pronósticos económicos mundiales 2005

Anuncio

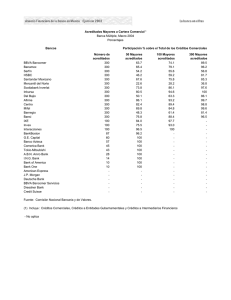

VECTOR ECONOMICO Reporte Económico 21 de marzo, 2005 David Márquez Ayala www.vectoreconomico.com.mx MEXICO. LA BANCA COMERCIAL EN 2004 S egún los registros de la Comisión Nacional Bancaria y de Valores (CNBV), al 31 de diciembre de 2004 operaban en México 30 bancos comerciales, dos menos que un año antes pues dejaron de operar el Bank Boston y el Bank One; a partir de este año desaparece en definitiva Banca Serfín al concluirse su fusión a Santander con el nombre único de Santander Serfín, por lo que los bancos actuales son 29. En este año la CNBV prevé la creación de cinco nuevos bancos chicos regionales. Los 30 bancos de 2004 Al cierre del último año, los activos de los 30 bancos ascendieron a 2 billones 96 mil 601 millones de pesos, de los cuales el 48.6% correspondió a los dos bancos mayores: BBVA Bancomer (26.2) y Banamex Citibank (22.4) (Gráfico 1), mismos que encabezan un sistema con operación semimonopolista. En un segundo bloque, los seis bancos medios representaron el 41.7% del activo total del sistema, por lo que, consecuenteG-1 mo proporción del PIB continúa siendo bajísimo (14%). La cartera vencida bajó de 31 mil millones en 2003 a 27 mil en 2004, situándose el índice de morosidad en 2.5% y el de cobertura en 202%. Las utilidades acumuladas por el total de bancos en 2004 ascendieron a 25 mil 377 millones de pesos, equivalentes al 12.4% del capital neto de la banca que ascendió a 204 mil 832 millones (Gráfico 1). El capital contable acumulado del sistema bancario fue de 234 mil 906 millones, según los estados financieros (consolidados con los fideicomisos UDIS y sin incluir subsidiarias). El rendimiento sobre capital contable fue del 13% y sobre activos del 1.5%. El índice de capitalización – que indica qué porcentaje de los activos sujetos a riesgo de crédito está cubierto por el capital neto del banco – es en promedio del 22.33% en la banca, y los tres bancos con menor cobertura son: Comerica Bank (14.86), GE Capital (14.83), y Banco Azteca (12.37) (Gráfico 1). MEXICO. PARTICIPACION DE LOS BANCOS COMERCIALES EN EL MERCADO Y SU CAPITALIZACION (2004)* Prop** Activo $ TOTAL mente, los ocho mayores bancos representan el 90.3% de los activos totales. Los otros 22 bancos se reparten lógicamente el 9.7% restante de los activos del sistema y ninguno pasa en lo individual del 1.5% del total. Cabe destacar que algunos de estos “bancos” son prácticamente oficinas de representación de instituciones en su mayoría foráneas, algunas sin o con una sucursal, prácticamente sin personal y/o casi sin cuentas de captación (Gráfico 2). De los 30 bancos, 17 son propiedad de grupos transnacionales (con el 83% de los activos) y 14 son de capital mayoritario mexicano. Si se consideran sólo los 10 bancos mayores que operan en el país, ocho son extranjeros y sólo dos mexicanos (Banorte e Inbursa). La cartera total de crédito ascendió en 2004 a 1 billón 077 mil millones de pesos, 4% más que en 2003 en términos reales, aunque los incrementos se concentraron en el crédito al consumo, comercial e hipotecario. El crédito otorgado co- E % Cifras en millones de pesos ($) y porcentajes (%) al 31 de diciembre de 2004 Participación en el mercado Captación Total 2 Util. Neta Acum Cartera Total Pasivo $ % $ % $ % $ % Capitalización Indice de Capitalización Riesgo de Riesgo Capital 3 Neto Crédito 4 Total 5 100.0 25,377 100.0 185,729 19,102 204,832 22.33 14.09 BBVA Bancomer E Banamex Citibank E HSBC E Santander Serfin1 E Merc. del Nte (Banorte) M 549,805 469,620 202,832 174,876 168,372 26.2 22.4 9.7 8.3 8.0 294,274 216,946 109,482 76,443 99,238 27.3 20.2 10.2 7.1 9.2 495,940 406,619 189,866 159,690 157,909 26.6 21.8 10.2 8.6 8.5 473,486 325,350 181,010 140,294 154,537 28.7 19.7 11.0 8.5 9.4 5,624 2,993 3,100 2,059 1,854 22.2 11.8 12.2 8.1 7.3 37,279 41,910 11,828 12,618 10,112 4,110 4,297 3,033 651 4,387 41,389 46,207 14,861 13,270 14,500 18.97 19.61 20.24 23.89 17.54 13.24 14.02 13.69 10.47 13.82 Serfin1 Scotiabank Inverlat Inbursa Bank of America I.N.G. Bank E E M E E 136,192 104,691 87,069 31,698 28,406 6.5 5.0 4.2 1.5 1.4 71,187 70,796 55,140 3,578 3,177 6.6 6.6 5.1 0.3 0.3 120,009 94,140 63,868 30,241 26,155 6.5 5.1 3.4 1.6 1.4 115,406 90,100 56,268 6,794 5,947 7.0 5.5 3.4 0.4 0.4 3,786 2,224 1,314 –25 109 14.9 8.8 5.2 –0.1 0.4 16,668 9,929 19,606 1,457 2,587 549 238 787 55 207 17,216 10,167 20,393 1,513 2,794 35.93 18.46 31.60 33.28 48.02 10.48 14.03 20.90 13.94 13.55 Del Bajío Banco Azteca J. P. Morgan IXE Afirme M M E M M 23,756 22,810 10,491 10,194 8,027 1.1 1.1 0.5 0.5 0.4 18,777 11,310 271 5,284 5,022 1.7 1.1 0.0 0.5 0.5 21,712 21,308 7,406 9,214 7,273 1.2 1.1 0.4 0.5 0.4 21,427 20,581 333 7,529 7,066 1.3 1.3 0.0 0.5 0.4 178 367 4 93 84 0.7 1.5 0.0 0.4 0.3 1,831 1,502 3,086 862 685 121 48 9 59 41 1,952 1,549 3,095 921 726 19.38 12.37 114.60 18.66 21.49 14.76 11.17 30.24 13.60 17.81 Interacciones G.E. Capital Banregio Deutsche Bank Invex M E M E M 7,685 6,683 6,450 6,178 5,585 0.4 0.3 0.3 0.3 0.3 4,770 5,806 5,067 0 3,798 0.4 0.5 0.5 0.0 0.4 6,943 5,773 4,913 4,796 4,703 0.4 0.3 0.3 0.3 0.3 6,842 5,597 4,729 1 4,128 0.4 0.3 0.3 0.0 0.3 121 –217 198 –110 7 0.5 –0.9 0.8 –0.4 0.0 663 795 1,275 1,382 804 36 71 63 0 22 699 867 1,338 1,382 827 21.86 14.83 25.83 854.24 17.71 19.53 10.84 19.51 23.29 16.15 Centro M Mifel M American Express E Comerica Bank E BBVA Bancomer Servs E 4,950 4,910 4,705 4,459 4,291 0.2 0.2 0.2 0.2 0.2 999 3,108 3,910 3,852 0 0.1 0.3 0.4 0.4 0.0 1,288 4,205 3,987 4,034 164 0.1 0.2 0.2 0.2 0.0 1,256 3,878 3,357 3,807 0 0.1 0.2 0.2 0.2 0.0 534 97 253 51 784 2.1 0.4 1.0 0.2 3.1 3,162 695 718 410 1,733 15 44 50 159 0 3,177 739 768 569 1,733 122.00 0.25 18.89 14.86 152.47 66.16 17.27 17.93 12.31 147.12 Credit Suisse Tokyo-Mitsubishi Bansi Ve por más A.B.N. Amro Bank 4,191 2,733 2,311 1,960 673 0.2 0.1 0.1 0.1 0.0 0 1,229 1,870 1,261 165 0.0 0.1 0.2 0.1 0.0 3,406 2,367 1,776 1,552 440 0.2 0.1 0.1 0.1 0.0 2,245 2,338 1,623 1,530 373 0.1 0.1 0.1 0.1 0.0 46 –37 41 –35 –119 0.2 –0.1 0.2 –0.1 –0.5 785 396 528 240 184 0 7 19 11 12 785 404 547 251 196 161.75 22.12 34.35 26.38 16.99 28.59 16.46 32.03 22.43 15.24 E E M M E 2,096,601 100.0 1,076,757 100.0 1,861,696 100.0 1,647,828 Capital Básico Capital Complementario (*) Para la conformación de este cuadro se considera la información enviada por las instituciones hasta el 11 de febrero del 2005; en este sentido, una vez emitidos los Estados Financieros Dictaminados esta información puede sufrir algunos cambios (**) Propiedad: M. (Capital mexicano mayoritario), E (Capital extranjero) (1) A partir de diciembre de 2004, Santander Mexicano cambia de denominación a Santander Serfín. La información de Banca Serfín se presenta por última ocasión (2) Incluye obligaciones y reportos (3) El capital mínimo que cada institución de banca múltiple debió tener íntegramente pagado al 31 de diciembre de 2004 es de $ 214 millones 670 mil pesos (4) Capital neto como porcentaje de los activos sujetos a riesgo de crédito (5) Capital neto como porcentaje de los activos sujetos a riesgo total (riesgo de crédito más riesgo de mercado) Fuente: Comisión Nacional Bancaria y de Valores (CNBV) y Banco de México (capitalización) unite @ i.com.mx VECTOR ECONOMICO Reporte Económico David Márquez Ayala G–2 SUCURSALES, PERSONAL Y CUENTAS POR BANCO TOTAL 21 de marzo, 2005 www.vectoreconomico.com.mx (cifras absolutas al cierre de 2004) 2004 Cuentas 1 Suc Personal 7,797 117,465 36,535,250 BBVA Bancomer Banamex Mercantil del Norte HSBC (Bital) Santander Mexicano 1,671 1,348 960 1,326 357 24,712 28,156 11,036 17,765 4,663 10,581,669 3,296,539 4,188,642 6,198,756 2,524,567 Serfin Scotiabank Inverlat Inbursa J. P. Morgan I.N.G. Bank 558 392 35 1 1 6,047 6,359 860 1 62 3,424,870 1,103,433 162,368 29 1 Bank of America Del Bajio Banco Azteca Afirme IXE 1 70 932 53 25 204 959 13,649 340 678 573 47,376 4,699,255 63,876 56,457 Deutsche Bank BBVA Bancomer Servs Interacciones G.E. Capital Banregio 1 0 5 1 31 1 0 274 210 630 6 0 2,017 85 118,649 BankBoston Invex Mifel Centro Comerica Bank –– 1 8 0 4 –– 24 398 0 54 –– 751 15,885 1 1,624 American Express Tokio-Mitsubishi Bansi Credit Suisse Bank One A.B.N. Amro Bank Ve por más 9 1 3 1 –– 1 1 1 51 167 7 –– 59 98 26,541 463 19,895 0 –– 309 613 G-3 BANCA. PARTICIPACION DEL DF (porcentajes del total a dic 2004) 4 2 .0 45 40 3 6 .3 35 30 25 20 1 9 .7 15 10 5 0 S u c u rsa l P e rso n a l C a p t. T o ta l (1) Cuentas de captación: abarca cuentas de exigibilidad inmediata y de inversiones a plazo (incluyendo cedes y pagarés) Fuente: CNBV Otros indicadores En 2004, el número de sucursales del sistema ascendió a 7 mil 797 (57 más que en 2003), el personal totalizó 117 mil 465 (2,424 más) y el número de cuentas de captación llegó a 36 millones 535 mil 250 (4,427,922 más que un año antes). En esta materia cabe destacar el crecimiento expansivo registrado por Banco Azteca (ligado a las tiendas Elektra) que en el año abrió 102 sucursales, aumentó en 2 mil 906 personas su plantilla y elevó en 1 millón 454 mil 81 el número de sus cuentas de captación. Respecto a la ubicación de las sucursales del sistema, 7 mil 793, prácticamente la totalidad, están en el país (y el 19.7% en el Distrito Federal Gráfico 3) y sólo cuatro en el extranjero. unite @ i.com.mx

![[b]COMUNICACION «B» 8918 - 09/02/2007](http://s2.studylib.es/store/data/002817274_1-ddaf2344e8e0c1863cf44ad2a6a4ceda-300x300.png)