Memoria 2008 - Banco Ganadero

Anuncio

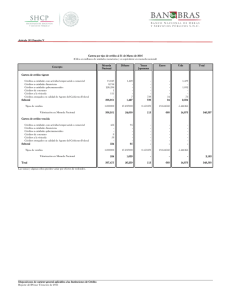

M www.bg.com.bo e m o r i a 2008 a n u a l anual 2008 MEMORIA MEMORIA anual 2008 Índice Índice 4. Carta del Presidente 10. Directores y Gerentes 16. Gráficos y Estadisticas 26. Informe del Síndico 30. Estados Financieros 32. Dictamen del Auditor Externo 38. Notas a los Estados Financieros 64. Red de Oficinas y Cajeros Automáticos CARTA del Presidente CARTA del Presidente MEMORIA anual 2008 CARTA del Presidente Señores Accionistas: En cumplimiento a lo establecido en los estatutos y normas presento para su consideración la Memoria Anual de la gestión 2008, que resume los hechos más relevantes y que han estado relacionados con las actividades de nuestra Institución. La Economía Mundial FERNANDO MONASTERIO NIEME PRESIDENTE Las presiones en los mercados financieros de los Estados Unidos, que empezaron a surgir en verano de 2007, se transformaron en una crisis financiera mundial de grandes proporciones en el otoño 2008. Los mercados de crédito se congelaron, los mercados de valores se derrumbaron y una cadena de insolvencias puso en peligro a gran parte del sistema financiero internacional. Los responsables de la política económica en los países industrializados, han inyectado miles de millones de dólares a los mercados financieros y han comprado activos en los bancos con problemas; sin embargo, el amplio espectro de medidas de emergencia adoptadas por los gobiernos fue insuficiente para contener la crisis. Ningún país se ha librado del impacto de la crisis generalizada y aún continúa la aplicación de los planes de recuperación centrados principalmente en el rescate financiero, la reactivación del crédito, así como la estimulación de la actividad económica a través del aumento de la inversión en infraestructura, incremento de las prestaciones para los hogares de bajos ingresos y el aumento y ampliación temporal del seguro de desempleo, siempre con la finalidad de atenuar el impacto negativo de la crisis y construir las bases de la recuperación. Para la gestión 2009, se prevé que los volúmenes de comercio internacional se contraigan un 2,1%, los países en desarrollo registrarán una importante caída en sus exportaciones. Se teme que las condiciones crediticias más estrictas y el aumento de la incertidumbre generen una desaceleración del crecimiento de la inversión, tanto en los países en desarrollo como en los de ingreso alto. De acuerdo con el informe "Perspectivas Económicas Mundiales 2009" publicado por el Banco Mundial, se espera que los precios del petróleo alcancen un precio promedio de $us.- 75, aunque al 09.01.2009 el precio registrado fue de $us 38.01 por barril; y se proyecta también una caída a nivel mundial del 23% en los precios de los alimentos respecto del promedio registrado en 2008. Bolivia En nuestro país, la economía tuvo un desempeño favorable hasta el primer semestre 2008 registrando una tasa de crecimiento del 6.53%, principalmente por el aumento de las exportaciones en el sector minero que ascendieron 63% y por el dinamismo de los sectores de construcción con ascenso de 9%, hidrocarburos 6,7%, sector financiero 12% y manufacturero 4.7%. Sin embargo, a partir del tercer trimestre del 2008, la economía se fue desacelerando por la crisis mundial que se caracterizó por la contracción de la demanda, ocasionando la disminución de los precios internacionales, especialmente de los minerales y energéticos. Las perspectivas de la economía Boliviana para la gestión 2009 estarán enmarcadas en un contexto de desaceleración, arrastrada por el decrecimiento de la economía regional y mundial. Según proyecciones, se prevé que la economía crecerá 4.5%. Sin embargo, los aspectos preocupantes son: a) La inflación interanual que alcanzó un máximo de 17.3% en junio de 2008. Esta tendencia se revirtió en los últimos meses de la gestión y disminuyó a 12.1% en noviembre y muy cerca del 11.73% de la gestión 2007; se prevé que en la gestión 2009 será del 10% según fuentes gubernamentales. b) La orientación de la política cambiaria en el país, toda vez que a diferencia de lo que ocurre en América Latina, donde la mayoría de los países devaluaron sus monedas, por efecto de la disminución en el ingreso de divisas y por la valorización del dólar respecto al euro. En Bolivia el tipo de cambio continúa apreciado, afectando al comercio exterior boliviano y al sector productivo en su conjunto. El entorno político nacional aún es bastante delicado y continúa siendo influenciado por las expectativas de los diversos agentes económicos. La ola de referéndums que se vivió en el periodo 2008 no ha logrado reducir la incertidumbre que siente la población en general. El año 2009 se iniciará con un nuevo referéndum aprobatorio de la Nueva Carta Magna de Bolivia propuesta por el partido gobernante. Existe la expectativa de que en la gestión 2009 la economía pueda sobrellevar la crisis mundial que impacta desde mediados del 2008. Sin duda, será un año difícil, pero la economía nacional se encuentra relativamente en buen estado y con un importante nivel de reservas internacionales. Se estima que el Sistema Financiero mantenga su tendencia positiva. Una vez más, la situación política y social será la que defina el cumplimiento de las expectativas señaladas. Sistema Financiero Boliviano En la gestión 2008, el Sistema Financiero Nacional registró un crecimiento importante, como muestra de la solvencia y la confianza de la sociedad. Según información publicada por la Superintendencia de Bancos, la cartera de créditos se incrementó en $us 530 millones y los depósitos del público se incrementaron $us 1.452 millones con relación a la gestión anterior. Asimismo, la mora del Sistema Bancario reflejada en el índice "Cartera Vencida total + Cartera Ejecución total / Cartera" disminuyó de 5.61% al 31.12.2007 a 4.28% al 31.12.2008. La solvencia del Sistema Bancario reflejada en el Coeficiente de Adecuación Patrimonial registró un índice promedio de la Banca de 13.69% al 31.12.2008, habiéndose incrementado en 1.10% con relación al 31.12.2007 que registraba 12.59%. Finalmente se debe mencionar que al finalizar la gestión 2008 la SBEF dispuso la modificación del régimen de previsiones incrementando la previsión especifica de la cartera en moneda extranjera con calificación A de 1% a 2.5% y acelerando el programa de constitución de las previsiones cíclicas. Si bien esta medida puede ser considerada prudencial, impactó significativamente en el nivel de utilidades del sistema. Banco Ganadero Calificación En noviembre de 2008, el Banco recibió de Moody's Latinoamérica una calificación de riesgo de AA3 para la emisión de Bonos Subordinados BGA, representando esta la calificación más alta otorgada a una institución financiera en el mercado nacional para deuda subordinada. La calificación de largo plazo en moneda extranjera de A1 se mantiene y corresponde a la mejor calificación de los Bancos del Sistema Financiero Boliviano. La calificación en moneda nacional a largo plazo mejoró de AA3 a AA2. Las calificaciones de corto plazo en bolivianos se mantienen en el más alto nivel (N-1). La perspectiva de la calificación de riesgo del Banco Ganadero S. A. según Moody's Latinoamérica es estable. 7 Resultados El Banco Ganadero S.A. obtuvo buenos resultados durante la gestión 2008, reflejados en la mejora de sus indicadores de solvencia, calidad de activos, liquidez y eficiencia administrativa. El Banco incrementó sus activos más contingentes en $us 144.1 millones para llegar a un saldo de $us 521 millones consolidándose como el quinto banco del País. Los activos líquidos aumentaron de $us 142.5 millones a $us 240.6 millones (69% de crecimiento). La cartera subió $us 42.9 millones (24.3%). Los depósitos aumentaron $us 119.2 millones logrando una participación del 7.06% consolidándonos como el quinto banco en captaciones. En diciembre se pagó la quinta cuota del crédito subordinado PROFOP por $us 875 mil; quedando un saldo de $us 2.62 millones que representa el 37.5% del crédito desembolsado el año 2001. La mejora en la calidad de activos se refleja en la disminución de los índices de morosidad de 5.4% a 2.8%. Pese a la adjudicación de bienes por créditos en ejecución el saldo contable de bienes adjudicados netos de previsión disminuyó $us 934 mil como resultado de la venta de bienes por $us 1.7 millones. Asimismo la cobertura de la cartera en mora llegó a 111.25%. Por otro lado, el coeficiente de adecuación patrimonial terminó en 11.33%. En cuanto a los resultados se destacan las utilidades de la gestión que alcanzaron $us 4.13 millones, $us 698.6 mil por encima de la gestión anterior. Superintendencia de Bancos, producto del crecimiento del Banco. El ROA del Banco fue de 0.9%, mientras que el ROE alcanzó 17%. Proyección para el 2009 Para la gestión 2009 el objetivo central es mantener la calidad de la cartera de créditos y mejorar la rentabilidad del Banco. El crecimiento de activos estará fijado en base a la rentabilidad esperada y a la utilización eficiente del patrimonio de la Entidad. Asimismo, continuaremos promoviendo la excelencia en la atención al cliente, para lo cual se ejecutará el plan estratégico elaborado para la presente gestión, que contempla fuertes inversiones en tecnología, infraestructura y recursos humanos. Las proyecciones si bien son favorables, dependerán que el crecimiento económico no se debilite, que los precios de nuestras materias primas continúen con su recuperación y que la inflación disminuya. Asimismo, se espera que el escenario político y social no alteren las actividades normales de la economía y del sistema financiero. Para finalizar, se puede resumir que la gestión 2008 fue en general favorable para el sistema financiero a pesar de las dificultades políticas y económicas. Los resultados del Banco Ganadero fueron tambien positivos, en parte influenciados por el buen momento de la economía durante el primer semestre, pero sobre todo por el esfuerzo dedicado del Directorio, los Ejecutivos y los Funcionarios de la Institución. Para todos ellos mis felicitaciones y agradecimientos por la excelente labor efectuada. Muchas Gracias. La mejora en el margen financiero que alcanza un nivel de $us 14.6 millones, el crecimiento de los ingresos operativos netos que llegaron a $us 4.9 millones y los ingresos extraordinarios de $us 844 mil permitieron mejorar la rentabilidad del Banco. Los gastos administrativos fueron de $us 14.3 millones con un crecimiento en las partidas de gastos de personal, servicios contratados, impuestos, aportes al FRF y Fernando Monasterio Presidente del Directorio DIRECTORES y Gerentes DIRECTORES y Gerentes MEMORIA anual 2008 DIRECTORES TITULARES DIRECTORES y Gerente General DIRECTORES SUPLENTES FERNANDO MONASTERIO NIEME PRESIDENTE JAVIER SUÁREZ RAMÍREZ DIRECTOR OSVALDO MONASTERIO NIEME DIRECTOR SUPLENTE ROBERTO ALBA AGUILERA DIRECTOR SUPLENTE JORGE MARCOS SALVADOR VICEPRESIDENTE MARIO QUINTELA VACA DIEZ DIRECTOR JOSÉ F. CÉSPEDES ALVAREZ DIRECTOR SUPLENTE HENRY BRUCKNER ROCA DIRECTOR SUPLENTE IVÁN TROCHE BUSTILLOS SECRETARIO RONNY SUÁREZ JUSTINIANO SÍNDICO FERNANDO VIACABA DONOSO DIRECTOR SUPLENTE RAFAEL DEHEZA CRONEMBOLD SÍNDICO SUPLENTE 13 MEMORIA anual 2008 DIRECTORES y Gerentes GERENCIA GENERAL Y GERENCIAS DE ÁREA GERENTES DE SUCURSALES Y AGENCIAS J. RONALD GUTIÉRREZ LOPEZ SANTA CRUZ ORURO MAURICIO SUAREZ QUIROGA FERNANDO AGUIRRE NAVARRO GERENTE BANCA DE EMPRESA GERENTE DE AGENCIA SERGIO CORONADO GUTIERREZ SUCRE GERENTE GENERAL MARIO FRANCO TEIXEIRA GERENTE DE NEGOCIOS ADOLFO GUZMÁN RODRIGUEZ GERENTE DE FINANZAS WILFREDO CHACÓN ARGANDOÑA GERENTE DE MEDIOS EDUARDO CHAMBI IBAÑEZ GERENTE DE RIESGOS FERNANDO GAMARRA ARIANSEN GERENTE DE MARKETING WALTER GARCÍA ROCHA GERENTE DE AUDITORÍA PEDRO DE URIOSTE ASESOR LEGAL GERENTE DE BANCA DE NEGOCIOS WILLIAM ARIAS PAZ GERENTE DE BANCA DE SERVICIOS LA PAZ LUIS KLINSKY UNZUETA GERENTE DE SUCURSAL COCHABAMBA ESTEBAN PAZ MENDEZ JUAN CARLOS ZAPATA BILBAO LA VIEJA GERENTE DE AGENCIA RIBERALTA ROBERT SUÁREZ BARTHELEMY JEFE DE AGENCIA MONTERO ROBERTO BALDERAS BARJA JEFE DE AGENCIA GERENTE DE SUCURSAL BENI JORGE NACIF NIEME GERENTE DE SUCURSAL TARIJA PAOLA NACIF NIEME GERENTE DE AGENCIA 15 GRÁFICOS y Estadísticas GRÁFICOS y Estadísticas MEMORIA anual 2008 ROE Eficiencia Administrativa 30,0% 7,0% 20,0% 6,0% 10,0% 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 y Estadísticas La Eficiencia Administrativa, entendida como el Ratio entre Gastos Administrativos y Activos mas contingentes, ha venido mejorando constantemente y se ubico a Dic/08 en 3.18% por debajo del promedio del sistema (3.98%). Una disminución en el indice muestra un mejor control de los gastos del Banco. 5,0% 0,0% GRÁFICOS 4,0% -10,0% La rentabilidad sobre Patrimonio (ROE) se mantuvo cerca del nivel del año anterior (17.09% vs 18.02%) a pesar de los cambios regulatorios de fin del año pasado (aceleración de previsiones cíclicas y aumento en las previsones de cartera en dólares americanos). Se ha logrado mantener el buen nivel gracias al crecimiento del margen financiero, los ingresos operativos y el control de gastos. -20,0% -30,0% -40,0% -50,0% 3,0% 2,0% 1,0% 0,0% 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 ROA Mora 2,0% 16,0% 1,5% 14,0% 1,0% 12,0% La tasa de morosidad siguió bajando para llegar a fijarse en 2.8%, por debajo del sistema (4.28%) 0,5% 10,0% 0,0% 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 8,0% -0,5% 6,0% -1,0% -1,5% -2,0% -2,5% La rentabilidad sobre activos se mantuvo cerca del 1%, a pesar del crecimiento de los activos y los cambios regulatorios de fines del año pasado. 4,0% 2,0% 0,0% 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 19 MEMORIA anual 2008 Activos 9.618 12.215 2006 14.464 2005 209.380 2005 6.205 2007 259.465 2006 2004 186.649 2004 16.851 2003 185.500 2003 16.857 El nivel de Activos llego a un nivel sin precedentes de $us 478 millones, con un crecimiento de 43%, el crecimiento de activos líquidos y cartera permitió este importante aumento. 218.042 2001 240.142 2000 204.941 1999 166.181 1998 96.303 51.712 0 50.000 2001 1.800 1998 1997 1996 1995 últimos 9 años, reflejando la continua disminución de 4.853 1999 18.939 1994 morosidad ($us 6.2 millones) es el mejor de los 20.916 2000 29.216 1995 El saldo de cartera en 18.051 2002 Años 190.559 2002 Años 2008 478.507 334.662 2007 1996 y Estadísticas Cartera en Mora 2008 1997 GRÁFICOS activos improductivos. 463 398 319 1994 79 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 500.000 550.000 600.000 0 Miles de dolares 5.000 10.000 15.000 20.000 25.000 Miles de dolares Cartera bruta más contingente 261.913 2008 2007 205.670 2004 153.445 1997 86.375 1996 0 Dentro de los activos, la cartera y la operaciones contingentes mantienen su tendencia creciente, con un aumento de $us 43 millones (20%) 176.096 1998 1994 Años Años 185.972 1999 45.627 25.824 17.030 50.000 10.000 150.000 Miles de dolares 9.218 7.222 2002 174.407 2000 9.771 2003 168.053 2001 7.453 2004 180.638 2002 6.905 2005 177.569 2003 6.777 2006 190.360 2005 6.903 2008 2007 218.670 2006 1995 Previsiones 200.000 250.000 300.000 8.815 2001 2000 5.999 1.654 1999 1997 118 1996 116 1995 5 1994 2 0 El nivel de previsiones aumento en $us 130 mil, para llevar la cobertura de mora por encima del 100% 224 1998 2.000 4.000 6.000 8.000 10.000 12.000 Miles de dolares 21 MEMORIA GRÁFICOS anual 2008 Patrimonio Neto Obligaciones con el Público 401.439 2008 2007 201.382 2004 168.977 130.728 1999 113.193 1998 1997 65.566 1996 20.121 2000 1997 200.000 250.000 350.000 300.000 400.000 2.888 0 450.000 Subordinados. 3.978 1994 150.000 capitalización de utilidades y a la emisión de Bonos 6.097 5.270 1995 100.000 5.000 10.000 2008 2004 11.623 2003 2000 Años Años 11.601 2003 13.471 13.011 1997 6.450 1996 1995 1994 0 El Patrimonio Contable subió en 32.8% ($us 6.8 millones) gracias a las utilidades de la gestión y a diferencias cambiarias (apreciación del Bol frente al USD). 19.682 1998 5.450 4.294 3.146 5.000 10.000 15.000 1.473 1.562 2002 1.810 2001 1.812 2000 16.939 1999 2.486 1.612 2005 2004 2001 20.000 35.000 3.216 2006 17.331 13.498 30.000 7.341 2007 15.031 2002 25.000 2008 27.574 20.763 2005 20.000 Ingresos operativos netos Patrimonio Contable 2006 15.000 Miles de Dolares Miles de dolares 2007 entidad subió en $us 9.72 millones, debido a la 12.293 1996 50.000 El patrimonio Neto de la 20.847 17.645 1998 11.891 0 22.890 2001 1999 18.404 1994 20.449 2002 31.842 1995 18.532 2003 Años Los depósitos con el publico subieron en 42.2% ($us 119.23 millones) para consolidar al banco en la quinta posición en captaciones del Sistema Bancario. 143.029 2000 18.851 2004 118.333 2001 20.332 2005 125.074 2002 20.831 2006 133.767 2003 Años 2007 149.087 2005 30.554 2008 282.212 2006 y Estadísticas 25.000 30.000 1.596 1.358 1999 806 1998 1997 1996 1995 0 Los ingresos operativos subieron en $us 4.1 millones (128.26%), los crecimientos en comisiones por cambios, giros y banca electrónica explican este crecimiento. 507 240 144 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 Miles de dolares Miles de dolares 23 Activos mas Contingente 521.135 2008 2007 377.018 2006 310.473 Años 2005 246.083 2004 225.287 2003 222.855 2002 226.772 2001 2000 240.374 1999 222.265 1998 182.476 1997 1996 1995 0 El Banco logró sobrepasar los $us 500 millones, situándose en el quinto lugar en el sistema bancario con un crecimiento de $us 144 millones (38.2%). El crecimiento de activos líquidos y cartera explican este crecimiento 244.831 101.694 56.614 31.439 100.000 200.000 300.000 Miles de dolares 400.000 500.000 600.000 INFORME del Síndico INFORME del Síndico MEMORIA anual 2008 Santa Cruz, 14 de enero de 2009 Señores JUNTA GENERAL ORDINARIA DE ACCIONISTAS DEL BANCO GANADERO S.A. Presente De mi mayor consideración: en el trabajo realizado por los auditores externos, quienes en el desarrollo de sus labores han cumplido con lo establecido en la Recopilación de Normas de la Superintendencia de Bancos y Entidades Financieras, de lo cual me he cerciorado. Por lo tanto, mi opinión sobre los mencionados estados financieros, es coincidente con la expresada por los auditores externos PriceWaterhouseCoopers, en su dictamen. Opinión sobre la Memoria Anual En cumplimiento a disposiciones legales establecidas en el Código de Comercio, a los estatutos del Banco y a normas emitidas por la Superintendencia de Bancos y Entidades Financieras en su Recopilación de Normas para Bancos y Entidades Financieras, tengo a bien informarles lo siguiente: La memoria correspondiente a la gestión terminada al 31 de diciembre de 2008, refleja la evolución de las operaciones del Banco Ganadero S.A. y concuerda con mi apreciación a través de la asistencia a las reuniones del Directorio y la información a que he tenido acceso. Los datos contenidos en la memoria están respaldados por los libros y documentos del Banco, siendo por tanto fidedigna. Cumplimiento de Disposiciones Informes de los Auditores Externos e Internos De la revisión y participación de las actividades del Banco en mi opinión en la gestión 2.008 el Banco Ganadero S.A. ha cumplido con lo dispuesto en sus Políticas Generales aprobados por su Directorio, asimismo considero que los procedimientos y operaciones realizadas se adecuaron a la Ley de Bancos y Entidades Financieras. Todos los documentos, actuaciones e informes relacionados con el control interno y fiscalización del Banco, han sido objeto de análisis e investigación a nivel del Comité de Auditoria del Directorio del Banco. A través del referido Comité he tomado conocimiento de los informes pertinentes, así como de las explicaciones, aclaraciones, conclusiones y recomendaciones, cuya aplicación ha sido instruida por el Comité de Auditoria y aprobada por el Directorio. El seguimiento posterior, tendiente a verificar el cumplimiento de las mismas, ha dado resultados razonablemente satisfactorios. Excepto por la notificación de cargos de la Superintendencia de Bancos, mediante Resolución SB/238/2008 de 25/11/2008, originada en observaciones de las inspecciones de Riesgo Operativo y Crediticio, en la Gestión 2.008 el Banco no ha incumplido, ni ha cometido infracciones a la LBEF, Reglamentos, Normas y disposiciones legales, tampoco el Banco ha incumplido con sus Estatutos. Dictamen sobre el estado de Situación Patrimonial al 31 de diciembre de 2008 y los correspondientes Estados de Ganancias y Pérdidas, de cambios en la situación financiera y de cambios en el patrimonio neto, por el ejercicio terminado a esa fecha. Mi opinión sobre los indicados Estados Financieros se basa Informes de la Superintendencia de Bancos y Entidades Financieras: La Superintendencia de Bancos y Entidades Financieras ha efectuado visitas de inspección para evaluar los Riesgos de Liquidez y Operativo con corte al 31 de mayo de 2008 y Riesgo de Crédito con corte al 31 de julio de 2008, habiendo emitido el Informe SB/ISRII/D-36873/2008 de 22/07/2008 sobre Riesgo Operativo, Informe SB/ISRII/D36923/2008 del 22/07/2008 sobre Riesgo de Liquidez e informe SB/ISRII/D-47926 de 19/09/2008 sobre Riesgo de Crédito, los mismos que fueron puestos en conocimiento del Directorio del Banco. Como consecuencia de los citados informes, la Superintendencia de Bancos ha dispuesto que el Banco presente Planes de Acción plasmados en matrices por tipo de riesgo, la Gerencia General ha establecido acciones para subsanar las deficiencias observadas, que serán objeto de seguimiento por Auditoria Interna, bajo la supervisión del Comité Directivo de Auditoria. El seguimiento a la aplicación de las recomendaciones y su cumplimiento, tanto de Auditores Externos, Internos y de la Superintendencia de Bancos y Entidades Financieras, han dado resultados razonablemente satisfactorios. Normas para Evaluar Cartera de Créditos: La Superintendencia de Bancos y Entidades Financieras mediante la Circular SB/0590/2008 del 14 de octubre de 2008 aprobó modificaciones a las Directrices Básicas para la Gestión de Riesgo de Crédito y el Anexo I que establece la constitución de Previsión Cíclica para créditos comerciales calificados en las categorías de riesgo A, B y C, estableciendo un cronograma de constitución de dicha Previsión. Asimismo con Circular SB/604/2008 de 29/12/2008 la Superintendencia de Bancos y Entidades Financieras aprobó modificaciones a las Directrices Básicas para la Gestión de Riesgo de Crédito y el Anexo I estableciendo incremento de los porcentajes de previsión especificas para créditos comerciales calificados en la categoría de riesgo A otorgados en moneda extranjera y moneda nacional con mantenimiento de valor. INFORME del Síndico informo que al 31 de diciembre de 2008 existen 3 clientes con deuda total por $us. 1,524,162 en mora por mas de 90 días y saldo superior al 1% del patrimonio neto del Banco, los mismos que representan el 5.66 % sobre dicho patrimonio. Al 31 de diciembre de 2008 existen 56 créditos menores a $us.1.500 por $us 42.967 con mora mayor a 90 días, de acuerdo a políticas del Banco no se inicia acciones judiciales por costo beneficio y 7 créditos mayores a $us.1.500 por $us19,073 con mora de más de 90 días a los que no se les habían iniciado acciones judiciales por encontrarse el Banco en negociaciones con los deudores, los cuales en conjunto representan el 0.23% del patrimonio neto del Banco. Por último informo que durante el ejercicio se han castigado 59 créditos por $us.997,380 los cuales en conjunto representaron el equivalente a 3.70% del patrimonio neto del Banco, ningún crédito castigado fue mayor o igual al 1% del Patrimonio Neto del Banco. Conclusiones y Recomendaciones De mi revisión a las resoluciones adoptadas por el Directorio, informo que las mismas se han ajustado a las disposiciones legales y estatutarias en vigencia, no existiendo observación alguna que formular al respecto. Por lo expuesto considero que en la gestión 2008 el Banco Ganadero S.A. ha alcanzado los objetivos propuestos y me permito sugerir a los señores accionistas aprobar los Estados Financieros, Memoria Anual e Informe de los Auditores Externos, antes mencionados. Atentamente, El Banco Ganadero S.A., ha adoptado las medidas correspondientes para adecuarse a dichas normativas. Créditos en Mora y Castigados En cumplimiento de la Recopilación de Normas de la Superintendencia de Bancos y Entidades Financieras, Ronny Alberto Suárez Justiniano SINDICO 29 ESTADOS Financieros ESTADOS Financieros MEMORIA ESTADOS anual 2008 Financieros Estado de Situación Patrimonial Al 31 de diciembre de 2008 y 2007 Dictamen del Auditor Independiente 20 de enero de 2009 A los Señores Directores y Accionistas Banco Ganadero S.A. Santa Cruz de la Sierra Hemos examinado los estados de situación patrimonial de Banco Ganadero S.A. al 31 de diciembre de 2008 y 2007 y los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujo de efectivo por los ejercicios terminados en esas fechas, así como las notas 1 a 13 que se acompañan. Estos estados financieros son responsabilidad de la gerencia del Banco. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basados en nuestra auditoria. Efectuamos nuestros exámenes de acuerdo con normas de auditoria generalmente aceptadas en Bolivia y normas emitidas por la Superintendencia de Bancos y Entidades Financieras de Bolivia, contenidas en la Recopilación de Normas para Bancos y Entidades Financieras, Título III Auditores Externos. Esas normas requieren que planifiquemos y ejecutemos la auditoria para obtener razonable seguridad respecto a si los estados financieros están libres de presentaciones incorrectas significativas. Una auditoria incluye examinar, sobre una base de pruebas, evidencias que sustenten los importes y revelaciones en los estados financieros. Una auditoria también incluye evaluar los principios de contabilidad utilizados y las estimaciones significativas hechas por la gerencia, así ACTIVO Nota Disponibilidades Inversiones temporarias Cartera Cartera vigente Cartera vencida Cartera en ejecución Cartera Reprogramada o Reestructurada Vigente Cartera Reprogramada o Reestructurada Vencida Cartera Reprogramada o Reestructurada en Ejecución Productos Devengados por Cobrar Cartera Previsión para Cartera Incobrable Otras cuentas por cobrar Bienes Realizables Inversiones Permanentes Bienes de Uso Otros Activos 8.a 8.b 8.c 8.c 8.c 8.c 8.c 8.c 8.c 8.c 8.d 8.e 8.f 8.g 8.h 2008 Bs 1.309.248.420 3.018.669 13.702.649 175.909.587 252.303 26.277.129 23.088.412 (48.116.649) TOTAL DEL ACTIVO 2007 Bs 759.772.474 917.362.051 1.503.380.520 8.975.505 5.161.699 52.286.136 71.386.222 16.865.703 1.048.050.000 2.123.862 25.994.031 214.301.162 4.108.769 40.585.304 19.954.319 (51.302.047) 393.502.791 685.439.128 1.303.815.400 7.892.006 12.674.646 49.206.487 68.241.562 12.619.533 3.335.190.310 2.533.391.553 2.798.027.054 350.003 244.400.171 34.055.962 12.948.144 53.221.450 2.136.347.872 3.389.920 174.174.486 32.320.092 3.463.608 26.519.287 3.143.002.784 2.376.215.265 148.506.000 14.892.079 28.789.447 139.664.000 (1.843.129) 19.355.417 PASIVO como también evaluar la presentación de los estados financieros en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para nuestra opinión. En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todo aspecto significativo, la situación patrimonial y financiera de Banco Ganadero S.A. al 31 de diciembre de 2008 y 2007, los resultados de sus operaciones y los flujos de efectivo por los ejercicios terminados en esas fechas, de acuerdo con principios de contabilidad generalmente aceptados en Bolivia y normas contables emitidas por la Superintendencia de Bancos y Entidades Financieras. Obligaciones con el Público Obligaciones con Instituciones Fiscales Obligaciones con Bancos y Entidades de Financiamiento Otras Cuentas por Pagar Previsiones Obligaciones Subordinadas 8.i 8.j 8.k 8.l 8.m TOTAL DEL PASIVO PATRIMONIO 9 Capital Social Reservas Resultados Acumulados TOTAL DEL PATRIMONIO TOTAL DEL PASIVO Y PATRIMONIO 192.187.526 157.176.288 3.335.190.310 2.533.391.553 CUENTAS CONTINGENTES 8.c 297.122.492 320.634.645 CUENTAS DE ORDEN 8.t 4.188.680.456 4.153.566.835 Las notas 1 a 13 que se acompañan, son parte integrante de este estado. PricewaterhouseCoopers S.R.L. ________________________ (Socio) Lic. Aud. César Lora Moretto MAT. PROF. N°CAUB-3808 MAT. PROF. N°CAUSC-1348 Fernando Monasterio Presidente del Directorio Ronald Gutiérrez Gerente General Wilfredo Chacón Gerente de Medios Ronny Suárez Síndico 33 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA ESTADOS anual 2008 Financieros Estado de Ganancias y Pérdidas Estado de Cambios en el Patrimonio Neto Por los ejercicios terminados el 31 de diciembre de 2008 y 2007 Por los ejercicios terminados el 31 de diciembre de 2008 y 2007 Fernando Monasterio Presidente del Directorio Fernando Monasterio Presidente del Directorio Ronald Gutiérrez Gerente General Wilfredo Chacón Gerente de Medios Ronald Gutiérrez Gerente General Wilfredo Chacón Gerente de Medios Ronny Suárez Síndico Ronny Suárez Síndico 35 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA ESTADOS anual 2008 Financieros Estado de flujo de efectivo Por los ejercicios terminados el 31 de diciembre de 2008 y 2007 Traspaso Fernando Monasterio Presidente del Directorio Ronald Gutiérrez Gerente General Wilfredo Chacón Gerente de Medios Ronny Suárez Síndico Traspaso 37 NOTAS de los Estados Financieros NOTAS de los Estados Financieros ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA anual 2008 ESTADOS Financieros Notas a los Estados Financieros Al 31 de diciembre de 2008 y 2007 NOTA 1 - DATOS GENERALES SOBRE LA INSTITUCION revirtió en los últimos meses de la gestión y esta disminuyó en noviembre a 12.1%, la cual es muy cercana al 11.73% de la gestión 2007. a)Organización de la sociedad Fuentes oficiales señalan que la inflación se encuentra ya controlada. Esto como resultado de políticas aplicadas por el BCB en términos monetarios y tipo de cambio, políticas fiscales del gobierno así como también el control de precios de algunos artículos de consumo masivo. Mediante escritura pública N° 17 de fecha julio de 1981 se constituyó en la ciudad de Santa Cruz de la Sierra la Sociedad Anónima Mixta denominada Fondo Ganadero de Santa Cruz S.A.M., con capital privado y de la Corporación Regional de Desarrollo de Santa Cruz (CORDECRUZ); por convenir a sus intereses, CORDECRUZ mediante Resolución de Directorio del 18 de agosto de 1992 y escritura pública N° 460/92 del 19 de noviembre de 1992 transfirió la totalidad de las acciones que poseía en el Fondo Ganadero de Santa Cruz S.A.M. a socios privados. Durante la gestión 1993, el Fondo inició los trámites destinados a su transformación en una entidad bancaria privada comercial y, mediante Resolución N° SB 130/93 del 15 de Julio de 1993, la Superintendencia de Bancos y Entidades Financieras de Bolivia autorizó la transformación del Fondo Ganadero de Santa Cruz S.A.M. en una entidad bancaria privada nacional denominada Banco Ganadero S.A. con domicilio legal y principal en la ciudad de Santa Cruz de la Sierra, en la que radican sus órganos de decisión, dirección y administración. El 17 de Noviembre de 1993, la Dirección General de Registro de Comercio y Sociedades por Acciones emitió la Resolución N° 887/93 autorizando la citada transformación. Mediante Resolución de la Superintendencia de Bancos y Entidades Financieras de Bolivia N° 074/94 del 31 de marzo de 1994 se autorizó el funcionamiento del Banco Ganadero S.A. a partir del 4 de abril de 1994 y resolución SB/025/94 del 31 de marzo de 1994 se otorgó el certificado de funcionamiento para efectuar las operaciones financieras permitidas por Ley. El Banco tiene su casa matriz en Santa Cruz y cuenta en la actualidad con sucursales en las ciudades de La Paz, Cochabamba y Trinidad, así como, agencias urbanas en las ciudades de Santa Cruz, La Paz, Cochabamba, Sucre, Tarija, Oruro, Montero, Riberalta y El Alto. El objetivo social del Banco consiste en apoyar al desarrollo de las actividades productivas y comerciales del país; el objetivo financiero, en cambio, es obtener una adecuada rentabilidad del capital invertido; en forma sostenida en el tiempo. La evolución de los principales indicadores del Banco, aseguran su solidez y solvencia de acuerdo con políticas prudentes de administración acompañadas de un servicio personalizado, ágil y moderno para satisfacer las necesidades de sus clientes. Para alcanzar sus objetivos el Banco efectúa las operaciones, de intermediación financiera activas, pasivas, contingentes y de servicios, tanto en moneda nacional como extranjera, que se detallan en los artículos 38º y 39º de la Ley de Bancos y Entidades Financieras y que están autorizadas por la Superintendencia de Bancos y Entidades Financieras. El Banco otorga préstamos a corto, mediano y largo plazos bajo altos estándares de calidad. Sus operaciones se encuentran extendidas a sectores de: comercio, ganadería, industria, servicios y agricultura. El promedio de empleados durante el año 2008 fue de 331 personas, a nivel nacional. b)Hechos importantes sobre la situación de la entidad El impacto de la situación económica internacional y los mercados financieros. El año 2008 ha sido un periodo en el cual, las crisis alimentaría, energética y financiera se hicieron sentir fuertemente tanto en los países en desarrollo como también en los países subdesarrollados. Asimismo, durante la gestión 2008, la economía mundial y Latinoamericana experimentaron una baja del crecimiento. Esta coyuntura económica ya había sido advertida por el Banco Mundial, quien habría mencionado que el mundo estaba entrando en una "zona de peligro". De acuerdo al Banco Mundial, el Crecimiento global del PIB, en el 2008 será del 2.5%, el año 2007 fue 3.2%, es decir hubo un decremento del 22% con relación al año anterior. También, se observa que China mantiene aun un nivel de crecimiento positivo con 9.0% comparado con la gestión 2007 que fue de 11.2%, lo que muestra que las crisis también le están afectando. Por otro lado se observa que los EEUU tuvieron un PIB de 0.7% al tercer trimestre del 2008, mostrando un decremento importante con respecto al 2007, que registró 2.3%. La región latinoamericana por su parte creció en 4.4%, no habiéndose sentido aún el total impacto de las crisis alimenticia, energética y financiera. Para la gestión 2009, se prevé una caída importante del crecimiento global al 0.9%, para Latinoamérica se prevé una caída del PIB al 2.1%. En el caso de Bolivia, de acuerdo con los datos del INE (Instituto Nacional de Estadística) hasta el tercer trimestre del 2007, Bolivia creció 6.53% y registró un nivel récord de exportaciones, menor deuda externa, un importante nivel de inversión extranjera directa, control de las finanzas públicas, tercer año consecutivo de Superávit Fiscal y elevadas reservas internacionales, las que se sitúan en US$ 7.717 millones. Sin embargo, el dato preocupante fue el de la inflación interanual que alcanzó un máximo de 17.3% en junio del 2008. Esta tendencia se Una de las medidas importantes para atacar la inflación fue la revaluación cambiaria. El Boliviano se revaluó en 7.6% en la gestión 2008. Se espera que las presiones externas inflacionarias disminuyan en la gestión 2009 nuevamente a consecuencia de la caída de los precios de alimentos y energía. En lo referido a la gestión fiscal 2008, se estima que se ha concluido el año con un superávit de aproximadamente el 6% en relación al PIB. Esto representa el tercer periodo consecutivo de superávit fiscal. La gestión 2007 se concluyó con un superávit del 1.7%. El entorno político nacional aún es bastante delicado y continúa influyendo las expectativas de los diversos agentes económicos. La ola de referéndums que se vivió en el período 2008 no ha logrado reducir la incertidumbre que siente la población en general. El año 2009 se iniciará con un nuevo referéndum aprobatorio de la ya concertada Nueva Carta Magna de Bolivia entre la oposición política y el partido gobernante (MAS). El Sistema Financiero tuvo una buena gestión, hasta finales del primer semestre del 2008 la cartera creció US$ 302.1 millones y el porcentaje de la mora se redujo en 0.4%. Por su parte los depósitos se incrementaron en US$ 873.1 millones. Se espera que en la gestión 2009 la economía pueda sobrellevar las crisis mundiales que se sintieron desde mediados del 2008. El 2009 será un año difícil pero la economía nacional se encuentra relativamente en buen estado y con un importante nivel de Reservas Internacionales. Se estima que el Sistema Financiero mantenga su tendencia positiva. Una vez más la situación política y social será la que defina el cumplimiento de las expectativas señaladas. Sin embargo el contexto internacional también será importante ya que aun no se ha superado la crisis financiera que afecta mayormente a las principales economías mundiales y que algunos países ya se encuentran en una recesión y con temores de que se deteriore a una depresión en los EEUU. La administración de riesgos de crédito La Gerencia Nacional de Riesgo Crediticio, cuyo trabajo centra su enfoque de análisis en la revisión ex ante; realiza labores de supervisión a cumplimiento de normas internas y externas, control de documentación mínima y adecuado registro de información, labor que es complementada por la revisión ex post, que efectúa la Unidad de Evaluación y Calificación de Cartera de Créditos; obteniéndose de esta manera una cobertura de Riesgos Crediticios de todo el ciclo y agregando una independencia de criterios necesaria para la gestión de riesgos. NOTA 2 - NORMAS CONTABLES Los presentes estados financieros han sido preparados de acuerdo con normas contables emitidas por la Superintendencia de Bancos y Entidades Financieras incluidas en el Manual de Cuentas para Bancos y Entidades Financieras y en la Recopilación de Normas para Bancos y Entidades Financieras. Estas normas, en general, son coincidentes en todos los aspectos significativos con los principios de contabilidad generalmente aceptados en Bolivia, excepto por lo indicado en la Nota 2.1 siguiente. La preparación de los estados financieros, de acuerdo con las mencionadas normas, requiere que la gerencia del Banco realice estimaciones que afectan los montos de los activos y pasivos y la exposición de activos y pasivos contingentes a la fecha de los estados financieros, así como los montos de ingresos y gastos del ejercicio. Los resultados reales podrían ser diferentes de las estimaciones realizadas; sin embargo, estas estimaciones fueron efectuadas en estricto cumplimiento del marco contable y normativo vigente. Las bases de preparación y presentación de los estados financieros, los métodos y criterios más significativos aplicados por el Banco son los siguientes: 2.1 Bases de presentación de los estados financieros Al 31 de diciembre de 2008: Al 31 de diciembre de 2008, los estados financieros han sido elaborados en moneda nacional, sin registrar el efecto de la inflación ocurrida durante el ejercicio. Para ello, se han seguido los lineamientos generales establecidos por la Superintendencia de Bancos y Entidades Financieras en el Manual de Cuentas para Bancos y Entidades Financieras vigente. Las principales diferencias respecto a los principios de contabilidad generalmente aceptados en Bolivia, son: 41 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 En fecha 8 de septiembre de 2007, el Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores y Contadores Públicos de Bolivia ha emitido la Norma de Contabilidad N° 3 (revisada), que establece la suspensión del ajuste de estados financieros en moneda constante, la misma que fue reconocida por la Superintendencia de Bancos y Entidades Financieras mediante carta circular SB/IEN/2332/2007 de fecha 17 de octubre de 2007, indicando que "a partir del 1 de enero de 2008, las entidades supervisadas deben dejar de ajustar en sus estados financieros las partidas no monetarias que mantienen su valor intrínseco por efecto de la variación del tipo de cambio". Posteriormente con resoluciones SB N° 172/2007 emitida por la Superintendencia de Bancos y Entidades Financieras el 27 de diciembre de 2007 y CTNAC 01/2008 emitida por el Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores o Contadores Públicos Autorizados de Bolivia el 11 de enero de 2008 , se restablece el ajuste por inflación de partidas no monetarias a partir del 1° de enero de 2008 utilizando como índice de reexpresión la variación de la Unidad de Fomento a la Vivienda (UFV) publicada por el Banco Central de Bolivia. De acuerdo con las disposiciones establecidas a través de la circular SB/585/2008 emitida en fecha 27 de agosto de 2008, "los rubros no monetarios (bienes de uso, otros activos, patrimonio y cuentas de resultados) que las entidades mantengan, no se ajustarán a moneda constante salvo que en el entorno económico del país se presenten características hiperinflacionarias ocasionando que los estados financieros requieran reexpresión y la Superintendencia de Bancos y Entidades Financieras se pronuncie al respecto". Como efecto de la aplicación de esta circular, en fecha 30 de septiembre de 2008, el Banco ha realizado la reversión del registro contable de los ajustes por inflación realizados hasta el 31 de agosto de 2008 de sus activos no monetarios por Bs8.350.886 y del patrimonio por ese mismo importe, por lo que, al 31 de diciembre de 2008, el estado de ganancias y pérdidas mantiene registrado un gasto por inflación por Bs6.221.791. Asimismo, en cumplimiento a las disposiciones de dicha circular, el Banco realizó la reclasificación de la cuenta en la que se registraba la inflación del patrimonio a la cuenta "Otras reservas obligatorias no distribuibles" por el importe antes señalado. De haberse reexpresado los estados financieros al 31 de diciembre de 2008 de acuerdo con los principios de contabilidad generalmente aceptados en Bolivia, vigentes a esa fecha, utilizando la variación en la cotización de la Unidad de Fomento a la Vivienda como índice de actualización, los activos serían mayores en Bs11.494.896, el patrimonio sería mayor en Bs15.813.511, y la utilidad sería menor en Bs4.318.615. Al 31 de diciembre de 2007: MEMORIA anual 2008 ESTADOS Financieros 2.3 Criterios de valuación a) Moneda extranjera, moneda nacional con mantenimiento de valor al dólar estadounidense, y moneda nacional con mantenimiento de valor a las unidades de fomento a la vivienda (UFV) Los activos y pasivos en moneda extranjera, moneda nacional con mantenimiento de valor al dólar estadounidense y moneda nacional con mantenimiento de valor a las unidades de fomento a la vivienda (UFV), se valúan y reexpresan, de acuerdo con los tipos de cambio vigentes a la fecha de cierre de cada ejercicio. Las diferencias de cambio y revalorizaciones, respectivamente, resultantes de este procedimiento se registran en los resultados de cada ejercicio. b)Cartera Los saldos de cartera se exponen por el capital prestado más los productos financieros devengados al cierre de cada ejercicio, excepto por los créditos calificados D a H, y la cartera vencida y en ejecución al 31 de diciembre de 2008 y 2007, por los que no se registran los productos financieros devengados. La previsión para incobrables está calculada en función de la evaluación y calificación efectuada por el Banco sobre toda la cartera existente. Al 31 de diciembre de 2008 y 2007, el Banco ha adoptado como metodología para evaluar y calificar a la cartera de créditos y contingentes, las pautas establecidas en el Anexo I del Título V - Evaluación y Calificación de la Cartera de Créditos incluido en la Recopilación de Normas para Bancos y Entidades Financieras emitida por la Superintendencia de Bancos y Entidades Financieras de Bolivia. c)Inversiones temporarias y permanentes Inversiones temporarias En este grupo se registran las inversiones en depósitos en otras entidades de intermediación financiera y los valores representativos de deuda adquiridos por el Banco. También se incluyen las inversiones que han sido efectuadas, conforme a la política de inversión del Banco, con la intención de obtener una adecuada rentabilidad de los excedentes temporales de liquidez y que puedan ser convertibles en disponibilidades en un plazo no mayor a treinta (30) días, los rendimientos devengados por cobrar, así como las previsiones correspondientes. Al 31 de diciembre de 2007, los estados financieros han sido preparados en moneda constante reconociendo en forma integral los efectos de la inflación. Para ello, se han seguido los lineamientos generales establecidos por la Superintendencia de Bancos y Entidades Financieras, en el Manual de Cuentas para Bancos y Entidades Financieras, vigente a esa fecha y los principios de contabilidad generalmente aceptados en Bolivia. - Los depósitos a plazo fijo en entidades de intermediación financiera nacionales e internacionales, se valúan a su valor de costo actualizado a la fecha de cierre, más los productos financieros devengados. Las principales diferencias respecto a los principios de contabilidad generalmente aceptados en Bolivia, son: - Las inversiones en Fondos Comunes de Inversión y el Fondo RAL, se valúan a su valor neto de realización. Según la normativa de la Superintendencia de Bancos y Entidades Financieras, los Bienes Realizables no pueden ser reexpresados en moneda constante, aspecto que, de acuerdo con principios de contabilidad generalmente aceptados en Bolivia, es permitido a través de la Norma de Contabilidad N° 3 dictada por el Colegio de Auditores de Bolivia. - Las inversiones en títulos de deuda (Bonos y Letras), se valúan al que resulte menor entre el costo de adquisición del activo actualizado a la fecha de cierre del ejercicio, más los rendimientos devengados por cobrar y su valor de mercado o su valor presente (VP), según se trate de valores cotizados o no en bolsa, respectivamente. Mediante circular SB/594/2008 de 25 de noviembre de 2008, la Superintendencia de Bancos y Entidades Financieras dispone que "las cifras de los estados financieros de gestiones anteriores deben presentarse sin ser reexpresadas a moneda constante de la fecha de cierre. Asimismo, dichas cifras deben presentarse reclasificadas por los cambios de exposición que se apliquen en los estados financieros de la última gestión." En cumplimiento a esta disposición, los presentes estados financieros no exponen los saldos de las cuentas de los estados financieros al 31 de diciembre de 2007 reexpresadas y se efectuó la reclasificación de los ajustes por inflación en el estado de ganancias y pérdidas por Bs3.217.894. Cuando el valor de mercado o valor presente (VP) resulte menor, se contabiliza una previsión por desvalorización por el déficit, y se suspende el reconocimiento contable de los rendimientos devengados, si dicho reconocimiento origina una sobrevaluación respecto al valor de mercado o valor presente (VP). Las cuentas de los estados financieros generadas en moneda extranjera tanto del Activo como del Pasivo han sido ajustadas en función a la variación de la cotización de la moneda de origen de la operación al cierre de cada ejercicio. Los Activos y Pasivos originados en UFV han sido ajustados en función a la variación en la cotización de esa moneda al cierre de cada ejercicio. 2.2 Presentación de los estados financieros Los Estados Financieros que se presentan al 31 de diciembre de 2008 y 2007, consolidan los estados financieros de las oficinas del Banco, situadas en los departamentos de Santa Cruz, La Paz, Cochabamba, Beni, Tarija, Chuquisaca y Oruro. Inversiones permanentes En este grupo se registran las inversiones en depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por el Banco y certificados de deuda emitidos por el sector público no negociables en bolsa. Estas inversiones no son fácilmente convertibles en disponibilidades, o siendo de fácil liquidación, por decisión del Banco y según su política de inversiones, se manifieste la intención de mantener la inversión por más de 30 días, los correspondientes rendimientos devengados por cobrar, así como las previsiones correspondientes. Las inversiones registradas en este grupo, cuyo plazo residual hasta su vencimiento sea menor o igual a 30 días son reclasificadas a inversiones temporarias, siempre y cuando cumplan con las condiciones establecidas para este tipo de inversiones. Los criterios específicos de valuación son los siguientes: - Depósitos a plazo fijo Incluyen las inversiones en entidades nacionales e internacionales, se valúan a su valor de costo actualizado, a la fecha de cierre, más los productos financieros devengados. - Letras y Bonos del Tesoro General de la Nación y en otras entidades no financieras Se valúan al que resulte menor entre el costo de adquisición del activo, más los rendimientos devengados por cobrar y su valor de mercado o su valor presente (VP), según se trate de valores cotizados o no en bolsa, respectivamente. Cuando el valor de mercado o valor presente 43 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 (VP) resulta menor, se contabiliza una previsión por desvalorización por el déficit y se suspende el reconocimiento contable de los rendimientos devengados, si dicho reconocimiento origina una sobrevaluación respecto al valor de mercado o valor presente (VP). - Bonos de inversión A su valor de costo, menos su correspondiente previsión por desvalorización. - Acciones telefónicas A su valor de mercado o valor presente (VP). Otras inversiones Las otras inversiones se valúan al costo de adquisición actualizado al 31 de diciembre de 2007 en función a la variación en la cotización del dólar estadounidense con respecto al Boliviano, más los intereses devengados al cierre de cada ejercicio. A partir del 1 de enero de 2008, dichas inversiones se valúan al costo de adquisición más los intereses devengados. d) Otras cuentas por cobrar Los saldos de las cuentas por cobrar comprenden los derechos derivados de algunas operaciones de intermediación financiera no incluidos en el grupo de cartera, pagos anticipados y créditos diversos a favor del Banco, registrados a su valor de costo. La previsión para cuentas incobrables al 31 de diciembre de 2008 y 2007 por Bs4.207.597 y Bs2.523.449, respectivamente, está destinada a cubrir posibles pérdidas que pudieran producirse en la recuperación de estos derechos. e)Bienes realizables Los bienes realizables están registrados en sus valores de adjudicación o valores de libros o valores estimados de realización, el que fuese menor. Dichos bienes no son actualizados y además, según lo dispuesto por el Artículo 57° de la Ley N° 1488, de Bancos y Entidades Financieras de fecha 14 de abril de 1993, se constituye una previsión por desvalorización de por lo menos el 20% anual sobre el valor incorporado, si es que no son vendidos dentro del plazo de tenencia, que es de un año en el caso de bienes muebles y dos años para bienes inmuebles. Sin embargo, de acuerdo al Artículo 13° de la LEY DEL FONDO ESPECIAL DE REACTIVACION ECONOMICA Y FORTALECIMIENTO DE ENTIDADES DE INTERMEDIACION FINANCIERA, excepcionalmente y en forma temporal hasta el 31 de diciembre de 2002, en los bienes recibidos en recuperación de crédito entre 1° de enero de 1999 y 31 de diciembre de 2002, los plazos de tenencia son ampliados de uno (1) a dos (2) años para los bienes muebles y de dos (2) a tres (3) años para los bienes inmuebles, desde la fecha de adjudicación. Para los bienes recibidos a partir del 1° de enero de 2003, de acuerdo al Artículo 57° de Ley 2297 (modificatoria de la Ley 1488), el plazo de tenencia es de un (1) año y deberán constituirse previsiones por desvalorización a la fecha de adjudicación 25%, al menos 50% al final del primer año y 100% al cumplirse el segundo año. Hasta el 31 de diciembre de 2007, según lo dispuesto por la Norma de Contabilidad N° 3 del Colegio de Auditores de Bolivia, este tipo de activo debía ser reexpresado por la variación del boliviano respecto al dólar estadounidense. La diferencia entre ambos procedimientos no es material en relación con los estados financieros tomados en su conjunto. Según lo dispuesto por la Superintendencia de Bancos y Entidades Financieras mediante Resolución SB N° 119/96 de aplicación a partir del 1° de enero de 1997, si el Banco se adjudica o recibe en dación de pago, bienes por cancelación de conceptos distintos a la amortización de capital, tales como intereses, recuperación de gastos y otros, éstos deben registrarse a valor Bs1. La previsión por desvalorización de bienes realizables al 31 de diciembre de 2008 y 2007 por Bs19.759.096 y Bs18.707.471 respectivamente, montos que aunque fueron constituidos por exceso de plazo de tenencia pueden ser utilizados para neutralizar las pérdidas que pudieran producirse en la realización de estos bienes. f) Bienes de uso MEMORIA anual 2008 ESTADOS Financieros g) Otros activos - Bienes diversos Los bienes diversos se registran a su valor de adquisición, y se contabilizan en cuentas de resultados (gasto), en función del gasto que se realiza mensualmente; hasta el 31 de diciembre de 2007, eran sujetos de ajuste por inflación en función a la variación de la cotización de dólar estadounidense en relación al boliviano, en cumplimiento a normas contables emitidas por la Superintendencia de Bancos y Entidades Financieras de Bolivia. A partir de dicha fecha, no se actualizan. - Cargos diferidos Los cargos diferidos, se registran al valor de costo y se dividen en: a) gastos de organización y b) mejoras en instalaciones en inmuebles alquilados; los primeros, se amortizan aplicando la tasa del 25% anual, las mejoras en instalaciones en inmuebles alquilados, se amortizan en función de la duración del contrato de locación correspondiente. - Partidas pendientes de imputación Las partidas pendientes de imputación se refieren, en su mayoría, a operaciones transitorias a ser regularizadas los primeros días, después del cierre del ejercicio. h)Previsiones y provisiones Las previsiones y provisiones, tanto en el activo como en el pasivo, se efectúan en cumplimiento a normas contables establecidas por la Superintendencia de Bancos y Entidades Financieras de Bolivia en el Manual de Cuentas para Bancos y Entidades Financieras, circulares específicas y regulaciones legales vigentes. i) Previsión para indemnizaciones al personal Se constituye para todo el personal por el total del pasivo, contingente o cierto, devengado al cierre de cada ejercicio. De acuerdo con la legislación vigente, transcurridos cinco años de antigüedad en su empleo, el personal es acreedor a un mes de sueldo por año de servicio, incluso en los casos de retiro voluntario. j) Patrimonio Neto Al 31 de diciembre de 2008, el patrimonio del Banco se registra a valores históricos registrados a partir del 1° de enero de 2008. En cumplimiento a la circular SB/585/2008 emitida por la Superintendencia de Bancos y Entidades Financieras, no se ha efectuado la actualización por inflación durante el ejercicio 2008. Sin embargo, se ha constituido una reserva, originada en la diferencia entre la actualización de activos no monetarios y el patrimonio neto al 31 de agosto de 2008, por Bs6.221.791, que se registra en la cuenta del Patrimonio "Otras reservas obligatorias no distribuibles", con cargo en los resultados del ejercicio. Al 31 de diciembre de 2007, el Banco ajusta el total del patrimonio en base a lo dispuesto por la Norma de Contabilidad N° 3 del Colegio de Auditores de Bolivia, vigente a esa fecha, actualizándolo en función de la variación en la cotización oficial del dólar estadounidense respecto al boliviano. El ajuste del capital pagado, reservas y utilidades retenidas no apropiadas se registra en la cuenta del Patrimonio Neto "Reservas por Ajuste Global del Patrimonio no Distribuible". La contrapartida de estos ajustes se refleja en la cuenta de resultados "Ajuste por inflación". k)Resultados del ejercicio El Banco determina los resultados al 31 de diciembre de 2008 de acuerdo con lo requerido por la Circular SB/585/2008 emitida por la SBEF y al 31 de diciembre de 2007 de acuerdo con lo requerido por los principios de contabilidad generalmente aceptados en Bolivia y la resolución SB N° 172/2007 emitida por la SBEF el 27 de diciembre de 2007, la cual es concordante con la Norma Contable 3 emitida por el Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores o Contadores Públicos Autorizados de Bolivia el 11 de enero de 2008. l) Productos financieros devengados y comisiones ganadas Los bienes de uso incorporados hasta el 31 de diciembre de 2007, se encuentran valuados al valor de adquisición en moneda nacional actualizado a tipo cambio de cierre de esa fecha, Bs7.57 por dólar estadounidense. Las incorporaciones efectuadas a partir de enero de 2008, se valúan al valor de adquisición en moneda nacional. Los productos financieros ganados son registrados por el sistema de lo devengado sobre la cartera vigente, excepto los correspondientes a aquellos créditos calificados D, E, F, G y H al 31 de diciembre de 2008 y 2007. Los productos financieros ganados sobre cartera vencida y en ejecución y sobre cartera vigente calificada en las categorías señaladas no se reconocen hasta el momento de su percepción. La depreciación de cada ejercicio es calculada bajo el método de línea recta usando tasas anuales suficientes para extinguir el valor de los bienes al final de su vida útil estimada. Los productos financieros ganados sobre las inversiones temporarias e inversiones permanentes de renta fija son registrados en función del método de lo devengado. Las comisiones ganadas son contabilizadas por el método de lo devengado. Los mantenimientos, reparaciones, renovaciones y mejoras que no extienden la vida útil de los bienes son cargados a los resultados del ejercicio en el que se incurren. 45 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 m) Cargos financieros pagados Los gastos financieros son contabilizados por el método de lo devengado. MEMORIA anual 2008 ESTADOS Financieros El monto de previsión específica a constituir por la cartera calificada "A" en moneda extranjera y moneda nacional con mantenimiento de valor, debe ser calculado en función del Coeficiente de Adecuación Patrimonial (CAP) de cada entidad, vigente el día anterior a la fecha de constitución tomando en cuenta los criterios que se detallan a continuación: n)Impuesto a las Utilidades de las Empresas El Banco, en lo que respecta al Impuesto a las Utilidades de las Empresas, está sujeto al régimen tributario establecido en la Ley N° 843, modificada con la Ley N° 1606. La tasa de impuesto es del 25%, y es considerado como pago a cuenta del Impuesto a las Transacciones. o) Tratamiento de los efectos contables de disposiciones legales El Banco ha cumplido con las disposiciones legales que rigen sus actividades revelando su tratamiento contable en los estados financieros y sus notas, de acuerdo con los principios de contabilidad generalmente aceptados en Bolivia y las normas contables emitidas por la Superintendencia de Bancos y Entidades Financieras de Bolivia. NOTA 3 - CAMBIOS EN LAS POLITICAS Y ESTIMACIONES CONTABLES Los principales cambios producidos en las políticas, prácticas y estimaciones contables aplicables al 31 de diciembre de 2008, respecto al 2007, son los siguientes: Como se menciona en la Nota 2.1 anterior, al 31 de diciembre de 2008, los estados financieros del Banco han sido preparados de acuerdo con los lineamientos generales establecidos por la Superintendencia de Bancos y Entidades Financieras en el Manual de Cuentas para Bancos y Entidades Financieras vigente y considerando lo dispuesto en la circular SB/585/2008 que dispone que "los rubros no monetarios (bienes de uso, otros activos, patrimonio y cuentas de resultados) que las entidades mantengan, no se ajustarán a moneda constante salvo que en el entorno económico del país se presenten características hiperinflacionarias ocasionando que los estados financieros requieran reexpresión y la Superintendencia de Bancos y Entidades Financieras se pronuncie al respecto". Al 31 de diciembre de 2007, los estados financieros del Banco han sido preparados de acuerdo con los lineamientos generales establecidos por la Superintendencia de Bancos y Entidades Financieras en el Manual de Cuentas para Bancos y Entidades Financieras vigente a esa fecha, situación que es coincidente con los principios de contabilidad generalmente aceptados en Bolivia, excepto lo indicado en la Nota 2.1 anterior. Como resultado de la aplicación de esta disposición, al 31 de diciembre de 2008 el Banco constituyó previsiones específicas para créditos calificados "A" originados en moneda extranjera por Bs9.781.921 equivalentes a US$ 1.403.432. NOTA 4 - ACTIVOS SUJETOS A RESTRICCIONES Al 31 de diciembre 2008 y 2007 existen los siguientes activos sujetos a restricciones: Mediante circular SB/590/2008 de 14 de octubre de 2008, se establece la constitución de una previsión genérica cíclica que "se determina para evitar subestimar los riesgos en tiempos en los que el ciclo económico es creciente y contar con una cobertura para pérdidas no identificadas en aquellos préstamos en los que el deterioro aún no se ha materializado". Esta previsión se presenta en las cuentas de pasivo y se constituirá en 36 cuotas, posteriormente mediante circular SB/604/08 del 29 de diciembre de 2008 se adelantó el cronograma en 6 cuotas, siendo que el 31 de diciembre de 2008, se constituyó una previsión genérica cíclica por Bs 9.271.093 equivalentes a US$ 1.330.142. Mediante circular SB/594/2008 de 25 de noviembre de 2008, la Superintendencia de Bancos y Entidades Financieras dispone que "las cifras de los estados financieros de gestiones anteriores deben presentarse sin ser reexpresadas a moneda constante de la fecha de cierre. Asimismo, dichas cifras deben presentarse reclasificadas por los cambios de exposición que se apliquen en los estados financieros de la última gestión." En cumplimiento a esta disposición, los presentes estados financieros no exponen los saldos de las cuentas de los estados financieros al 31 de diciembre de 2007 reexpresadas y se efectuó la reclasificación de los ajustes por inflación en el estado de ganancias y pérdidas por Bs3.217.894. Mediante circular SB/604/2008 de 29 de diciembre de 2008, la Superintendencia de Bancos y Entidades Financieras dispone que "Las EIF constituirán previsiones específicas diferenciadas por moneda sobre el saldo del crédito directo y contingente de sus prestatarios, según los porcentajes siguientes: 47 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA anual 2008 NOTA 5 - ACTIVOS Y PASIVOS CORRIENTES Y NO CORRIENTES La clasificación de activos y pasivos por vencimiento al 31 de diciembre de 2008 y 2007, es la siguiente: Los activos y pasivos, corrientes y no corrientes, se componen como sigue: Al 31 de diciembre de 2008: ESTADOS Financieros Al 31 de diciembre de 2008: TOTAL ACTIVOS PASIVOS TOTAL PASIVOS Al 31 de diciembre de 2007: Al 31 de diciembre de 2007: ACTIVOS TOTAL ACTIVOS PASIVOS TOTAL PASIVOS NOTA 6 - OPERACIONES CON PARTES VINCULADAS Al 31 de diciembre de 2008 y 2007, el Banco mantiene saldos de operaciones pasivas con partes vinculadas, las que originan egresos reconocidos en cada ejercicio. 49 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 NOTA 7 - MONEDA EXTRANJERA Los estados financieros expresados en bolivianos, incluyen el equivalente de saldos en otras monedas (principalmente dólares estadounidenses), y también incluyen operaciones con mantenimiento de valor y en unidades de fomento a la vivienda, de acuerdo con el siguiente detalle: Al 31 de diciembre de 2008: MEMORIA anual 2008 ESTADOS Financieros Los activos y pasivos en moneda extranjera han sido convertidos a bolivianos al tipo de cambio oficial vigente al 31 de diciembre de 2008 de Bs6.97 por US$ 1 (al 31 de diciembre de 2007 de Bs7.57 por US$ 1), o su equivalente en otras monedas. NOTA 8 - COMPOSICION DE LOS GRUPOS DE LOS ESTADOS FINANCIEROS Los estados financieros al 31 de diciembre de 2008 y 2007, están compuestos por los siguientes grupos: a) DISPONIBILIDADES La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: Total Activos b) INVERSIONES TEMPORARIAS La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: Total Pasivos Al 31 de diciembre de 2007: (*) Tal como se expone en la Nota 4, estas inversiones están sujetas a restricciones por lo que se incluyen bajo la característica de inversiones de disponibilidad restringida. Total Pasivos 51 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA anual 2008 ESTADOS Financieros c) CARTERA DIRECTA Y CONTINGENTE Al 31 de diciembre de 2008 y 2007, se compone de lo siguiente: Al 31 de diciembre de 2007: c.2) Clasificación de cartera por sector económico: Al 31 de diciembre de 2008: Al 31 de diciembre de 2007: c.1) Clasificación de cartera por tipo de crédito: Al 31 de diciembre de 2008, (Expresado en bolivianos): 53 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 c.3) Clasificación de cartera por tipo de garantía: MEMORIA ESTADOS anual 2008 Financieros c.5) Clasificación de cartera por número de clientes en montos y porcentajes: Al 31 de diciembre de 2008, (Expresado en bolivianos): Al 31 de diciembre de 2008 Al 31 de diciembre de 2007 Al 31 de diciembre de 2007, (Expresado en bolivianos): c.6) Evolución de la cartera y contingente de las tres últimas gestiones al 31 de diciembre de 2008 (Expresado en bolivianos) c.4) Clasificación de cartera por calificación en montos y porcentajes: Al 31 de diciembre de 2008: 93.42% 1.87% 0.40% 0.25% 0.16% 3.07% 0.39% 0.44% Previsión genérica cíclica 9.271.093 - - Al 31 de diciembre de 2007: 90.00% 2.39% 0.34% 0.24% 0.90% 4.95% 0.42% 0.76% 0.69% 2.77% 5.00% 15.73% 17.84% 27.01% 61.02% 87.10% 55 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 MEMORIA ESTADOS anual 2008 Financieros f) INVERSIONES PERMANENTES c.7) Conciliación de previsiones de cartera y contingentes al 31 de diciembre de 2008 (Expresado en bolivianos): La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: g) BIENES DE USO La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: d) OTRAS CUENTAS POR COBRAR La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: La depreciación de bienes de uso cargada a resultados al 31 de diciembre de 2008 y 2007, fue de Bs 5.368.636 y de Bs 4.278.828 respectivamente. h) OTROS ACTIVOS La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: e) BIENES REALIZABLES La composición del grupo al 31de diciembre de 2008 y 2007, es la siguiente: Previsión para partidas pendientes de imputación (40.608) - 16.865.703 12.619.533 i) OBLIGACIONES CON EL PUBLICO La composición del grupo al 31 de diciembre de 2008, 2007 y 2006, es la siguiente: 5.161.699 12.674.646 57 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 j) OBLIGACIONES CON BANCOS Y ENTIDADES DE FINANCIAMIENTO MEMORIA anual 2008 ESTADOS Financieros a)La contratación de este crédito subordinado de NAFIBO SAM fue aprobada mediante Junta Extraordinaria de Accionistas del 20 de noviembre de 2001. El monto total es de US$ 7.000.000, con un plazo de diez (10) años que se pagará mediante ocho amortizaciones anuales, cada una de US$ 875.000 a partir del 20 de diciembre de 2005 y los intereses se devengarán sobre el saldo no amortizado del capital, aplicando la Tasa de Interés de Referencia (TRe) calculada por el Banco Central de Bolivia más tres puntos porcentuales (3%). La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: b)En fecha 10 de diciembre de 2008, mediante trámite 455893, la Superintendencia de Bancos y Entidades Financieras manifestó su no objeción para que Banco Ganadero S.A. realice la primera emisión de Bonos Subordinados BGA por US$ 5.000.000. En fecha 24 de diciembre de 2008, la Superintendencia de Pensiones Valores y Seguros autorizó la oferta pública y la inscripción en el Mercado de Valores, de la emisión denominada "Bonos Subordinados Banco Ganadero - Emisión I". Las principales características de la emisión son las siguientes: Tipo de Valor: k) OTRAS CUENTAS POR PAGAR La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: - Bonos subordinados a todos los demás pasivos de la Sociedad, obligaciones y redimibles plazo fijo. Una obligación subordinada es todo pasivo subordinado a todos los demás pasivos de la entidad supervisada, disponible para absorber pérdidas cuando los recursos patrimoniales resulten insuficientes. Monto del programa: US$ 10.000.000 Moneda del programa: Dólares estadounidenses, Bolivianos o Bolivianos con mantenimiento de valor respecto a la UFV u otra moneda. Destino específico de los fondos: Capital de operaciones y cartera. Valor nominal de cada Bono Subordinado, monto, tasa de interés y pago de intereses: El valor nominal de los bonos es US$ 1.000. El monto de la emisión N° 1 es US$ 5.000.000, la tasa de interés es 8,90%, los intereses se pagarán cada 180 días calendario para los cupones 1 al 13 y para el cupón 14 después de los 216 días calendario posteriores al pago del cupón 13. Fecha de la emisión: 26 de diciembre de 2008. Fecha de vencimiento de la emisión: 26 de diciembre de 2015. Forma de pago en colocación primaria de la emisión: En efectivo. Forma de colocación primaria y mecanismo de negociación: Mercado primario bursátil a través de la Bolsa Boliviana de Valores. Precio de colocación primaria: Mínimamente a la par del valor nominal. Bolsa en la cual se inscribirá el programa: Bolsa Boliviana de Valores Garantías: Quirografaria, con las limitaciones establecidas en el numeral 6 del Art. 54 de la Ley de Bancos y Entidades Financieras (texto ordenado) hasta el monto total de las obligaciones emergentes de cada emisión. n) INGRESOS Y GASTOS FINANCIEROS l) PREVISIONES Los ingresos y gastos financieros al 31 de diciembre de 2008 y 2007, es la siguiente: La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: n.1) Ingresos financieros m) OBLIGACIONES SUBORDINADAS n.2) Gastos financieros La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: Las tasas promedio al 31 de diciembre de 2008 son: tasa activa del 7.62% y tasa pasiva del 3.20%. 59 ESTADO DE SITUACION PATRIMONIAL Al 31 de diciembre de 2008 y 2007 o) OTROS INGRESOS Y GASTOS OPERATIVOS La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: o.1) Otros ingresos operativos MEMORIA anual 2008 ESTADOS Financieros r) INGRESOS Y GASTOS EXTRAORDINARIOS Y DE EJERCICIOS ANTERIORES Al 31 de diciembre de 2008, el Banco generó un ingreso extraordinario de Bs. 5.888.425 correspondiente a: i) acciones recibidas de VISA Inc. por Bs 2.428.148 y ii) la ganancia por la venta de acciones de VISA Inc. por Bs. 3.460.277. Al 31 de diciembre de 2007, el Banco no tiene registrado ingresos y gastos extraordinarios. Al 31 de diciembre de 2008 y 2007, el Banco no tiene registrado ingresos y gastos de gestiones anteriores. s)GASTOS DE ADMINISTRACION La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: o.2) Otros gastos operativos t) CUENTAS DE ORDEN La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: p)RECUPERACIONES DE ACTIVOS FINANCIEROS Las recuperaciones de activos financieros al 31 de diciembre de 2008 y 2007 es la siguiente: NOTA 9 - PATRIMONIO En el Estado de Cambios en el Patrimonio Neto, se expone los movimientos que tuvieron las cuentas patrimoniales, durante los ejercicios terminados al 31 de diciembre de 2008 y 2007. a)Capital Autorizado q)CARGOS POR INCOBRABILIDAD La composición del grupo al 31 de diciembre de 2008 y 2007, es la siguiente: La Junta Extraordinaria de Accionistas celebrada en fecha 31 de marzo de 1999 aprobó el aumento de capital autorizado hasta el monto de Bs175.815.000. Este aumento fue aprobado por la Superintendencia de Bancos y Entidades Financieras según Resolución SB N° 134/99 del 31 de diciembre de 1999. b)Capital Pagado La Junta Ordinaria de Accionistas celebrada en fecha 21 de enero de 2008, resolvió capitalizar el saldo de las utilidades obtenidas en la gestión 2007 por un importe de Bs8.842.000. consecuentemente, el capital pagado al 30 de junio de 2008 asciende la suma de Bs148.506.000. Este aumento fue aprobado por la Resolución SB N° 044/2008, emitida por la Superintendencia de Bancos y Entidades Financieras en fecha 26 de marzo de 2008. c) Ajustes al Patrimonio En la cuenta "Ajustes al patrimonio" se contabilizaba hasta el mes de febrero de 2002, los ajustes por actualización de las cuentas del patrimonio del Banco. La Resolución SB/015/2002 del 14 de febrero de 2002, modificó el Manual de Cuentas e instruyó la reclasificación de saldos a la cuenta "Reservas". A partir del mes de marzo de 2002, la actualización de las cuentas del patrimonio, se contabiliza en la subcuenta "Reservas por ajuste global del patrimonio no distribuibles". Los importes provenientes del ajuste global del patrimonio, pueden ser capitalizados o utilizados para absorber pérdidas acumuladas. 61 d)Reserva Legal De acuerdo con lo dispuesto por la legislación vigente y los estatutos del Banco, debe destinarse una suma no inferior al 10% de las utilidades líquidas y realizadas del ejercicio al fondo de reserva legal, hasta alcanzar el 50% del capital pagado. NOTA 10 - PONDERACION DE ACTIVOS La ponderación de activos a nivel consolidado es la siguiente: Al 31 de diciembre de 2008: Al 31 de diciembre de 2007: NOTA 11 - CONTINGENCIAS El Banco declara no tener contingencias probables de ninguna naturaleza, más allá de las registradas contablemente. NOTA 12 - HECHOS POSTERIORES Con posterioridad al 31 de diciembre de 2008 no se han producido hechos o circunstancias que afecten en forma significativa los presentes estados financieros. NOTA 13 - AMBITO DE CONSOLIDACION El Banco no cuenta con filiales o subsidiarias, por lo tanto no corresponde la consolidación de estados financieros. Fernando Monasterio Presidente del Directorio Ronald Gutiérrez Gerente General Wilfredo Chacón Gerente de Medios Ronny Suárez Síndico y Cajeros Automáticos RED DE OFICINAS RED DE OFICINAS y Cajeros Automáticos MEMORIA anual 2008 Oficinas y Agencias BENI OFICINA CENTRAL Calle Bolívar No. 99 esq. Beni Telf: (591-3) 3361616 SUCURSAL TRINIDAD Plaza Mcal. J. Ballivián, acera oeste No. 30 Telf: (591-3) 46-23777 AGENCIA "BLACUTT" Av. Velarde esq. Andrés Manso Telf: (591-3) 3361616 AGENCIA RIBERALTA Calle Nicolás Suárez No. 483 esq. acera sur Plaza 3 de Febrero Telf: (591-3) 852-4422 PUNTO DE ATENCION "SUCRE" Calle Sucre No. 165, frente al S.I.N. Telf: (591-3) 335-8571 AGENCIA "MONTERO" Calle Warnes esq. Bolívar. Plaza Principal Telf: (591-3) 3361616 LA PAZ SUCURSAL LA PAZ Av. Camacho No. 1372 Telf: (591-2) 233-0101 AGENCIA "SAN MIGUEL" Av. Montenegro esq. calle 18 No. 5 Telf: (591-2) 279-0783 PUNTO DE ATENCION "COLÓN" Calle Colón No. 610 esq. Ballivián Telf. (591-2) 233-0101 int. 2430 y 2431 AGENCIA EL ALTO Av. 6 de Marzo No. 144 entre calles 4 y 5 Telf: (591-2) 233-0101 Int. 2440 COCHABAMBA SUCURSAL COCHABAMBA Av. Ayacucho S-174 Edif. Mª Antonieta, PB Telf: (591-4) 423-5223 Cajeros Automáticos CAJEROS AUTOMÁTICOS SANTA CRUZ AGENCIA "EL CRISTO" Av. Monseñor Rivero esq. Fortín Arce Telf: (591-3) 3361616 OFICINAS ORURO AGENCIA ORURO Calle 6 de Octubre No. 6043 Telf: (591-2) 525-9449 TARIJA AGENCIA TARIJA Calle Sucre No. 763 esq. La Madrid Telf: (591-4)665-4000 AGENCIA FATIMA Barrio Villa Fátima Av. La Paz Nº 495 entre Av. José Manuel Belgrano y Delfín Pino Andrés Manso Telf.: 6114245 CHUQUISACA AGENCIA SUCRE Plaza 25 de Mayo No. 52 Telf: (591-4) 646 0169 - 642 1339 SANTA CRUZ Calle Bolívar Nº 99 esquina Beni (Of. Central) Av. Monseñor Rivero S/N (El Cristo) Av. Irala esq. Cochabamba (Ag. Los Mangales) 3er Anillo Interno, zona del Mercado Mutualista Av. Cristóbal de Mendoza, 2do. Anillo (Bingo Bahití) Barrio Las Palmas (Country Club Las Palmas) Av. Cristo Redentor y 3er. Anillo (Hipermaxi Norte) Av. San Martín, Equipetrol (lado edificio VIVA) Calle René Moreno (Plazuela Blacutt) Av. Piraí (Supermercado Slan) Av. Paraguá y 4to Anillo (Hipermaxi Paraguá) Av. Cristo Redentor y 5to Anillo (Edificio Zurich) Av. El Trompillo, 2do. Anillo (Super Fidalga) Villa San Luis, calle Bibosi (Club de Tenis Santa Cruz) Av. Grigotá y 4to Anillo (Hipermaxi Oeste) Av. Grigotá (Supermercado Mall Plaza) Aeropuerto Internacional Viru-Viru Calle Warnes esq. Bolívar (Plaza Principal Montero) Av. Irala esq. Alameda Potosí (Mandarin) COCHABAMBA Av. Ayacucho S-174, Edif. Mª Antonieta - PB Av. América Nº 817 (Supermercado IC Norte) Av. Ramón Rivero esq. Oquendo (Cine Center) Av. Blanco Galindo esq. San Alberto Km. 0 Av. San Martín Nº 110 Av. San Martín entre Ondoras y Punata Nº 1184 LA PAZ Av. Camacho Nº 1372 (Of. Central) Calle 18 de Calacoto esq. Montenegro Nº 5, San Miguel Av. Hernando Siles Nº 5688, entre calle 10 y 11 de Obrajes Plaza Isabel La Católica (lado laboratorio La Paz) Plaza Tejada Sorzano Nº 22 Esq. Saavedra Av. 6 de Marzo Nº 144 entre calles 4 y 5, zona 12 de Octubre (El Alto) Aeropuerto Internacional John F. Kennedy (El Alto) BENI Plaza Mcal. J. Ballivián, acera oeste Nº 30 (Trinidad) Av. Cipriano Barace (Supermercado Jessi - Trinidad) Calle Nicolás Suárez No. 483 esq. acera sur Plaza 3 de Febrero (Riberarlta) ORURO Calle 6 de Octubre Nº 6043 SUCRE Plaza 25 de Mayo Nº 52 TARIJA Calle Sucre Nº 602, Esq. La Madrid, Plaza Luis de Fuentes AGENCIA "LA CANCHA" Av. San Martín No. 1184 Telf: (591-4) 455-8144 OF. DE IMPUESTOS "QUILLACOLLO" Calle Pacheco No. 316 casi esq. Cochabamba Telf: (591-4) 4141820 67