Semana 6 Ganancias y pérdidas

Anuncio

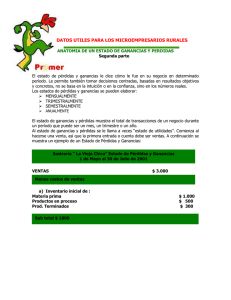

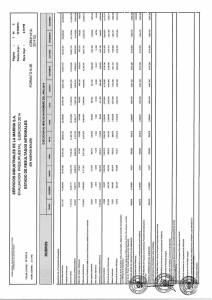

Semana 6 (parte 2) Balance general Ganancias y pérdidas Semana 5 ¡Empecemos! Amigos, bienvenidos a esta nueva semana. Ya hemos aprendido, en sesiones anteriores, cómo se realiza un Balance de comprobación, que es el punto de partida para la elaboración de los Estados financieros, Balance general y Estado de ganancias y pérdidas. Esta semana aprenderemos a elaborar el Estado de ganancias y pérdidas o de resultados como también se le conoce. ¿Qué sabes de...? El nombre “Estado de ganancias y pérdidas” o “Estado de resultados” nos da una idea de lo que se trata. Tomando en consideración lo visto hasta ahora y el tema que vamos a estudiar esta semana, responde: 1. ¿Cuál es la finalidad del Estado de ganancias y pérdidas? 2. ¿Qué es para ti un Estado de resultados? 3. ¿Se puede decir que este estado financiero ayudará a los dueños de la empresa en la toma de decisiones? ¿Por qué? El reto es... Al elaborar el Estado de ganancias y pérdidas los propietarios de la empresa conocen cuánto han ganado o perdido en las operaciones comerciales que hayan realizado durante un ejercicio económico, lo que les permitirá tomar la decisión de reducir gastos, de ser necesario, así como decidir si invierten o capitalizan sus ganancias. En relación a lo anterior se constata que la empresa “González y Zamora S.A.” obtuvo muy pocas ganancias en comparación con el capital invertido ¿Qué acciones recomendarías a los dueños de esta empresa para revertir la situación presentada? 101 Semana 6 Ganancias y pérdidas Vamos al grano El Estado de ganancias y pérdidas es un informe financiero donde se detallan todos los ingresos y egresos, así como la utilidad o pérdida que ha tenido una empresa durante un ejercicio económico. Partes del Estado de ganancias y pérdidas 1.Encabezamiento: en el cual se debe indicar: a) Nombre de la empresa. b) Nombre del estado financiero. c) Gastos de operación d) Fecha a la cual corresponde. 2.Cuerpo: donde se indica: a)Ingresos: Representan la fuente principal de ingresos normales de una empresa, producto de la venta de mercancías y servicios prestados. Para una empresa comercial será “ventas”, para un profesional será “ingresos por honorarios” cuando presta sus servicios a los clientes; por ejemplo un abogado, un contador público. b) Costo de venta (Cv): es el valor al precio de costo de toda la mercancía vendida en un período determinado, el cálculo del costo de venta se realiza de la siguiente manera: al inventario inicial de mercancía (Ii) se le suma las compras netas (C), los gastos en que se haya incurrido para realizarlas (Gtos/c) y se le resta las devoluciones y rebajas en compras (Dev y reb/c) y el inventario final (If), es decir, Cv = Ii + C + Gtos/c – Dev y reb/c - If Costo de venta = Inventario inicial + Compras netas + Gastos en compras – Devoluciones y rebajas en compras – Inventario final Inventario inicial: 50.500,00 Compras: 100.500,00 Fletes en compras: 5.500,00 Devoluciones en compras: 4.050,00 Inventario final: 12.000,00 Costo de venta = 50.500,00 + 100.500,00 + 5.500,00 - 4.050,00 - 12.000,00 CV = 140.450,00 costo de la mercancía vendida en un período determinado. 102 c) Gastos de operación: Son aquellos gastos en que incurre la empresa para realizar las operaciones propias de la misma, están con- Ganancias y pérdidas Semana 6 formados por los gastos de ventas que son aquellos relacionados directamente con las actividades de ventas, por ejemplo sueldo y comisiones de vendedores, propaganda, entre otros; y los gastos de administración que son aquellos que no están relacionados directamente con las ventas, pero que son necesarios para su funcionamiento, entre éstos tenemos sueldos del personal administrativo, depreciación de equipos de oficina. d)Otros ingresos y otros egresos: Son aquellos ingresos y egresos especiales originados por actividades diferentes a las que realiza normalmente la empresa. En otros ingresos podemos mencionar: ingresos por intereses, beneficios en venta de activo fijo, descuento por pronto pago en compras. En cuanto a los egresos, tenemos: egresos por intereses y descuento por pronto pago en ventas. Pasos para elaborar el Estado de ganancias y pérdidas 1. Al total de ventas producto de las operaciones normales de la empresa (Ventas Brutas) se le rebaja las devoluciones, rebajas y descuentos en ventas, dando como resultado las Ventas Netas. 2. Al total de Ventas Netas se le resta el Costo de Ventas, (cálculo que ya conocemos) para obtener la utilidad bruta en ventas. 3. Se determinan los gastos de venta y de administración, los cuales se restan a la utilidad bruta para obtener la utilidad neta en operaciones. 4. Se determinan los ingresos y egresos que no provienen de la actividad propia de la empresa, es decir, otros ingresos y otros egresos. 5. A la utilidad neta en operaciones se le suma “otros ingresos” y se le resta “otros egresos” para obtener la utilidad neta del ejercicio. 103 Semana 6 Ganancias y pérdidas DISTRIBUIDORA LA ESPERANZA Estado de Ganancias y Perdidas Del 1 de enero al 31 de diciembre de 2011 Ventas Brutas 30.000,00 Menos: Devoluciones en ventas 1.500,00 Rebajas en ventas 500,00 Ventas Netas 580.000,00 Costo de venta (2.000,00) 28.000,00 10.000,00 Compras 5.000,00 Mas: Fletes en compra 500,00 Subtotal 5.500,00 Menos: Devoluciones en compra Descuentos en compras 1.000,00 300,00 (1.300,00) Compras netas 4.200,00 Mercancía disponible 14.200,00 Montos inventario final (3.000,00) Costo de Venta (11.200,00) Utilidad Bruta en Ventas 16.800,00 Gastos de operación Gastos de ventas Sueldo vendedores 1.500,00 Gastos viajes vendedores 2.000,00 Propaganda 500,00 400,00 Gastos de administración Sueldo personal adminitrativo 1.000,00 Electricidad, teléfono 800,00 Materiales de oficina 500,00 2.300,00 Total gastos de operación (6.300,00) Utilidad Neta en Operaciones 10.500,00 Mas: Otros ingresos Utilidad en venta de activo 1.800,00 Menos: Otros egresos Gastos por intereses (200,00) Utilidad Neta del Ejercicio Figura 9. Modelo de Estado de ganancias y pérdidas El Estado de ganancias y pérdidas no se puede elaborar si no se tiene la información apropiada, es necesario registrar todas las transacciones mercantiles que la empresa realiza durante el período que abarca dicho estado financiero. 104 1.600,00 12.100,00 Semana 6 Ganancias y pérdidas Para saber más… Para profundizar en el tema de esta semana, te recomendamos visualizar dos interesantes videos, disponibles en el multimedia de este semestre y en las siguientes direcciones web: http://li.co.ve/lCA http://li.co.ve/lCB Aplica tus saberes Con los datos de la tabla 7 determina la utilidad bruta en ventas. Tabla 7 PARTIDAS Compras Devoluciones en ventas Inventario inicial Ventas Descuentos sobre ventas Ventas Inventario final MONTO Bs. 2.100.000,00 50.000,00 275.000,00 4.000.000,00 30.000,00 201.000,00 25.000,00 Resuelve: La Empresa “Comercial La Princesa” desea preparar el Estado de ganancias y pérdidas para el ejercicio económico 2010. La tabla 8 indica la lista de las partidas que reflejan las operaciones que se han realizado durante ese año. Tabla 8 PARTIDAS Compras Caja Cuentas por cobrar Efectos por cobrar Provisión cuentas incobrables Sueldos de administración Ventas Compras Capital Maquinaria y equipo Inventario enero 2010 Inventario diciembre 2010 MONTO Bs. 21.000,00 16.000,00 21.000,00 31.000,00 6.000,00 81.000,00 201.000,00 141.000,00 230.000,00 45.000,00 16.000,00 105.000,00 105 Semana 6 Ganancias y pérdidas Derechos de autor Descuento en ventas Gastos de importación Sueldos vendedores Publicidad Depreciación acumulada maquinaria y equipo Impuesto sobre la renta por pagar Devolución en compras 20.000,00 2.000,00 8.000,00 61.000,00 11.000,00 6.000,00 7.000,00 4.000,00 Comprobemos y demostremos que… Forma equipo con dos compañeros del CCA y, con los datos de tabla 9, elabora el Estado de ganancias y pérdidas. Lleva este ejercicio al CCA y discútelo con tu facilitador y el resto del grupo. Tabla 9 PARTIDAS Gastos administrativos Compras Inventario al 01/01/2011 Ventas brutas Rebajas en compras Sueldo de vendedores Gastos de transporte Rebajas en ventas Devoluciones en compras Comisiones vendedores Inventario al 31/12/2011 Gastos de publicidad Devoluciones en ventas 106 MONTO Bs. 195.000,00 800.000,00 350.000,00 1.200.000,00 5.000,00 60.000,00 36.000,00 7.000,00 3.000,00 30.000,00 500.000,00 24.000,00 4.000,00