1º) COTIZACIÓN A LA SEGURIDAD SOCIAL. AÑO 2003 RÉGIMEN

Anuncio

COTIZACIÓN A LA SEGURIDAD SOCIAL. AÑO 2003 RÉGIMEN")

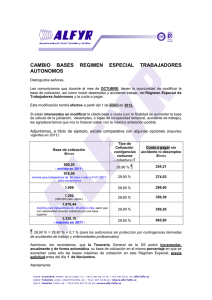

1º) COTIZACIÓN A LA SEGURIDAD SOCIAL. AÑO 2003 RÉGIMEN GENERAL TRABAJADORES POR CUENTA AJENA Como viene siendo habitual, a principios de año y a traves de las Leyes que se reseñan, el Gobierno ha dictado las órdenes correspondientes por la que se desarrollan las normas de cotización a la Seguridad Social durante el presente año, estas normas se encuentran incluidas en: 1. Ley 52/2002, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2003. 2. Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, y Administrativas y del Orden Social. 3. Orden 118/2003, de 31 de enero, por la que se desarrollan las normas de Cotización a la Seguridad Social. Bases máximas de cotización. La Ley de Presupuestos Generales del Estado para el año 2003, ha establecido, al amparo de su art. 81, y para el Régimen General de la Seguridad Social, que las bases máximas de cotización durante el año 2003, cualquiera que sea la categoría profesional y el grupo de cotización, serán de 2.652,00 € mensuales, asimismo, la orden de desarrollo 118/2003 contempla estas cotizaciones tal y como reseñaba la Ley de Presupuestos del Estado. Bases mínimas de cotización. En relación a las bases mínimas, ésta ha quedado fijada en 526,50 € mensuales, habiéndose aumentado las mismas en relación al incremento que ha experimentado el salario mínimo interprofesional. Conviene matizar que la base mínima de cotización reseñada se aplicará para los grupos de cotización 4, 5, 6 y 7, para el grupo 3, la base mínima será de 565,50 € mensuales, para el grupo 2, 650,70 € mensuales y para el grupo 1, 784,20 € mensuales. No obstante lo anterior, en el anexo II de este informe se detallan las tablas con los topes máximos y mínimos de cotización. Tipos de cotización. Los tipos de cotización al Régimen General, se mantienen con respecto al año 2002, así como la cotización adicional por horas extraordinarias. En el anexo III de este informe se detallan los tipos de cotización para el año 2003 en los distintos supuestos que señala la Ley. Cotización por las vacaciones devengadas y no percibidas. Como consecuencia de la reforma por desempleo, Ley 5/2002 y modificación de la misma a través de la Ley 45/2002, conocida popularmente como el “decretazo” los trabajadores que finalicen su relación laboral, (despido, jubilación, fallecimiento, etc...) y tengan vacaciones devengadas pero no disfrutadas, el empresario debe proceder a la liquidación y cotización de dichas vacaciones, a través de una liquidación complementaria a la del mes de la extinción del contrato. Relación laboral especial de menores internados. El art. 39 de la Ley 53/2002, considera como relación laboral de carácter especial la labor que desarrollan los menores incluidos en la Ley sometidos a medidas de internamiento, con la obligación de cotizar por el desarrollo de la actividad que presten. RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS. Bases de cotización: Mínima y Máxima para 2003. A partir de 1 de enero de 2003, se fijan las bases mínima y máxima para los trabajadores autónomos, así como para la cotización del régimen especial de artistas, representantes de comercio y profesionales taurinos. Así pues, las bases de cotización quedan: BASE MAXIMA: 2.652 € MENSUALES. BASE MÍNIMA: 740,70 € MENSUALES. Los trabajadores autónomos que a partir del 1 de enero de 2003 tengan una edad inferior a 50 años, podrán elegir, anualmente,la base de cotización dentro de las bases mínima y máxima anteriormente. Estos trabajadores autónomos, a partir de los 50 años de edad o más, no pueden elegir base de cotización, estando limitada ésta a 1.388,10 € mensuales, salvo que, con anterioridad vinieran cotizando por una base de cuantía superior, en cuyo caso podrán mantener dicha base de cotización o incrementarla, como mximo en el mismo porcentaje en que haya aumentado la base máxima de cotización a este régimen. Igualmente, el autónomo puede elegir el tipo de cotización en este régimen de la Seguridad Social entre las siguientes dos opciones: 1. 28,30 % cuando el autónomo se acoja a la protección de incapacidad temporal. 2. 26,50 % cuando el autónomo no se acoja a la protección de incapacidad temporal. Detallamos a continuación los dos supuestos que contempla la Ley, en cuanto a las bases y tipos de cotización de los trabajadores autónomos: a) Trabajador autónomos que cotice por incapacidad temporal BASE MAXIMA DE COTIZACION TIPO DE COTIZACION CUOTA A PAGAR MENSUAL 2.652 €/mes 28,30 % 750,51 € BASE MINIMA DE COTIZACION TIPO DE COTIZACION CUOTA A PAGAR MENSUAL 740,70 €/mes 28,30 % 209,61 € b) Trabajador autónomo que no cotice por incapacidad temporal: BASE MAXIMA DE COTIZACION TIPO DE COTIZACION CUOTA A PAGAR MENSUAL 2.652 €/mes 26,50 % 702,78 € BASE MINIMA DE COTIZACION TIPO DE COTIZACION CUOTA A PAGAR MENSUAL 740,70 €/mes 26,50 % 196,29 € Para este año, la novedad más importante en cuanto a los trabajadores autónomos, ha sido la inclusión de las contingencias de accidentes de trabajo y enfermedades profesionales para estos trabajadores, siempre y cuando los mismo, coticen por incapacidad temporal. Administradores de Sociedades Mercantiles. Después de muchos años de incertidumbre sobre la forma y manera de incluir en la Seguridad Social a los Administradores Mercantiles, se confirma y ratifica el criterio para la inclusión o no en el Régimen Especial de Trabajadores Autónomos. Los requisitos que debe ostentar los Administradores y socios que ostenten el control efectivo de la Sociedad para ser incluidos en este Régimen son los siguientes: • Que sean consejeros delegados y ó administradores ejecutivos de la sociedad. • Que ejerzan funciones de dirección y gerencia propiamente. • Que tengan participaciones directa del capital social: mayor al 25%; ó que posean el control efectivo, directo o indirecto: § Si no tiene atribuidas funciones de dirección y gerencia se tendrá en cuenta que su participación del capital social sea igual o superior a la tercera parte, es decir, 33,3 % (1/3) § Si tiene atribuidas funciones de dirección y gerencia se tendrá en cuenta que su partipación del capital social sea igual o superior a la cuarta parte, es decir, 25%. • Que perciban una retribución por el ejercicio de dichas funciones (ó ejerzan las funciones a título lucrativo). 2º) RETENCIONES A CUENTA DEL IRPF Como ya viene siendo noticia, por los medios de comunicación, el 1 de febrero de 2003 se aplicará el nuevo IRPF, habiéndose fijado un tipo máximo y mínimo, así como una reducción en las retenciones que se detallan. En las nóminas que se perciban el mes de febrero ya se aplicará el nuevo IRPF. RETENCIONES A PARTIR DEL 1 DE ENERO DE 2003 a) Rentas del trabajo: se mantiene el régimen anterior, pero basado en la nueva escala del IRPF, y teniendo en cuenta las nuevas reducciones previstas en el impuesto. b) Atrasos: 15% (antes 18%). c) Cursos, conferencias, seminarios: 15% (antes 18%). d) Rendimientos de administradores: 35% (se mantiene). e) Rendimientos de capital mobiliario: 15% (antes el 18%). f) Retención de alquileres de local: 15% (se mantiene) g) Rendimientos de actividades profesionales: 15% (antes el 18%) h) Profesionales que inicien su actividad por vez primera: 7% (antes 9%) i) Retención sobre premios: 15% (antes 18%) j) Contratos inferiores al año mantienen el tipo mínimo en el 2%. La nueva escala del impuesto pasa de 6 tramos a 5, y los tipos máximo y mínimo pasan del 48% al 45% y del 18% al 15% respectivamente. No están obligados a presentar la declaración del IRPF del año 2003 y siguientes los trabajadores que obtengan rentas no superiores a 22.000 euros anuales cuando provengan de un único pagador, o de varios cuando del 2º y siguientes pagadores no se perciban más de 1.000 euros. No están obligados a presentar declaración los trabajadores que obtengan rentas no superiores a 8.000 euros anuales cuando provengan de varios pagadores cuando del 2º y siguientes pagadores se perciban más de 1.000 euros. Se aumenta la reducción de las rentas generadas en más de 2 años, pasando del 30% al 40%, siempre que no se obtengan de manera periódoca o recurrente, y manteniéndose los requisitos exigidos hasta ahora. Se crean nuevas reducciones en la base imponible, como la reducción por rendimientos del trabajo, reducción por cuidado de hijos (compatible con la paga de 100 €), reducción por edad, por asistencia, por movilidad geográfica, por prolongación de la actividad laboral, por discapacidad, y por aportaciones a planes de previsión asegurados, en condiciones similares a los planes de pensiones. Por otra, parte se incrementa el mínimo personal y el mínimo familiar por descendientes. 3º) FOMENTO DEL EMPLEO PARA EL AÑO 2003 Se mantiene para el año 2003, y salvo modificaciones, el programa de empleo para el año 2002. En el anexo I del presente informe se reseñan las totalidad de las bonificaciones que han de actuar en los contratos formalizados en el año 2003. 4º) SALARIOS AÑO 2003 La mayoría de los Convenios Colectivos incluian cláusula de revisión salarial, por lo que una vez conocido que el IPC del año 2002 ha sido del 4%, en lugar del 2% que había provisionado el Gobierno, conviene una lectura detallada del Convenio de Aplicación para regularizar el mencionado IPC. Salario Mínimo interprofesional El salario mínimo interprofesional para el año 2003, ha supuesto un incremento del 2% en relación al salario del 2002, fijándose en 451,20 € mensuales el citado salario En cuanto al Plus Transporte exento de cotización a la Seguridad Social para este año 2003, queda fijado en la cuantía de 90,24 €/mes. 5º) NUEVA REGULACION DEL DESPIDO A través de la Ley 5/2002, el Gobierno, modificó el sistema de prestación por desempleo, así como la estructura básica del despido, suprimiendo los salarios de tramitación en determinadas circunstancias. De todos es conocido la convocatoria de huelga general que se celebró en España, a raíz del famoso y llamado “decretazo”. El Gobierno, a través de la Ley 45/2002, ha vuelto de nuevo a modificar el sistema de protección por desempleo y la regularización del despido. Modificaciones que se introducen en el sistema de protección por desempleo. En el supuesto de despido o extinción de la relación laboral, la decisión del empresario de extinguir dicha relación laboral se entenderá por sí misma y sin necesidad de impugnación como causa de situación legal de desempleo. En el caso de existir período que corresponda a salarios de tramitación el nacimiento del derecho a las prestaciones se producirá una vez transcurrido dicho período que deberá constar en el certificado de empresa a estos efectos. El ejercicio de la acción contra el despido o extinción no impedirá que se produzca el nacimiento del derecho a la prestación. En el supuesto de despido o extincion de la relación laboral habría que distinguir dos situaciones: 1.- Si el trabajador no tiene derecho a los salarios de tramitación continuará percibiendo las prestaciones por desempleo o si no las estuviese percibiendo comenzará a percibirlas con efectos desde la fecha del cese efectivo en el trabajo, tomando como fecha inicial para tal cumplimiento la del acta de conciliación o providencia de opcion por la indemnización, o en su caso la fecha de la resolución judicial. 2.- Si el trabajador tiene derecho a los salarios de tramitación: a) si no estuviese percibiendo las prestaciones por desempleo comenzará a percibirlas desde la fecha en la que cesa la obligación del abono de dichos salarios. b) si las estuviera percibiendo dejará de percibirlas y podrá volver a percibirlas con efectos desde la fecha en la que finaliza la obligación del abono de dichos salarios previa regularización de la entidad gestora. 3.- En el caso de readmisión del trabajador, mediante conciliacion o sentencia firme, las cantidades percibidas por éste concepto (prestaciones por desempleo) se considerarán indebidas por causa no imputable al trabajador. En el supuesto de readmisión del trabajador por parte del empresario, además de la comunicación al trabajador de la opción en el plazo de cinco días de acuerdo con lo establecido en el art. 110 apartado 3 de la Ley de Procedimiento Laboral, hay que realizar una comunicación adicional a la Seguridad Social de la readmisión del trabajador, también en el plazo de cinco días (Art. 230 párrafo g) de LGSS) Modificaciones que se introducen en la Ley del Estatuto de los Trabajadores. 1.- Modificación de los apartados 6 y 7 del art. 55 del Estatuto de los Trabajadores: 6.- El despido nulo tendrá el efecto de la readmisión inmediata del trabajador con abono de los salarios dejados de percibir. 7.- El despido procedente convalidará la extinción del contrato de trabajo sin derecho a indemnización ni a salarios de tramitación. 2.- Modificación de los apartados 1 y 2 del art. 56 del Estatuto de los Trabajadores: La Ley 45/2002 reintroduce los salarios de tramitación en caso de despido improcedente en el que la empresa no opta por la readmisión. Sin embargo, la Ley 45/2002 contempla la posibilidad de que no se devenguen salarios de tramitación siempre que se cumplan las siguientes condiciones: • El contrato de trabajo se entiende extinguido en la fecha del despido cuando el empresario reconozca la improcedencia del mismo y ofrezca la indemnización de 45 días por año de servicio, depositándola en el Juzgado de lo Social a disposición del trabajador y poniéndolo en conocimiento de éste. • Si el depósito se realiza en las 48 horas siguientes al despido no se devengan salarios de tramitación. • Si el trabajador acepta la indemnización, o si no la acepta y el despido es declarado improcedente, los salarios de tramitación quedan limitados a los salarios devengados desde la fecha del despido hasta la del depósito. • El reconocimiento de la improcedencia puede ser realizado por el empresario desde la fecha del despido hasta la de la conciliación. Certificado de empresa. Debe hacerse constar en el certificado de empresa el período de vacaciones anuales retribuidas que no haya sido disfrutado con anterioridad a la finalización de la relación laboral. Existencia de vacaciones no disfrutadas con anterioridad a la fecha del despido. La situación lega de desempleo y el nacimiento del derecho a las prestaciones comienzan y nacen una vez transcurrido el período de vacaciones. En el período correspondiente a vacaciones se está en situación asimilada al alta y se cotiza por ese período. En el caso de existir salarios de tramitación, el nacimiento del derecho a las prestaciones nace una vez transcurrido dicho período. Durante este período el empresario deberá cotizar a la Seguridad Social y mantener en alta al trabajador. 6º) CONTRATOS DE TRABAJO POR INTERNET. (PENDIENTE DE DESARROLLO) El Consejo de Ministros aprobó el pasado 27 de Diciembre de 2002, un Real Decreto por el que los contratos de trabajo, copias básicas y sus prórrogas podrán enviarse por Internet para su registro a los Servicios Públicos de Empleo mediante el uso de medios telemáticos. Esta modificación supondrá un avance en la eliminación de los trámites burocráticos y una modernización de los servicios públicos de empleo. La utilización de Internet deberá ser autorizada por los Servicios Públicos de Empleo y tendrá validez en todo el territorio nacional. La nueva normativa establece que tanto los trabajadores como sus representantes legales podrán solicitar de los Servicios Públicos de Empleo información del contenido de las comunicaciones que se hayan incorporado a sus bases de datos. Asimismo, queda pendiente de aprobación por parte del Ministerio de Trabajo y Asuntos Sociales los programas, aplicaciones, diseños y estructuras de datos que vayan a ser utlizados en las comunicaciones por Internet. El presente informe se emite bajo la condición de mejor criterio o parecer fundado en Derecho. FIN DE INFORME HECTOR, BECERRO & ASOCIADOS DPTO. LABORAL ANEXO – I BONIFICACIONES AÑO 2003 TABLA RESUMEN DE LAS BONIFICACIONES EN LAS CUOTAS EMPRESARIALES A LA SEGURIDAD SOCIAL EN EL MARCO DEL PROGRAMA DE FOMENTO DEL EMPLEO PARA EL AÑO 2003 (Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social) Bonificaciones de cuotas empresariales por contingencias comunes Primer Segundo Resto Año (%) Año (%) (%) CONTRATACIÓN DE MUJERES DESEMPLEADAS ENTRE 16 Y 45 AÑOS Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. CONTRATACIÓN DE MUJERES DESEMPLEADAS EN PROFESIONES Y OCUPACIONES CON MENOR INDICE DE EMPLEO FEMENINO Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003: - Inscritas ininterrumpidamente, al menos, seis meses o mayores de 45 años. - Si no reunieran alguno de estos requisitos. CONTRATACION DE MUJERES DESEMPLEADAS INSCRITAS EN LA OFICINA DE EMPLEO QUE SEAN CONTRATADAS EN LOS VEINTICUATRO MESES SIGUIENTES A LA FECHA DEL PARTO. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. 25 25 70 60 35 35 100 CONTRATACION DE DESEMPLEADOS INSCRITOS ININTERRUMPIDAMENTE, AL MENOS, SEIS MESES. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. 20 20 A tiempo completo con mujeres desempleadas 30 30 CONTRATACION DE DESEMPLEADOS MAYORES DE 45 Y HASTA LOS 55 AÑOS. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. 50 45 45 A tiempo completo con mujeres desempleadas. 60 55 55 CONTRATACION DE DESEMPLEADOS MAYORES DE 55 Y HASTA LOS 65 AÑOS. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. 55 50 50 A tiempo completo con mujeres desempleadas 65 60 60 CONTRATACION DE DESEMPLEADOS PERCEPTORES DE PRESTACIONES O SUBSIDOS POR DESEMPLEO, A LO QUE LES RESTE UN AÑO O MAS DE PERCEPCION EN EL MOMENTO DE SU CONTRATACION. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. 50 45 60 55 90 85 65 65 Si son trabajadores mayores de 45 y hasta los 55 años 65 65 45 Si son trabajadores mayores de 55 y hasta los 65 años 65 65 50 A tiempo completo con mujeres desempleadas CONTRATACION DE DESEMPLEADOS PERCEPTORES DEL SUBSIDIO POR DESEMPLEO A FAVOR DE LOS TRABAJADORES INCLUIDOS EN EL RÉGIMEN ESPECIAL AGRARIO. Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. CONTRATACION DE DESEMPLEADOS EN EL PROGRAMA QUE CONTEMPLA LA AYUDA ESPECIFICA DENOMINADA RENTA ACTIVA DE INSERCION Contrato indefinido inicial, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003. A tiempo completo con mujeres desempleadas Si son trabajadoras mayores de 45 y hasta los 55 años Si son trabajadoras mayores de 55 y hasta los 65 años CONTRATACION DE DESEMPLEADOS EN SITUACION DE EXCLUSION SOCIAL Contrato idefinido o temporal, a tiempo completo o parcial, incluidos fijos discontinuos, celebrado durante el año 2003, acogiendo a los colectivos referenciados en el art.47.1.3. de la Ley 53/2002, de 30 de diciembre. A tiempo completo con mujeres desempleadas 75 75 75 75 75 75 65 65 75 75 30 30 75 40 65 40 25 35 55 65 60 70 25 35 50 60 55 65 55 65 50 60 95 90 70 70 70 80 80 80 70 70 70 80 80 80 55 60 CONTRATACION REALIZADA POR TRABAJADORES AUTONOMOS DADOS DE ALTA, AL MENOS, DESDE 1 DE ENERO DE 2002. Contrato indefinido inicial, a tiempo completo o parcial, includios fijos discontinuos, celebrado durante el año 2003. Mujeres desempleadas entre 16 y 45 años Mujeres desempleadas en profesiones u ocupaciones con menor índice de empleo femenino: Inscritas ininterrumpidamente, al menos, seis meses o mayores de 45 años. Si no reunieran alguno de estos requisitos Desempleados inscritos ininterrumpidamente, al menos, seis meses. A tiempo completo con mujeres desempleadas. Desempleados mayores de 45 y hasta los 55 años. A tiempo completo con mujeres desempleadas Desempleados mayores de 55 y hasta los 65 años. A tiempo completo con mujeres desempleadas Desempleados perceptores de prestaciones o subsidios por desempleo, a los que les reste un año o más de percepción en el momento de su contratación. A tiempo completo con mujeres desempleadas. Desempleados perceptores del subsidio por desempleo a favor de los trabajadores incluidos en el Régimen Especial Agrario Desempleados admitidos en el programa que contempla la ayuda específica denomina renta activa de inserción. Si son trabajadores mayores de 45 y hasta los 55 años Si son trabajadores mayores de 55 y hasta los 65 años. A tiempo completo con mujeres desempleadas. Si son trabajadoras mayores de 45 y hasta los 55 años. Si son trabajadoras mayores de 55 y hasta los 65 años. Mujeres desempleadas inscritas en la oficina de empleo, 50 60 55 65 50 55 60 65 contratadas en los veinticuatro meses siguientes a la fecha del parto. CONTRATACION REALIZADA POR COOPERATIVAS Y SOCIEDADES LABORALES Incorporación como socios trabajadores o de trabajo, con carácter indefinido y encuadrados en un régimen por cuenta ajena de Seguridad Social, durante el año 2003. Mujeres desempleadas entre 16 y 45 años Mujeres desempleadas en profesionales u ocupaciones con menor índice de empleo femenino: Inscritas ininterrumpidamente, al menos, seis meses o mayores de 45 años. Si no reuniera alguno de estos requisitos. Desempleados inscritos ininterrumpidamente, al menos, seis meses. A tiempo completo con mujeres desempleadas Desempleados mayores de 45 y hasta los 55 años A tiempo completo con mujeres desempleadas Desempleados mayores de 55 y hasta los 65 años A tiempo completo con mujeres desempleadas Desempleados perceptores de prestaciones o subsidiospor desempleo, a los que les reste un año o más de percepción en el momento de su contratación. A tiempo completo con mujeres desempleadas Desempleados perceptores del subsidio por desempleo a favor de los trabajadores incluidos en el Régimen Especial Agrario. Desempledos admitidos en el programa que contempla la ayuda específica denominada renta activa de inserción Si son trabajadores mayores de 45 años y hasta los 55 años. Si son trabajadores mayores de 55 años y hasta los 65 años. A tiempo completo con mujeres desempleadas Si son trabajadoras mayores de 45 y hasta los 55 años. Si son trabajadoras mayores de 55 y hasta los 65 años. Mujeres desempleadas inscritas en la oficina de empleo, contratadas en los veinticuatro meses siguientes a la fecha del parto. Trabajadores desempleados en situación de exclusión social. A tiempo completo con mujeres desempleadas. 100 25 25 70 35 60 35 20 30 50 60 55 65 20 30 45 55 50 60 60 55 90 85 65 65 65 75 75 75 65 65 65 75 75 75 100 65 75 65 75 45 55 50 60 45 50 55 60 CONTRATACION DE TRABAJADORES MAYORES DE 60 AÑOS. Contrato indefinido suscrito con trabajadores (o socios trabajadores o de trabajo, incluidos en régimen por cuenta ajena de Seguridad Social) de 60 o más años y con una antigüedad en la empresa de cinco o más años: Bonificación de la cuota empresarial en la cotización por contingencias comunes, excepto por incapacidad temporal derivada de las mismas, del 50% para los que reúnan los requiditos por primera vez en el año 2003 y 60% para los que ya reunían los requisitos en el ejercicio anterior, incrementándose en un 10% en cada ejercicio hasta alcanzar el 100%. CONTRATACION DE VICTIMAS DE LA VIOLENCIA DOMESTICA Contratación (o incorporación a cooperativas o sociedades laborales) indefinida o temporal, incluidos fijos discontinuos, celebrados durante el año 2003. A tiempo completo con mujeres desempleadas. TRASNSFORMACIÓN DE CONTRATOS VIGENTES, INCLUIDA LA INCORPORACION DE SOCIOS TRABAJADORES O DE TRABAJO A LAS COOPERATIVAS. Transformación en indefinidos, incluidos fijos discontinuos, que se realicen hasta 31 de diciembre de 2003, de contratos de duración determinada o temporales celebrados a tiempo completo o parcial antes de 1 de enero de 2003. Transformación en indefinidos de los contratos formativos, de relevo y de sustitución por anticipación de la edad de jubilación, cualquiera que sea la fecha de su celebración. Transformación de contratos de prácticas o de relevo celebrados inicialmente a tiempo parcial CONTRATO DE MINUSVALIDOS Contrato temporal como medida de fomento de empleo (DA tercera de la L. 12/2001, de 9 de julio en la redacción dada por la Ley 24/2001, de 27 de septiembre en relación con la DA sexta de la Ley 13/1966, de 30 de diciembre, y art. 44 de la Ley 42/1994, de 30 de diciembre): A jornada completa, cualquiera que sea el número de trabajadores en plantilla. 65 65 75 75 25 25 25 25 25 25 75 75 75 A jornada completa, primer trabajador en la empresa que no haya tenido trabajador alguno a su servicio desde 1 de enero de 2001. 100 100 100 Bonificaciones de cuotas empresariales, incluidas AT y EP y cuotas de recaudación conjuntas Vigencia del contrato (%) Contrato por tiempo indefinido a jornada completa o parcial, con minusválidos: Menores de 45 años Mayores de 45 años 70 90 ANEXO – II BASES DE COTIZACION AÑO 2003 BASES DE COTIZACION POR CONTINGENCIAS COMUNES AÑO 2003 1) RESUMEN BASES DE COTIZACIÓN POR CONTINGENCIAS COMUNES AÑO 2003 BASES DE COTIZACION BASE MAXIMA MENSUAL BASE MINIMA MENSUAL AÑO 2002 2.574,90 515,96 AÑO 2003 2.652,00 526,50 % 2,9943 2,0234 2) BASES MINIMAS DE COTIZACION CATEGORIAS PROFESIONALES 1.- Ingenieros y Licenciados. Personal de alta dirección no incluido en el art. 1.3 c) del Estatuto de los Trabajadores. 2.- Ingenieros técnico, Peritos y Ayudantes Titulados. 3.- Jefes administrativos y de Taller 4.- Ayudantes no titulados 5.- Oficiales Administrativos 6.- Subalternos 7.- Axuliares Administrativos 8.- Oficiales de primera y segunda 9.- Oficiales de tercera y especialistas 10.- Trabajadores mayores de 18 años no cualificados 11.- Trabajadores menores de 18 años Base Mínima 2002 Base Mínima 2003 MES MES 769,06 784,20 637,91 650,70 554,59 515,96 515,96 515,96 515,96 DIA 17,2 17,2 565,50 526,50 526,50 526,50 526,50 DIA 17,55 17,55 17,2 17,55 17,2 17,55 ANEXO III TIPOS DE COTIZACION AÑO 2003 Hector, Becerro & Asociados Informe novedades legales 2003 TIPOS DE COTIZACION AÑO 2003 PORCENTAJES 2002 PORCENTAJES 2003 CONCEPTOS Contingencias Comunes Horas Extraordinarias - Fuerza Mayor - Resto Desempleo - Tipo General - C. Duración Determinada t. completo - C. duración determinada t. parcial - C. Duración determinada (E.T.T.) Fondo Garantía Salarial Formación Profesional Empresa Trabajador Total 23,60 4,70 28,30 23,60 4,70 28,30 12,00 23,60 2,00 4,70 14,00 28,30 12,00 23,60 2,00 4,70 14,00 28,30 6,00 6,70 1,55 1,60 7,55 8,30 6,00 6,70 1,55 1,60 7,55 8,30 7,70 7,70 0,40 0,60 1,60 1,60 9,30 9,30 0,40 0,70 7,70 7,70 0,40 0,60 1,60 1,60 9,30 9,30 0,40 0,70 0,10 Empresa Trabajador 0,10 Total 22 Hector, Becerro & Asociados Informe novedades legales 2003 TIPOS DE COTIZACIÓN AÑO 2003 CONTRATOS FORMACION Y APRENDIZAJE Trabajadores con cto. Anterior a 17/05/1997 CTOS FORMACION Contingencias Comunes Contingencias Profesionales Horas Extraordinarias - Fuerza Mayor - Resto Fondo Garantía Salarial Formación Profesional CTOS. APRENDIZAJE Contingencias Comunes Contingencias Profesionales Horas Extraordinarias - Fuerza Mayor - Resto Fondo Garantía Salarial Formación Profesional PORCENTAJES 2003 Empresa Trabajador Total 25,32 5,05 30,37 3,49 3,49 12,00 23,60 1,94 0,93 2,00 4,70 0,14 14,00 28,30 1,94 1,07 PORCENTAJES 2003 Empresa Trabajador Total 20,67 4,11 24,78 3,49 3,49 12,00 23,60 1,94 0,93 2,00 4,70 0,14 14,00 28,30 1,94 1,07 23