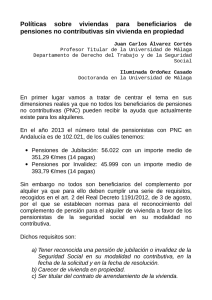

capítulo iii. calidad de vida y protección social

Anuncio