Supuesto IL BAMBINO

Anuncio

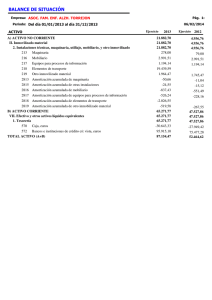

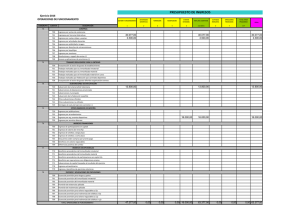

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2002, tras tener aprobada la mitad de la Licenciatura, Susi y otras compañeras de clase deciden montar la empresa IL BAMBINO, S.A., dedicada a la venta de juguetes de alto contenido pedagógico para niños. Tras dos años de actividad, la empresa presenta la siguiente situación patrimonial el 1 de enero de 2004: El inmovilizado de la compañía está compuesto por: − Una furgoneta de carga que fue adquirida por 15.000 €. La vida útil de la furgoneta se ha estimado en 150.000 Km. y hasta el momento ha recorrido un total de 30.000 Km. − Un programa informático adquirido en el momento de la constitución de la empresa por 4.000 euros. Su vida útil se ha estimado en 5 años. − Mobiliario, con un precio de adquisición de 5.000 euros y una amortización acumulada de 1.000 €. La vida útil del mobiliario se ha estimado en 10 años y su valor residual es nulo. Existencias: 3.850 € (700 unidades de juguetes a 5,5 €) Capital Social: 1.500 acciones a 15 € cada una (22.500 €) Clientes: 3.000 € Clientes de dudoso cobro: 200 € Provisión por insolvencias de tráfico: 200 € Prestamos bancarios: La empresa tiene un préstamo con ING Direct que asciende a 5.000 € de los cuales 2.000 € vencen a lo largo este ejercicio. Inversiones Financieras Temporales: 40 acciones de Telefónica a 30 € cada una Tesorería: 6.000 € Proveedores: 1.500 € Reservas: X Las operaciones realizadas a lo largo del ejercicio 2004 han sido las siguientes: 1. La empresa obtiene dividendos de sus acciones en Telefónica, S.A. El importe de los dividendos ha sido de 800 €, si bien el 15% de este importe ha sido retenido a cuenta del impuesto de sociedades. 2. Para acometer algunos proyectos de expansión, la empresa amplía capital Se amplia capital en 500 nuevas acciones de 15 € de valor nominal cada una. La ampliación de capital incluye una prima de emisión de 2 € por acción. Las acciones son totalmente suscritas por los antiguos accionistas que desembolsan en efectivo la totalidad de la prima de emisión y el 50% del valor nominal de las acciones, el resto queda pendiente de pago. Los gastos de ampliación de capital ascienden a 200 €. 3. A lo largo del ejercicio la empresa compra 3.000 nuevas unidades de juguetes a 7 euros cada una más IVA del 16%. El 80% del importe total queda pendiente de pago, efectuando el pago en efectivo por el 20% restante. De las 3.000 nuevas unidades, la empresa se ve obligada a devolver 500 unidades por estar defectuosas. 4. La empresa paga la totalidad del préstamo a corto plazo más los intereses de 60 euros. Además, 500 € del préstamo a largo plazo deben reclasificarse a corto plazo por tener un vencimiento inferior al año. 5. Las ventas del ejercicio han ascendido a un total de 3.150 unidades de juguetes a 30 € cada uno más un IVA del 16%. Del total del las ventas, un total de 500 unidades quedan pendientes de pago por parte de uno de los clientes, una guardería. Por el resto, la empresa cobra la totalidad al contado. 6. Del importe del saldo de los clientes de dudoso cobro al inicio del ejercicio, la empresa considera la totalidad incobrable. Además, en una valoración de sus saldos de clientes, la empresa considera necesario dotar al cierre del ejercicio, una nueva provisión por insolvencias por valor de 500 € ya que uno de los clientes presenta serios problemas para pagar sus facturas pendientes. 7. La mayoría de los empleados de la empresa están contratados a través de una empresa de trabajo temporal a la que paga anualmente en el mes de noviembre un total de 21.000 euros por sus servicios. El pago la cuota de este año se hace directamente al contado y corresponde a los servicios de personal desde noviembre de 2004 hasta noviembre de 2005. 8. La suma de las nóminas de los dos empleados contratados por la compañía asciende a un sueldo bruto de 7.000 €. La cuotas a la seguridad social a cargo del trabajador y las retenciones por IRPF ascienden a 600 y 800 euros, respectivamente. Asimismo, las cuotas a la Seguridad Social a cargo de la empresa son de 2.000 €. DATOS PARA EL CÁLCULO DEL RESULTADO: − Las existencias se valoran según el método FIFO. − Los gastos de ampliación de capital se amortizan en un periodo de 5 años. − Deben tenerse en cuenta los datos de los elementos del inmovilizado para el cálculo de la amortización. En este ejercicio la furgoneta ha recorrido 40.000 km. − El valor de las acciones de Telefónica, S.A. al cierre del ejercicio ascienden a 25 €. SE PIDE: − Elaboración del balance de situación inicial y final en el modelo básico y según el modelo abreviado del PGC. − Procesar las operaciones del modelo básico, así como los asientos del PGC. − Explicar la liquidación del IVA. SOLUCIÓN IL BAMBINO, S.A. 2b 202 A) Balance inicial ACTIVO B) INMOVILIZADO Inmovilizado Inmaterial Programas informáticos 4.000 Amortización Acumulada (1.600) Inmovilizado material Elementos de transporte 15.000 Amor. Acumulada (3.000) Mobiliario 5.000 Amortización Acumulada (1.000) D) ACTIVO CIRCULANTE II. Existencias III. Deudores Clientes 3.000 Clientes de dudoso cobro 200 Provisión por insolvencias de tráfico (200) IV. Inversiones Financieras Temporales V. Tesorería TOTALES PASIVO A) FONDOS PROPIOS I. Capital Suscrito IV. Reservas INICIAL 18.400 2.400 16.000 572 472 400 572 3b 400 472 708 4 520 14.050 3.850 3.000 663 572 170 1.200 6.000 32.450 520 5 INICIAL 23.750 22.500 3.450 D) ACREED. LARGO PLAZO 3.000 E) ACREED. CORTO PLAZO Préstamos a cp con ent. de crédito 2.000 Proveedores 1.500 3.500 TOTALES 3a 430 572 477 700 6a 650 435 30.250 494 B) Asientos 794 N 1 Cta 572 473 760 2a 572 190 100 110 Nombre cuenta Debe Bancos 680 HP. Retenciones y 120 pagos a cuenta Ingresos de participaciones en capital Bancos 4.750 Accionistas por desembolsos no 3.750 exigidos Capital Social Prima de emisión Haber 6b 435 430 800 694 494 7.500 1.000 Gastos de ampliación de capital Bancos Compra de mercaderías HP IVA soportado Proveedores Bancos Proveedores H.P. Iva soportado Devoluciones de compras Deudas a cp con entidades de crédito Intereses de deudas a cp Bancos Deudas a lp con entidades de crédito Deudas a cp con entidades de crédito Clientes Bancos HP. IVA repercutido Venta de mercaderías Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro Provisión insolvencias de tráfico Provisión insolvencias de tráfico aplicada Clientes de dudoso cobro Clientes Dotación provisión insolvencias de tráfico Provisión insolvencias de tráfico 200 200 21.000 3.360 19.488 4.872 4.060 560 3.500 2.000 60 2.060 500 500 17.400 92.220 15.120 94.500 200 200 200 200 500 500 500 500 C) Amortización y existencias 7 8 A B C Servicios 62_ 21.000 exteriores 572 Bancos 21.000 480 Gastos anticipados 17.500 Servicios 62_ 17.500 exteriores 640 Sueldos y salarios 7.000 Seguridad Social a 642 cargo de la 2.000 empresa HP Acreedor por 4751 retenciones 800 practicadas Org. S.S. 476 2.600 acreedores 572 Bancos 5.600 Amort. Inmov. 682 4.500 Material Amort. Acumulada 282 4.500 Inm. Mat. Amort. Inmov. 681 800 Inmaterial Amort. Acumulada 281 800 Inm. Inmaterial. Amortización gastos de 40 680 ampliación de capital Gastos de 202 ampliación 40 de capital Dotación a la provisión para 200 698 valores negociables a cp Provisión por depreciación de 597 200 valores negociables a cp. Variación de 701 3.850 mercaderías 300 Mercaderías 3.850 300 Mercaderías 350 Variación de 701 350 mercaderías Cálculo de la amortización: Mobiliario: 5.000/ 10 años = 500 € Furgoneta: (15.000/150.000 Km)*40.000=4.000 € Aplicación informática: 4.000/ 5 = 800 € Cálculo de existencias: la variación Método FIFO Ei : 700 ud a 5,5 = 3.850 € Compras: 2.500 ud. a 7 = 17.500 € Ventas: 3.150 ud = 700 ud a 5,5 = 3.850 € 2.450 a 7 = 17.150 € Ef : 50 a 7 = 350 € Liquidación IVA 477 472 475 HP IVA 15.120 repercutido HP IVA soportado 2.800 HP Acreedor por 12.320 IVA de BALANCE DE SITUACIÓN IL BAMBINO, S.A. – 31/12/2004 ACTIVO A) Accionistas por desembolsos exigidos B) Inmovilizado Gastos de establecimiento Inmovilizado Inmaterial Programa informático Amortización acumulada Inmovilizado material Mobiliario Amortización Acumulada Elementos de transporte Amortización Acumulada no C) Gastos a distribuir en varios ejerc. D) Activo circulante II. Existencias III. Deudores Clientes Clientes de dudoso cobro Provisión insolvencias de tráfico H.P IVA soportado HP. Retenciones y pagos a cuenta IV. Inversiones Financieras Temporales Inversiones Financieras Provisión depreciación valores negociables V. Tesorería VI. Ajustes periodificación TOTALES FINAL 3.750 PASIVO A) Fondos Propios FINAL 89.950 13.260 160 1.600 4.000 (2.400) 11.500 5.000 (1.500) 15.000 (7.000) I. Capital Suscrito II. Prima de emisión de acciones IV. Reservas VI. Pérdidas y ganancias 30.000 1.000 3.450 55.700 111.588 350 22.820 19.900 500 (500) 2.800 120 1.000 1.200 (200) 69.918 17.500 128.598 B) Ingresos a distribuir en varios ejerc. - C) Provisiones para riesgos y gastos - D) Acreedores a largo plazo 2.500 E) Acreedores a corto plazo Prést. a cp entidades de crédito Proveedores HP IVA repercutido Org. SS. Acreedores HP Acreedora por retenciones practicadas 35.948 500 16.928 15.120 2.600 800 TOTALES 128.598 CUENTA DE PÉRDIDAS Y GANANCIAS IL BAMBINO, S.A. – 31/12/2004 DEBE A) GASTOS 1. Reducción de existencias de pt y pc 2. Aprovisionamientos Consumo de mercaderías 3. Gastos de personal a) Sueldos y salarios b) Cargas sociales 4. Dotación para amortizaciones del inmovilizado (4.500 + 800 + 40) 5. Variación de las prov. de tráfico Pérdidas créditos com. incobrables Provisión insolvencias de tráf. aplicada Dotación provisión insolv. tráfico Dotación provisión por depreciación de valores negociables 6. Otros gastos de explotación Servicios exteriores I BENEFICIOS DE EXPLOTACIÓN Gastos financieros Intereses deudas a cp II. RESULTADOS FINANCIEROS POSITIVOS III. BENEFICIO DE LAS ACTIVIDADES ORDINARIAS Ingresos extraordinarios IV. BENEFICIO DE LAS ACT. EXTRAORDINARIAS V. Bº ANTES DE IMPUESTOS 21.000 21.000 9.000 7.000 2.000 5.340 700 200 (200) 500 200 3.500 3.500 54.960 60 740 55.700 55.700 HABER B) INGRESOS 1. Importe neto de la cifra de negocios a) Ventas b) Prestaciones de servicios c) Devoluciones y Rappels sobre ventas 2. Aumento de existencias de pt y pc 3. Trabajos efectuados por la empresa para el inmovilizado 4. Otros ingresos de explotación 94.500 94.500 - Subvención a la explotación I. PERDIDAS DE EXPLOTACIÓN Ingresos financieros Ingresos de participaciones en capital II. RESULTADOS FINANCIEROS NEGATIVOS III. PÉRDIDA DE LAS ACTIVIDADES ORDINARIAS Gastos extraordinarios IV. PÉRDIDA DE LAS ACT. EXTRAORDINARIAS V. Pda. ANTES DE IMPUESTOS 800 -