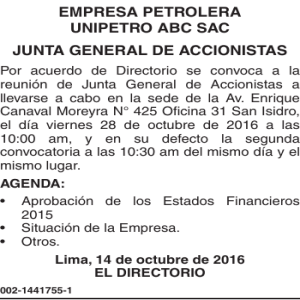

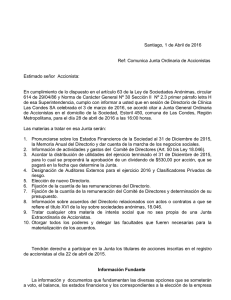

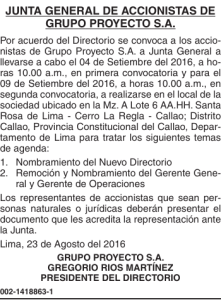

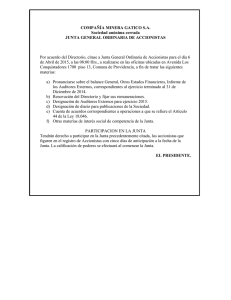

Memoria 2009 - Banco Financiero

Anuncio