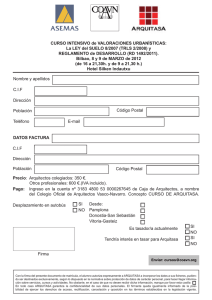

EL EJERCICIO DE LA PROFESIÓN A TRAVÉS DE SOCIEDADES

Anuncio

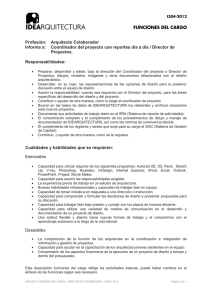

EL EJERCICIO DE LA PROFESIÓN A TRAVÉS DE SOCIEDADES MERCANTILES: POSIBLES VENTAJAS FISCALES. Juan González Martín-Palomino. Carmen González Martín-Palomino. Abogados. Este artículo tiene por objeto poner de manifiesto las posibles ventajas, en principio sólo desde el punto de vista tributario, de desarrollar la actividad profesional por medio de sociedades mercantiles, principalmente a través de sociedades limitadas. Al hilo de esta cuestión comentaremos otros aspectos relacionados con las sociedades de profesionales, tales como su regulación en los Estatutos Generales de los Colegios Oficiales de Arquitectos, fórmulas posibles que pueden adoptar estas sociedades, encuadramiento del socio en los distintos regímenes del sistema de la Seguridad Social y su posible adscripción a la Mutualidad, responsabilidad civil y deontológica y distintas posibilidades de retribuir al socio profesional. Las materias y temas enumerados son tantos y tan sustanciosos que nuestra única pretensión es ponerlos de manifiesto, comentarlos con breves pinceladas y, sobre todo, despertar el interés del lector en relación con el mundo de las sociedades de profesionales que, por lo que posteriormente se dirá, cobra a partir de ahora especial atractivo. A tal efecto, el artículo 34 de los Estatutos Generales de los Colegios Oficiales de Arquitectos (aprobado por Real Decreto 327/2002, de 5 de abril), establece: “Toda colaboración profesional entre arquitectos en régimen de asociación permanente, con o sin personalidad jurídica propia, deberá ser comunicada al Colegio. Los colegios llevarán un registro de las entidades asociativas cuyo objeto sea servir al ejercicio profesional de sus miembros arquitectos, en el que podrán inscribirse aquéllas que reúnan las condiciones de adecuación legal y deontológica previstas en la normativa aprobada a este efecto por el Consejo Superior de Colegios. Dicha normativa atenderá, en todo caso, a garantizar la debida independencia e identificación responsable de los arquitectos en el ejercicio de sus funciones profesionales. La inscripción en el Colegio de su domicilio produce el efecto de acreditar a las entidades registradas ante los restantes Colegios de Arquitectos”. Asimismo, la normativa aprobada por el Colegio Oficial de Castilla la Mancha, reguladora de los Registros Colegiales de Entidades Asociativas de Arquitectos para el ejercicio de la profesión, señala en su punto primero: “Las entidades asociativas con personalidad jurídica constituidas por Arquitectos para el ejercicio de la profesión serán reconocidas por este Colegio de Arquitectos a los efectos y con las condiciones que se establecen en la presente normativa”. En cuanto a las posibles fórmulas que pueden utilizarse para desarrollar la profesión vía sociedad profesional, en el punto tercero de la citada normativa se establece: “Podrán solicitar el reconocimiento colegial las entidades asociativas constituidas bajo cualquiera de las modalidades autorizadas por el ordenamiento jurídico español siempre que reúnan los requisitos siguientes: 1. Objeto social referido exclusivamente a la prestación de servicios profesionales en los campos de la arquitectura y el urbanismo a cargo de los Arquitectos socios, con la colaboración, en su caso, de otros profesionales legalmente competentes. Complementariamente, podrán incluirse en el objeto social la asunción por la entidad, en representación de los clientes y por cuenta exclusiva de los mismos, de las actividades de gestión, asesoramiento, coordinación y administración que guarden relación y sean compatibles con la realización de las misiones profesionales encargadas. También podrá contemplarse la explotación de derechos de propiedad intelectual o industrial derivados de la actividad de los miembros de la entidad. 2. Composición del capital social y de los órganos de gobierno limitadas con arreglo a los siguientes criterios: a) La participación de Arquitectos colegiados en el capital será siempre superior al 50 por ciento y, en todo caso, la mayoritaria que se precise si existiesen quórum de decisión reforzados. b) Igual proporción mayoritaria se observará en la composición del órgano de gobierno si fuese pluripersonal, debiendo recaer en un Arquitecto colegiado cuando fuese unipersonal. c) Cuando se trate de sociedades por acciones, éstas serán nominativas. d) No podrán formar parte personas jurídicas, ya sea directa o indirectamente”. Por lo tanto, desde el punto de vista de ordenación o regulación del ejercicio de la actividad profesional, no sólo no hay impedimento alguno para desarrollar la actividad profesional vía sociedad, o entidad asociativa como se viene a denominar, sino que además consta expresamente prevista y regulada esa posibilidad en la propia normativa. Redundando en esta cuestión, señalamos a grandes rasgos las características y requisitos de estas sociedades de profesionales: - - Estar constituidas mayoritariamente por Arquitectos colegiados, debiendo observar igual proporción mayoritaria en el órgano de gobierno. Tener como objeto exclusivo el ejercicio de actividades en los campos de la arquitectura y el urbanismo (excepcionalmente, explotación de derechos de propiedad intelectual o industrial derivados de la actividad de los miembros de la entidad). Inscribirse en un registro especial del Colegio de Arquitectos donde la entidad tenga su domicilio. Inscribir, asimismo, su composición y las altas y las bajas de socios que se produzcan. Quedará sometido personalmente el Arquitecto a la disciplina colegial. A pesar de la posibilidad anterior, no son frecuentes las sociedades de Arquitectos, anónimas, limitadas u otras fórmulas, quedando normalmente reducidas estas figuras a grandes estudios por entender que reflejan mejor su realidad. Consideramos que a partir de ahora, y como consecuencia de la tal desaparición del régimen de transparencia fiscal, circunstancia va a cambiar sustancialmente, siendo más normal encontrarnos con estudios, individuales o colectivos, que desarrollen su actividad vía sociedad. Llegados a este punto, debemos detenernos en dos aspectos: Lo que significa o significaba la Transparencia Fiscal y concretar las fórmulas societarias que se podrían elegir para desarrollar la actividad. Empezando por esta última cuestión, volvemos a recordar que el punto Tercero de la normativa reguladora de los Registros Colegiales de Entidades Asociativas de Arquitectos del Colegio de Arquitectos de Castilla la Mancha, establece que “podrán solicitar el reconocimiento colegial las entidades asociativas constituidas bajo cualquiera de las modalidades autorizadas por el Ordenamiento jurídico español...”. En principio, lo normal será decantarse por una sociedad mercantil y, dentro de éstas, elegir la fórmula más usual y sencilla: la sociedad limitada, que requiere un menor capital, en relación con la anónima, para su constitución y siendo menores, también en relación con aquélla, determinadas obligaciones o requisitos: no necesaria la intervención de expertos en la aportación de bienes in natura, posibilidad de convocar juntas generales sin anuncios en prensa y BORME... En relación con la sociedad limitada, debemos hacer mención, aunque haya quedado en poco más que una simple noticia de Telediario, a la recientemente creada sociedad limitada Nueva Empresa (Ley 7/2003, de 1 de abril (BOE, 2 de abril), que tiene por objeto pretendido la simplificación en los trámites para la creación de empresas por medio de fórmulas societarias sencillas, contemplando la posibilidad de realizar los trámites para la constitución y puesta en marcha por medios telemáticos y estableciendo modelos de contabilidad simplificada. Ahora bien, nada impediría que eligiésemos otras fórmulas societarias, por ejemplo la Cooperativa, y más concretamente una de sus modalidades: La Cooperativa de Trabajo Asociado. Hasta la entrada en vigor de la derogada Ley 3/1987, General de Cooperativas, la Cooperativa de Trabajo Asociado sólo era viable cuando el trabajo desarrollado por los socios trabajadores fuese un trabajo preponderantemente manual; con la entrada en vigor de la citada Ley se suprime este requisito, circunstancia que mantiene tanto nuestra Ley regional de Cooperativas (Ley 20/2002, de 14 de noviembre, de Cooperativas de Castilla la Mancha), como la Ley estatal (Ley 27/1999, de 16 de julio, de Cooperativas). Por lo tanto, entiendo que no existe impedimento legal alguno para desarrollar la actividad profesional por medio de una Cooperativa de Trabajo Asociado, resultando evidente que sería una elección totalmente novedosa en este ámbito profesional, pero que no tiene por qué descartarse, sobre todo para aquellos que inicien su actividad, que sean atrevidos, que lo deseen hacer colectivamente con otros y que quieran beneficiarse de posibles incentivos o subvenciones para la constitución de este tipo de entidades, pues no conviene olvidar el mandato de la Constitución Española, que en el apartado 2 del artículo 129 ordena a los poderes públicos el fomento, mediante una legislación adecuada, de las sociedades cooperativas, como fórmula que facilita la integración económica y laboral de los españoles. En este caso, el Arquitecto tendría la condición de socio trabajador de la Cooperativa, pudiendo elegir a efectos de la Seguridad Social entre el régimen de autónomos o el general como trabajador por cuenta ajena, sin que cupiese, entendemos, la sustitución de éstos por la adscripción a la mutualidad. Ya que se ha apuntado esta posibilidad, aparentemente extravagante por lo novedosa, indicar a grandes rasgos que sus posibles ventajas radicarían en las probables ayudas o subvenciones como entidades merecedoras de fomento o especial protección por parte de las administraciones públicas, posibilidad de elegir el régimen de autónomos o el general como trabajador por cuenta ajena en la Seguridad Social y tributación especialmente privilegiada, siendo el tipo de las Cooperativas en el Impuesto sobre Sociedades del 20%, con la posibilidad (muy frecuente) de obtener una bonificación del 50% en la cuota, lo que supone una tributación efectiva del 10%. Como inconvenientes, la imposibilidad, características de esta figura, de elegir régimen alternativo a la Seguridad Social, la obligatorios a los que hay que destinar beneficio y el hecho de ser estas figuras un en cuanto a la llevanza de su contabilidad y legal. por las propias la mutualidad como existencia de fondos parte del posible poco más complicadas de su propio régimen Una vez expuestas, de una manera breve, sencilla y sin ánimo de ser exhaustivos, las posibles formas jurídicas que podríamos utilizar para ejercer la profesión, comentamos el segundo de los aspectos en los que indicamos debíamos detenernos: La supresión del régimen de Transparencia Fiscal. La desaparición de la transparencia fiscal obligatoria para las sociedades de profesionales, que pasarán como consecuencia a tributar como cualquier otra sociedad, va a suponer que el desarrollo de la actividad profesional vía sociedad se convierta en algo mucho más frecuente, sobre todo por cuestiones fiscales. En el régimen de transparencia fiscal se encontraban aquellas sociedades en las que más del 75% de los ingresos procedían del ejercicio de actividades profesionales y, además, los profesionales fuesen personas físicas que, directa o indirectamente, estuviesen vinculadas al desarrollo de aquellas actividades profesionales y, por sí mismos o conjuntamente con sus familiares hasta el cuarto grado inclusive, tuviesen derecho a participar en los beneficios en un porcentaje de, al menos, el 50%. A grandes rasgos, la transparencia fiscal suponía que las rentas obtenidas por la sociedad se imputaban a sus socios, se hubiesen o no distribuido, que debían integrarlas en su base imponible del IRPF (o Impuesto sobre Sociedades, si el socio era persona jurídica). Con la transparencia fiscal se intentaba evitar que determinados contribuyentes (entre otros, los profesionales) eludiesen la progresividad del IRPF (a más base imponible mayor tipo impositivo), desviando parte de sus rentas (las profesionales) a sociedades, donde tributarían a un tipo fijo, permitiendo, además, el Impuesto sobre Sociedades una mayor flexibilidad a la hora de calificar como deducibles los gastos relacionados con la actividad. El régimen de transparencia fiscal para las sociedades de profesionales ha sido muy criticado por el colectivo de profesionales, por considerarlo discriminatorio en relación con el ejercicio de actividades empresariales, pues en la coyuntura empresarial actual, para el ejercicio de cualquier actividad profesional se necesita disponer de una estructura empresarial (organización de medios materiales y humanos), careciendo por tanto de sentido considerar de peor condición al profesional, que invierte y crea empleo igual, que al empresario. Con la supresión de este régimen para el 2003, podemos decir que quedan atendidas las reivindicaciones de los profesionales, que datan de 1978, cuando se incluyó la transparencia fiscal en la imposición directa, lo que hace, sin lugar a dudas, mucho más atractiva la posibilidad de ejercer la profesión vía sociedad. Después de este largo preámbulo, entramos en el núcleo central de estos comentarios que, recordemos, tienen por objeto analizar las posibles ventajas desde el punto de vista fiscal, principalmente, de ejercer la profesión vía sociedad. Aunque este artículo se concibe desde la óptica tributaria, no hay que olvidar otros aspectos que pueden incentivar o, por el contrario, ser un obstáculo para la constitución de este tipo de sociedades. Así, una cuestión ajena a la fiscalidad relevante en relación con esta materia, la constituye el hecho de que pudiese existir algún tipo de inconveniente con la Seguridad Social para mantener la adscripción a la Mutualidad como alternativa al RETA. Considerábamos que, efectivamente, podrían existir obstáculos por un doble motivo: por un lado, la Mutualidad se asocia con profesionales independientes que desarrollan la actividad como personas físicas, y no a través de sociedades; por otro lado, en la mayoría de las ocasiones, nos encontraremos con sociedades de profesionales en las que alguno de los socios ostente una participación en el capital social que le otorgue el control de la misma, o sociedades en las que alguno de los profesionales tenga la condición de administrador único, debiendo en ambos casos causar alta en el RETA. Tales circunstancias, inclinaban a pensar que los órganos de la Seguridad Social pudiesen considerar improcedente la adscripción a la Mutualidad, como alternativa al RETA, en el supuesto de ejercicio de la profesión vía sociedad; no obstante lo anterior, existe un informe de la Subdirección General de Asuntos Técnicos del Ministerio de Trabajo, del año 2000, que expresamente trató esta cuestión en relación con la Mutualidad de la Abogacía, y que a nuestro entender es perfectamente aplicable al Arquitecto, apuntando una solución distinta: El abogado miembro de una entidad mercantil puede optar entre el RETA o la Mutualidad, aun cuando tenga la condición de administrador único y ostente el control de la sociedad. En el citado informe se analiza si en el supuesto de que un abogado cree una sociedad mercantil para prestar servicios jurídicos, debe anteponer a su condición de profesional de la abogacía, su cualidad de administrador ostentar el control de la sociedad. único y el hecho de Trabajo considera como elemento clave para resolver esta cuestión, analizar la actividad que desarrolla la sociedad. En este sentido, el informe indica que se trata de una sociedad mercantil cuyo exclusivo objeto social consiste en el desarrollo, mediante una forma societaria, de la actividad propia de la abogacía, “por lo que no parece lógico el encuadramiento en el RETA del interesado”. El informe considera que la condición de administrador no puede ser la que determine el tipo de afiliación, haciendo abstracción de la condición de profesional de la abogacía. Trabajo mantiene que “bajo la cobertura de una forma societaria, nos encontramos con una realidad idéntica a la del profesional independiente para quien no cabe disociar la actividad de organización y administración de su trabajo de la puramente profesional”. Por lo tanto, en el informe se concluye que, en todo caso, prima la condición de abogado, lo que le permite optar entre el RETA o la Mutualidad. Al hilo de esta cuestión, señalar que un razonamiento utilizado por el Tribunal Económico-administrativo (en resolución de fecha 31.01.2002) para anular la girada a una sociedad de profesionales por la Cámara de Las Palmas por el Recurso Cameral. similar fue de Canarias liquidación de Comercio También como cuestión ajena a lo fiscal, podemos plantearnos si el hecho de ejercer mediante sociedad puede suponer que nuestra responsabilidad quede limitada a ésta, sin que se extienda al ámbito personal del Arquitecto. En cuanto a responsabilidad deontológico o disciplinaria, no cabe la menor duda que deberá responder personalmente el Arquitecto. Así, en el apartado 5 del punto Cuarto de la normativa reguladora de los Registros Colegiales de Entidades Asociativas de Arquitectos, aprobada por Colegio de Arquitectos de Castilla la Mancha se establece que a la solicitud de inscripción en el Registro se acompañará: “Declaración suscrita por todos los Arquitectos asociados en la que hagan constar que asumen como propia la responsabilidad por las contravenciones de las normas legales y colegiales ordenadoras del ejercicio de la profesión que se cometan a través de la entidad”. Por último, en relación con las cuestiones extrafiscales, indicar que cuando se va a iniciar un negocio (terminología más propia del ámbito empresarial que del profesional, pero valga como ejemplo), la primera duda que suele plantearse es elegir o concretar la forma a través de la cual desarrollar el mismo (comunidad de bienes, sociedad limitada, anónima, cooperativa, ejercer como persona física...). A tal efecto, consideramos que la fórmula más adecuada es siempre aquélla que mejor refleje la realidad de la propia actividad. Así, y dicho en términos simplistas, si dos o más personas desean conjuntamente iniciar una actividad, reflejará mejor su realidad una forma societaria, que el hecho de causar alta uno de ellos como empresario autónomo, contratando como trabajadores a los demás; igualmente, si la actividad se inicia con la intención de permitir o facilitar la incorporación de nuevos socios, la fórmula que mejor reflejará esta situación es la cooperativa; si la unión, en principio, tiene carácter transitorio y no definitivo, tal vez la fórmula más adecuada sea la comunidad de bienes... Tales consideraciones pueden perfectamente aplicarse a nuestra actividad profesional, de manera que, con independencia de ventajas fiscales, una sociedad puede reflejar mejor la realidad de algunos estudios en los que se comparten ingresos y gastos, en los que tiene verdadera importancia el aspecto colectivo, permitiendo, asimismo, la sociedad determinar la participación en los beneficios de diversas maneras, principalmente a través de iguales o distintas participaciones en el capital social o fijando iguales o distintos sueldos para cada socio. Por otro lado, es evidente que en el caso de estudios individuales, la elección de sociedad (en este caso unipersonal) no sería por los anteriores motivos, sino exclusivamente por cuestiones fiscales. En relación con la fiscalidad de las sociedades de profesionales y sus posibles ventajas respecto a la tributación del Arquitecto como persona física, volver a indicar que la transparencia fiscal que afectaba a este tipo de sociedades desaparece a partir de los periodos iniciados desde el 1 de enero de 2003, como consecuencia de las modificaciones introducidas por la Ley 46/2002, de reforma parcial del IRPF y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes, en la Ley 43/1995, reguladora del Impuesto sobre Sociedades, pasando a tributar este tipo de sociedades por el régimen general y sin que proceda, por tanto, imputar a sus socios las rentas obtenidas para que las integren en su base imponible del IRPF. En el caso de ejercicio de la profesión como persona física, el rendimiento neto de la actividad (ingresos menos gastos) tributará en el IRPF del abogado a un tipo máximo del 45% y un tipo mínimo del 15%, tipo creciente que va a depender de la base imponible del contribuyente. Por el contrario, en el caso de ejercicio de la profesión vía sociedad, la renta generada será gravada en el Impuesto sobre Sociedades al tipo del 30% para los primeros 90.151,81 euros (quince millones de las antiguas pesetas), y al 35% para los restantes, siempre que la sociedad pueda calificarse de entidad de reducida dimensión (aquéllas en las que su cifra de negocios haya sido inferior a seis millones de euros, según nueva redacción dada al artículo 122 de la Ley del Impuesto sobre Sociedades por el Real Decreto-Ley 2/2003, de 25 de abril), circunstancia que evidentemente concurrirá en la inmensa mayoría de las sociedades de profesionales. Por lo tanto, la primera conclusión que podemos extraer, simple pero no por ello menos evidente, es que si el tipo medio de gravamen en el IRPF del Arquitecto es superior al 30%, desde el punto de vista estrictamente fiscal, resultaría más económico hacer tributar las rentas profesionales en el Impuesto sobre Sociedades. Decimos que lo anterior es una conclusión simple por diversas razones: Así, podría ser que aun siendo inferior al 30% el tipo medio de gravamen en el IRPF del Arquitecto, resultase más rentable hacer tributar las rentas profesionales en el Impuesto sobre Sociedades. Tal sería el caso de un profesional con un tipo medio del, por ejemplo, 28% en su IRPF, que tuviese rentas procedentes de distintas fuentes; por ejemplo, además de los ingresos profesionales tuviese rentas provenientes del alquiler de inmuebles. Aunque en este caso, su tipo medio del 28% en el IRPF es inferior en dos puntos al tipo del Impuesto sobre Sociedades (para las entidades de reducida dimensión), no conviene olvidar que si sacásemos las rentas profesionales de su impuesto personal, llevándolas a una sociedad, el tipo medio al que se verían sometidas las rentas que quedasen en su IRPF (en el ejemplo puesto, por el alquiler de inmuebles) descendería considerablemente, al ser el IRPF un impuesto progresivo que descansa en una tarifa con tipos crecientes, en función de la base liquidable del contribuyente. Por otro lado, la sociedad que se constituya tendrá personalidad jurídica propia e independiente de los socios que la forman, siendo por tanto dueña y única titular de las rentas que se generen, y si queremos, como así ocurrirá normalmente, trasladarlas al patrimonio personal de los socios, deberán asimismo, buscarse los mecanismos adecuados para ello, que, tendrán consecuencias fiscales. En principio, tres serán las posibilidades o fórmulas de traspasar o repartir, de manera definitiva, rentas o recursos de la sociedad a los socios: vía sueldo, en concepto de dividendos o como retribución a administradores. De estas tres posibilidades, las más usuales serán las dos primeras (sueldo y dividendos), debiéndose fijar en todo caso, según entendemos, un sueldo para los Arquitectos socios de la sociedad, y en el supuesto de que la entidad genere beneficios (teniendo en cuenta que el sueldo de los profesionales tendrá la consideración de gasto deducible) los socios determinarán su distribución o, por el contrario, acumularlo en la sociedad, considerando que cuanto mayor sea la sociedad, y mayor el número de socios que la integren, mayor será la tendencia a repartir el excedente. A continuación se comenta brevemente algunos aspectos de estas tres posibilidades de trasvasar recursos de la sociedad al patrimonio personal de sus socios: * Vía sueldo: Aunque la relación entre el socio y la sociedad no sea una relación laboral ordinaria, ni aquél pueda considerarse trabajador por cuenta ajena de ésta, ni tan siquiera pueda causar alta en el régimen general de la seguridad social, nada impide que a efectos fiscales los rendimientos obtenidos por la realización de su trabajo como Arquitecto tengan la consideración de rendimientos del trabajo, siéndoles de aplicación el procedimiento general de retenciones según tablas, en función de los ingresos anuales y el número de descendientes (y otras circunstancias). Por lo tanto, en el seno de la sociedad fijaremos un sueldo para cada socio, del que se descontará la retención correspondiente, que tendrá la consideración de gasto para la sociedad e ingreso en el IRPF del socio en concepto de rendimiento del trabajo personal. Aunque a la hora de determinar la cuantía de este sueldo existe un importante margen de maniobra, que va a constituir una de las posibles ventajas fiscales de desarrollar la actividad vía sociedad profesional, debemos tener en cuenta que a las relaciones socio-sociedad se aplican las reglas de las operaciones vinculadas que implican que las operaciones se entienden realizadas, sin posibilidad de prueba en contrario, por su valor de mercado. No obstante, esta regla se suaviza importantemente, con la modificación introducida en el artículo 42 de la Ley del Impuesto sobre la Renta de las Personas Físicas por la Ley 46/2002 (artículo 21), estableciéndose que en el caso de operaciones vinculadas, se entiende que la contraprestación satisfecha coincide con el valor de mercado en las operaciones correspondientes al ejercicio de actividades profesionales o a la prestación de trabajo personal por personas físicas a sociedades en las que más del 50% de sus ingresos procedan del ejercicio de actividades profesionales, siempre que la entidad cuente con medios personales y materiales para el desarrollo de sus actividades, modificación que es consecuencia de la desaparición del régimen de transparencia fiscal para este tipo de sociedades. Asimismo, y como ya indicamos anteriormente, la cuantía del sueldo será normalmente uno de los mecanismos principales para determinar la participación de cada profesional en los resultados de la sociedad. Como matiz digno de mencionar, indicar que en el caso de que fuese la sociedad quien pagase las cuotas de la Mutualidad, o las cuotas de autónomos, del socio, constituirá para éste un mayor importe de su retribución. Puesto que el sueldo fijado tiene la consideración fiscal de rendimiento del trabajo, el socio podrá aplicar en su declaración del IRPF la reducción por rendimientos del trabajo prevista en el artículo 46 bis de la LIRPF (3.500 euros anuales cuando los rendimientos netos del trabajo sean iguales o inferiores a 8.200 euros; 3.500 euros menos el resultado de multiplicar por 0,2291 la diferencia entre el rendimiento del trabajo y 8.200 euros anuales, cuando los rendimientos netos del trabajo estén comprendidos entre 8.200,01 euros y 13.000 euros anuales; y 2.400 euros anuales cuando los rendimientos netos del trabajo sean superiores a 13.000 euros anuales o el contribuyente tenga otras rentas distintas de las del trabajo superiores a 6.500 euros). Por otro lado, como cuestión importante, señalar que el hecho de percibir su retribución en concepto de rentas del trabajo, puede dar lugar a que el Arquitecto no tenga que presentar declaración del IRPF, de acuerdo con lo previsto en el artículo 79 de la LIRPF Y 59 de su Reglamento, siempre que su sueldo no supere los 22.000 euros anuales y no obtenga rentas distintas a las señaladas en el citado artículo 79 (rendimientos de capital mobiliario y ganancias patrimoniales sometidas a retención con el límite conjunto de 1.600 euros anuales y rentas inmobiliarias imputadas en virtud del artículo 71 LIRPF que correspondan a un único inmueble, rendimientos íntegros de capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de vivienda de protección oficial, con el límite conjunto de 1.000 euros anuales). * Dividendos: Constituirá normalmente la segunda vía de traspasar recursos de la sociedad al patrimonio de los socios, y será de posible aplicación siempre que la sociedad haya obtenido un resultado positivo en el ejercicio, sin olvidar que para la determinación de este resultado el sueldo de los socios tendrá la consideración de gasto contable y fiscal. Desde el año 1995 se estableció un mecanismo en el IRPF con objeto de evitar la doble imposición que se produciría si el beneficio tributase primero en la sociedad (por el Impuesto sobre Sociedades) y luego en el socio (en su IRPF, si es persona física), como consecuencia de su distribución. Este mecanismo se articula en dos operaciones: en primer lugar, beneficio recibido por el socio se integra en su IRPF después haberlo multiplicado por un porcentaje en función del tipo gravamen de la sociedad; posteriormente, en la cuota del IRPF deduce la cantidad que se ha añadido en la base. el de de se En la práctica, la doble imposición se evita cuando el tipo medio del socio en el IRPF ronda el 30%, en el caso de una sociedad que tribute al tipo general del Impuesto sobre Sociedades (35%). * Retribución a los Administradores: Constituye la última de las vías que hemos propuesto para transferir rentas de la sociedad al patrimonio personal de los socios, y será la menos utilizada normalmente. En el supuesto de que el Administrador (Único, solidario o mancomunado) de la sociedad o algún miembro del Consejo de Administración, realice labores que excedan, dicho de algún modo, de las propiamente representativas de su cargo, por actuar como verdaderos gestores de la empresa, podrán ser retribuidos por su actividad en concepto de gastos de personal, constituyendo la citada retribución rendimientos del trabajo para éste, que será objeto de retención a cuenta de su IRPF, al tipo del 35%. Por último, y para concluir este artículo, hacer referencia a algunas cuestiones relacionadas con las sociedades de profesionales: Por un lado, comentar algún aspecto conflictivo o significativo en relación con la tributación del profesional como persona física y qué incidencia tendría en el caso de ejercer la profesión por medio de sociedad; por otro lado, señalar de una manera breve y sencilla las obligaciones formales y contables que serían de aplicación a las sociedades de profesionales. En relación con la primera cuestión, poner de manifiesto una resolución del Tribunal Económico-administrativo de Santa Cruz de Tenerife, de fecha 31.01.02, en la que se anulaba la liquidación girada por la Cámara de Comercio de Las Palmas, por el concepto “Recurso Cameral”, a una sociedad de profesionales. A tal efecto, indicar que aunque en ocasiones nos hemos encontrado con liquidaciones por el Recurso Cameral giradas a profesionales que ejercen como persona física (entendemos que con el único fundamento de “por si colaban”), los recursos interpuestos contra las mismas han prosperado, por carecer de base legal alguna, al quedar excluidas expresamente del Recurso Cameral las actividades profesionales (artículo 6.2 de la Ley 3/1993, de 22 de marzo, Básica de las Cámaras de Comercio). Resultado distinto se ha conseguido, normalmente, en los recursos interpuestos contra liquidaciones giradas por este concepto a sociedades de profesionales, incluso a comunidades de bienes. Pues bien, en relación con estas liquidaciones giradas a sociedades de profesionales, el referido Tribunal Económicoadministrativo de Las Palmas estimó la reclamación interpuesta, anulando por tanto la liquidación girada por el Recurso Cameral a una sociedad de profesionales, por entender, con mucho sentido común, que “si el profesional persona física no está sujeto al recurso Cameral por quedar expresamente excluidas las sociedades de profesionales, también debe ser excluida la sociedad que desarrolla la misma actividad, pues el carácter profesional de la actividad desarrollada no queda desvirtuado por haber elegido la forma societaria para su desarrollo”. Otra cuestión que hasta el uno de enero de dos mil tres tenía especial importancia a la hora de plantearse ejercer la profesión a través de sociedades profesionales, la constituía el distinto tratamiento que en el Impuesto sobre Actividades Económicas tienen los profesionales personas físicas y las sociedades de profesionales. Así, los profesionales personas físicas quedan encuadrados en la Sección 2ª “Actividades Profesionales”, mientras que las sociedades, incluidas las de profesionales, lo están en la sección 1ª “Actividades empresariales, ganaderas, mineras, industriales, comerciales y de servicios”, siendo la cuota de la actividad bastante mayor para el epígrafe 843.2 “Servicios de arquitectura y urbanismo” de la sección 1ª que para el grupo 411 “Arquitectos” de la sección 2ª. Por otro lado, también en relación con el IAE, surgía la duda, o al menos una pequeña duda, de si el hecho de ejercer la actividad vía sociedad eximía al Arquitecto de la obligación de darse de alta en el citado impuesto. Tales circunstancias, aunque fuesen cuestiones menores, constituían un cierto inconveniente a la hora de decantarse por la sociedad profesional, inconveniente que desaparece a partir del 1 de enero de 2003, como consecuencia de la profunda reforma introducida en la Ley Reguladora de las Haciendas Locales (Ley 39/1998, de 28 de diciembre) por la Ley 51/2002, de 27 de diciembre, y más concretamente en uno de sus impuestos más significativos: el Impuesto sobre Actividades Económicas. Como consecuencia de esta reforma, quedan exentos de este impuesto las personas físicas (por lo tanto los Arquitectos) y las sociedades cuya facturación sea inferior a 1.000.000 de euros (artículo 83.1.c) de la Ley 39/1988), circunstancia por la cual, a efectos del IAE, no tendrá mayor trascendencia ejercer como persona física o como sociedad profesional, siempre que ésta no supere el millón de euros como cifra de negocios, estando, en caso contrario, sujeta y no exenta del referido impuesto, debiendo tributar por el epígrafe 843.2 “Servicios de arquitectura y urbanismo” de la sección 1ª. En cuanto a las obligaciones formales y contables de la sociedad de profesionales, evidentemente son mayores que las del Arquitecto persona física, debiendo llevar su contabilidad ajustada al Plan General Contable, presentar a legalizar su libros oficiales (Libro Diario y Libro de Inventarios y Cuentas Anuales) en el Registro Mercantil y depositar en este mismo registro las Cuentas Anuales (Balance, Cuenta de Perdidas y Ganancias y Memoria). Aunque tales obligaciones son superiores a las del Arquitecto persona física, que deberá llevar simplemente un libro registro de ingresos, de gastos, de bienes de inversión y de provisiones de fondos y suplidos, que no es necesario diligenciar o legalizar, considero que en modo alguno debe ser motivo, o tomarse en consideración, a la hora de decidir ejercer como sociedad profesional, pues esa obligación añadida de llevar la contabilidad ajustada al Plan General de Contabilidad (pues las cuentas anuales y los libros oficiales son básicamente consecuencia de la contabilidad), tiene más ventajas que inconvenientes, al permitirnos obtener de una manera exhaustiva y rápida la información o situación económica del despacho; por otro lado, aun ejerciendo como persona física, entiendo que es más sencillo llevar “las cuentas” de la actividad por medio de uno de los múltiples programas de contabilidad informatizada que existen en el mercado que elaborar “a mano” los distintos libros registros. En conclusión con todo lo anterior, indicar que la desaparición del régimen de transparencia fiscal para las sociedades de profesionales a partir de los periodos impositivos iniciados desde el 1 de enero de 2003, hace mucho más atractiva la posibilidad de desarrollar la actividad profesional a través de sociedades, como más habitual la sociedad limitada, pero sin descartar otras fórmulas societarias. Aunque el motivo principal de esta elección será el fiscal, debe también tenerse en cuenta que en el caso de determinados estudios la forma societaria puede reflejar mejor su realidad, estando expresamente previstas las fórmulas asociativas en los Estatutos Oficiales de los Colegios de Arquitectos y en la normativa que los desarrolla. En cuanto a los posibles inconvenientes de utilizar sociedades para ejercer la profesión, el más grande estará constituido por las lógicas reticencias a enfrentarse a lo desconocido, a lo nuevo, sin que por otro lado exista ninguno de especial significado, pues incluso el ligero aumento de obligaciones contables y formales es compensado con la mayor información que proporciona una contabilidad ajustada al Plan General de Contabilidad, no teniendo, asimismo, trascendencia la elección de cara al Impuesto sobre Actividades Económicas o a la posible adscripción a la Mutualidad.

![FAQ´s XQ recomendaria este curso - bsA [ Rethinking Architecture ]](http://s2.studylib.es/store/data/006343075_1-6cb09769e6e012a010a3617efd8d19b5-300x300.png)