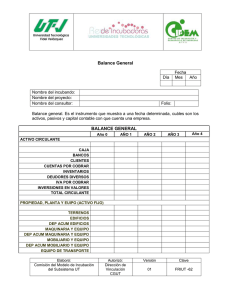

notas a los estados financieros - Universidad Nacional de la

Anuncio