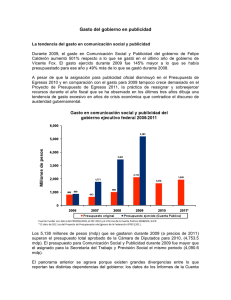

Informe Nafinsa nuevo

Anuncio