Untitled - Comisión Económica para América Latina y el Caribe

Anuncio

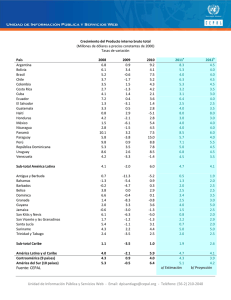

Contenido de la presentación I. Coyuntura económica de América Latina y el Caribe y perspectivas 2013 Riesgos de corto plazo: contexto externo negativo II. Los riesgos de mediano y largo plazo: productividad y crecimiento limitado debido a inversión insuficiente e inadecuada III. Respuestas de política La región enfrenta riesgos de corto y mediano plazo • Riesgos y debilidades de corto plazo: – Alta dependencia de exportaciones a Europa y China – Creciente déficit de la cuenta corriente – Problemas fiscales serios en el Caribe (también en México y Centroamérica) y vulnerabilidades (por dependencia de recursos naturales) en América del Sur • Riesgos y debilidades de mediano y largo plazo: – Crecimiento económico altamente dependiente del consumo y no de la inversión ni de exportaciones netas – Inversión altamente susceptible (procícilica) a la volatilidad del crecimiento económico – Insuficiente e inadecuada inversión dirigido a sectores transables diversificados (cambio estructural) – Insuficiente inversión pública e infraestructura inadecuada – Capacitación inadecuada de la mano de obra • Desafío: aumentar la inversión y la productividad mediante un pacto social para la inversión I. Coyuntura económica de América Latina y el Caribe y perspectivas 2013 Contexto externo: riesgos de corto plazo • Recesión en Eurozona y desaceleración en China inciden en menor dinamismo de exportaciones de la región - Eurozona: crecimiento económico de -0,4% en 2013 con diferencias entre países y percepción de riesgo sigue alta (España, Grecia, Italia, Portugal) - China desacelera, de 9,2% en 2011 a 7,7% en 2012 y cerca de 7.5% en 2013 • Política monetaria de Estados Unidos es un factor de incertidumbre: - Bajo crecimiento en USA (1.8% en 2013) y menor desempleo favorece el fin del programa de estímulo monetario (mediados de 2014) - Reactivación (parcial) favorece importaciones de México y Centroamérica - Anuncio de fin de estímulos favorece inestabilidad financiera, y perspectivas de alzas en la tasa de interés en Estados Unidos - Positivo: favorece depreciaciones de monedas de la regiónantes apreciadas - Negativo: presiones inflacionarias por depreciaciones y costo de financiamiento para cubrir déficits (crecientes) de cuenta corriente Decrece el auge de los precios de los productos básicos de exportación de AL y el Caribe Durante el primer semestre de 2013 varios precios de exportación disminuyeron América Latina: índices de precios de productos básicos de exportación y manufacturas, promedio móvil de tres meses, enero de 2009 a abril de 2013 a (2000=100) 300 280 260 240 220 200 180 160 140 120 100 80 Alimentos Aceites y semillas oleaginosas Minerales y metales Bebidas tropicales Materias primas silvoagropecuarias Energía Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) y del Netherlands Bureau of Economic Policy Analysis (CPB). a La ponderación de los grupos de productos básicos de exportación se calcula según su participación en la canasta de exportaciones de América Latina. Los términos de intercambio de la región variaron poco o se deterioraron América Latina: tasa de variación estimada de los términos de intercambio, 2009-2013 a (En porcentajes) 20% 2009 2010 2011 2012 2013 15% 10% 5% 0% -5% -10% -15% América Latina Exportadores de Exportadores de Centroamérica Exportadores de Exportadores de y el Caribe Metales productos y República hidrocarburos Servicios y Minerales agroindustriales Dominicana (Bolivia, (Caribe excepto (Chile, Guyana, (Argentina, Colombia, Guyana, Perú y Suriname) Paraguay y Ecuador, Suriname Uruguay) Rep. Bol. de y Trinidad y Venezuela, Tabago) Trinidad y Tabago) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Las cifras de 2013 corresponden a proyecciones. Brasil México En el 2013 se estima una expansión del valor de las exportaciones debido principalmente a un aumento del volumen, con menores variaciones de precios, en contraste con 2003-2008 América Latina: tasa de variación de las exportaciones según volumen y precios, 2013 a (En porcentajes) América Latina América del Sur (excepto Brasil) Centroamérica Brasil México -1 0 1 Volumen 2 3 Precios Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 4 5 La situación del empleo en Europa está afectando negativamente el flujo de remesas América Latina y el Caribe (países seleccionados): tasa de variación de los ingresos por remesas de emigrados, 2010-2013 a (En porcentajes) Nicaragua 2010 Jamaica 2011 2012 Honduras 2013 Guatemala El Salvador México República Dominicana Colombia Ecuador -10 -5 0 5 10 Fuente: Comisión Económica de América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Las cifras de 2013 corresponden al primer trimestre para Jamaica y Nicaragua; al periodo enero-abril para Colombia, Honduras y México; y al periodo eneromayo para El Salvador y Guatemala. No se cuentan con datos para 2013 para Ecuador y Republica Dominicana. El flujo de turistas en la región está disminuyendo América Latina y el Caribe: tasa de variación interanual de las llegadas de turistas internacionales, 2009-2013 a (En porcentajes) América del Sur 2009 2010 2011 Centroamérica 2012 2013.T1 El Caribe México -8 -6 -4 -2 0 2 4 6 8 10 12 14 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de la Organización Mundial del Turismo (OMT). a Las cifras de 2013 corresponden al primer trimestre. El déficit en la cuenta corriente de la balanza de pagos se expandirá de un 1,8% del PIB en 2012 a un 2,0% en 2013 América Latina: estructura de la cuenta corriente, 2006-2013 a (En porcentajes del PIB) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% -4% 2006 2007 2008 Balance de bienes Balance de renta Saldo en cuenta corriente 2009 2010 2011 2012 2013 Balance de servicios Balance de transferencias corrientes Fuente: Comisión Económica de América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Proyecciones. A pesar dela inestabilidad financiera, la región mantiene acceso a los mercados financieros internacionales América Latina y el Caribe (19 países): emisiones de bonos externos en los mercados internacionales y riesgo según EMBI+, enero de 2010 a junio de 2013 (En millones de dólares y puntos base) 20 000 600 18 000 500 16 000 14 000 400 12 000 10 000 300 8 000 200 6 000 4 000 100 2 000 0 0 Privados Bancos Soberanos Cuasisoberanos América Latina y el Caribe EMBI+ (eje derecho) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de Latin Finance Bonds Database, JP Morgan y Merryl Lynch. El primer semestre de 2013 la región emitió bonos por US$ 62.207 millones, más de la mitad de lo emitido en todo el 2012 Sin embargo, los tipos de cambio han reflejado los efectos de la incertidumbre en los mercados financieros internacionales y también de factores domésticos Brasil, Chile, Colombia, México y Perú: evolución del tipo de cambio nominal y condiciones financieras externas, julio de 2010 a junio de 2013 (Índice, enero de 2008=100) 140 Swap Deuda a Grecia Salvataje Europeo a Grecia Quantitative Easing 2 QE3 Expansión del QE 130 120 110 100 90 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 01/06/2013 01/05/2013 01/04/2013 01/01/2013 01/12/2012 01/11/2012 01/10/2012 01/09/2012 01/08/2012 01/07/2012 01/06/2012 01/05/2012 01/04/2012 01/03/2012 01/02/2012 01/01/2012 01/12/2011 01/11/2011 01/10/2011 01/09/2011 01/08/2011 01/07/2011 01/06/2011 01/05/2011 01/04/2011 01/03/2011 01/02/2011 01/01/2011 01/12/2010 01/11/2010 01/10/2010 01/09/2010 01/08/2010 01/07/2010 70 01/03/2013 80 01/02/2013 Brasil México Chile Colombia Perú Las presiones inflacionarias son levemente superiores, aunque con importantes diferencias entre países y subregiones América Latina y el Caribe: tasas de variación del índice de precios al consumidor en 12 meses, promedio simple, enero de 2007 a mayo de 2013 (En porcentajes) 16% 14% 12% 10% 8% 6% 4% 2% ene mar may jul sep nov ene mar may jul sep nov ene mar may jul sep nov ene mar may jul sep nov ene mar may jul sep nov ene mar may jul sep nov ene mar may 0% 2007 2008 América Latina y Caribe 2009 2010 Centroamérica y México Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 2011 América del Sur 2012 2013 Caribe Se estima que en 2013 América Latina y el Caribe crecerá un 3% América Latina y el Caribe : crecimiento del PIB, 2013 (En porcentajes) 12,5 Paraguay Panamá Perú Bolivia Nicaragua Guyana Chile Suriname Colombia Istmo Centroamericano Uruguay Ecuador Haití Istmo Centroam., Cuba, Haití y Rep. Dominicana Argentina América del Sur (10 países) República Dominicana América Latina y el Caribe Cuba Costa Rica Honduras Guatemala Bahamas México Santa Lucía Belice Brasil San Kitts y Nevis Antigua y Barbuda El Caribe El Salvador Trinidad y Tabago Dominica Granada San Vicente y las Granadinas Venezuela Barbados Jamaica 7,5 5,8 5,5 5,0 4,8 4,6 4,5 4,0 4,0 3,8 3,8 3,5 3,5 3,5 3,1 3,0 3,0 3,0 3,0 3,0 3,0 3,0 2,8 2,7 2,7 2,5 2,5 2,4 2,0 2,0 2,0 1,4 1,2 1,1 1,0 0,7 0,5 0 1 2 3 4 5 6 7 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 8 9 10 11 12 13 Las tasas de ocupación y de desempleo se están estabilizando América Latina y el Caribe (10 países): tasa de ocupación y tasa de desempleo urbanas, 2009 a primer trimestre de 2013 (Promedio móvil de cuatro trimestres , en porcentajes) 57,0 9,0 56,5 8,5 8,0 56,0 7,5 55,5 7,0 55,0 6,5 54,5 6,0 54,0 5,5 53,5 5,0 Tasa de ocupación (eje izquierdo) Tasa de desempleo (eje derecho) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. El crecimiento de los salarios se ha moderado América Latina (países seleccionados): salarios reales del sector formal, tasa de variación interanual, enero-abril 2013/ enero-abril 2012 (En porcentajes) 5 4 3 2 1 0 -1 -2 Brasil Chile Colombia /a Costa Rica México Nicaragua Panamá /a Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a/ Enero-marzo 2013 / enero-marzo 2012. Uruguay Rep. Bol. de Venezuela /a II. Riesgos de mediano y largo plazo: Insuficiente e inadecuada inversión impide que aumenten - la productividad y - el crecimiento económico El crecimiento económico de la región se ha desacelerado América Latina: tasa de variación del PIB trimestral con relación a igual período del año anterior, promedio ponderado, enero de 2008 a marzo de 2013 (En porcentajes sobre la base de dólares constantes de 2005) 10 8 6 4 2 0 -2 -4 -6 I II III 2008 IV I II III 2009 IV I II III 2010 IV I II III 2011 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. IV I II III 2012 IV I 2013 El crecimiento económico es menor que antes de la crisis 2008-2009 América Latina y el Caribe : crecimiento del PIB, 2004-2013 (En porcentajes) 7 6 5,3 5 4 3,4 3 2 1 0 2004 2005 2006 2007 2008 2009 2010 -1 -2 -3 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 2011 2012 2013 A pesar del crecimiento 2003-2008, el PIB real per cápita de la región no pudo mantener el ritmo de crecimiento de los Estados Unidos América Latina, Corea del Sur y China: PIB per cápita relativo con Estados Unidos (En porcentajes del PIB per cápita de Estados Unidos, basado en 1990 Int. GK$) 70% 60% América Latina América Latina en 1900 50% China Corea del Sur 40% 30% 20% 10% 0% Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras actualizadas de Angus Maddison (Bolt y Van Zanden, 2013) La (insuficiente) productividad laboral ha dependido en buena parte de la inversión América Latina y el Caribe (19 países): formación bruta de capital fijo por ocupado y valor agregado por hora trabajada 4000 110 3000 100 2500 2000 95 1500 90 1000 85 500 Formación bruta de capital por ocupado(eje izquierdo) 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 80 1981 0 Valor agregado por hora trabajada(eje derecho) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras propias y del Banco Mundial. Índice de productividad laboral (1980=100) 105 1980 FBK/Ocupado (Millones de dólares de 2005 ) 3500 La (insuficiente) inversión ha sido afectada por: • El uso de la capacidad instalada: – Ajustes recesivos han generado capacidad ociosa que es contraria a la inversión • El dinamismo del PIB – La inversión ha dependido del crecimiento (pasado) del PIB: la inversión ha sido procíclica) • El ahorro disponible – El ahorro nacional que ha financiado la inversión ha fluctuado • Modificaciones de los términos de intercambio • Fluctuaciones de remesas Cuando ha habido mayor ahorro nacional, ha habido mayor inversión América Latina y el Caribe: financiamiento de la inversión, 1980-2011 (En porcentaje del PIB sobre la base de dólares corrientes) 30% 25% 20% 15% 10% 5% 0% -5% 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 Ahorro nacional Ahorro externo Inversión bruta interna Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Ante el aporte limitado de la inversión (y de las exportaciones netas), el crecimiento del PIB ha dependido principalmente de la expansión del consumo América Latina: tasa de variación del PIB y contribución al crecimiento de los componentes de la demanda agregada, con relación a igual trimestre del año anterior, enero de 2011 a marzo de 2013 (En porcentajes sobre la base de dólares constantes de 2005) 10 10 8 8 6 6 4 4 2 2 0 0 -2 -2 -4 -4 I II III IV 2012 Consumo total Exportaciones de bienes y servicios PIB I 2013 Inversión Importaciones de bienes y servicios Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Debido a la desaceleración de la creación de empleo y de los salarios reales, el consumo está creciendo menos América Latina y el Caribe (diez países): variación interanual de las tasas de ocupación y desempleo (En porcentajes) 1,50 1,00 0,50 0,00 -0,50 -1,00 Tasa de ocupación 2013-T1 T4 T3 T2 2012-T1 T4 T3 T2 2011-T1 T4 T3 T2 2010-T1 T4 T3 T2 2009-T1 T4 T3 T2 2008-T1 -1,50 Tasa de desempleo Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. La creación de empleo y los salarios reales se han desacelerado, pero la tasa de ocupación se mantendrá en 2013 La contribución de la inversión a la productividad también ha sido limitada por su composición y destino 1. Inversión pública limitada (o insuficientes alianzas público privadas) – Inadecuada infraestructura 2. Mayor crecimiento de la inversión en los sectores no transables (servicios, comercio, construcción) ha limitado las posibilidades de diversificar la producción transable – Limitado crecimiento de la productividad y mayor vulnerabilidad externa debido a que ha generado menos divisas 3. Mayor inversión dentro de los mismos sectores, en vez de favorecer diversificación e inversión en otros sectores de mayor productividad – Menores aumentos de la productividad por la vía de cambio estructural III. Las respuestas de política Las respuestas de política monetaria han sido diferenciadas Tres factores condicionan la política monetaria • El posible aumento de las tasas de interés externas (ante cambio de política en Estados Unidos), con posibles depreciaciones y salidas (limitadas) de recursos y menores reservas internacionales que puede inducir a alzas en las tasas de la política monetaria • La desaceleración de la actividad económica por menor demanda externa puede favorecer la reducción de las tasas de la política monetaria • Presiones inflacionarias (en algunos casos) y aumentos en el déficit de cuenta corriente (en muchos casos) que podría elevar tasas de la política monetaria para contener el gasto La política monetaria se ha reflejado en cambios de la tasa de interés de manera diversa en 2013: • Aumentos: Brasil, Guatemala, Uruguay • Reducciones: Colombia, Costa Rica, Guyana, México, República Dominicana La recaudación fiscal exhibe menor dinamismo y el gasto público tiende a moderarse en algunos países América Latina (19 países): indicadores fiscales del gobierno central, 2000-2013 (En porcentajes del PIB) 22 10 8 20 6 18 4 2,2 2,1 1,3 16 -0,2 1,1 0,5 -0,7 -0,5 0,2 -0,2 0,0 -2,8 -0,1 0 -1,8 -1,9 -3,0 -0,2 -0,5 -1,1 -2,5 -0,2 -1,0 14 12 2 0,0 -1,7 -1,9 -2 -1,9 -2,8 -2,9 -4 10 -6 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Resultado global (eje derecho) Gasto total Ingreso total Resultado primario (eje derecho) 2013 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Países del Caribe exportadores de materias primas mantienen niveles de déficit fiscal y de deuda pública sostenibles. Pero los prestadores de servicios sufren de déficit fiscales agudos desde 2009 Persisten serios problemas fiscales en el Caribe: déficits y deudas altas El Caribe (12 países): resultado global y deuda pública del gobierno central, 2012 (En porcentajes del PIB) 140 Jamaica 130 Saint Kitts y Nevis 120 110 Deuda pública 100 Antigua y Barbuda Granada 90 80 Barbados Santa Lucía Dominica 70 Caribe Belice Guyana 60 San Vicente y las Granadinas Bahamas 50 Trinidad y Tabago 40 Suriname 30 20 -14 -12 -10 -8 -6 -4 -2 0 2 Resultado global Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. 4 6 8 10 Pactos Sociales para la Inversión Probable fin del auge de precios de productos básicos requiere diversificar la estructura productiva e impulsar nuevos ejes de crecimiento Contexto actual de incertidumbre refuerza la necesidad de coordinar inversiones, públicas y privadas, nacionales y extranjeras; La inversión es clave para aumentar la productividad El crecimiento del PIB ha dependido recientemente de la expansión del consumo y no de la inversión ni de las exportaciones netas Se requiere impulsar la diversificación de la inversión en los sectores transables para impulsar Cambio estructural más balanceado y con más eslabonamientos, Producción de bienes y servicios que den lugar a exportaciones netas y contribuyan a alejar el riesgo de restricciones al crecimiento de origen externo Los pactos sociales para la Inversión (y la productividad) requieren 3 dimensiones Marco Institucional Políticas de Corto Plazo Políticas de Largo Plazo Pacto social para la inversión: Marco institucional Consolidar o crear instancias de coordinación para integrar el conjunto de políticas dirigidas a impulsar la inversión: 1. Fiscales, monetarias, cambiarias, industriales, sectoriales, microeconómicas, ambientales, laborales, sociales 2. Favorecer la concertación entre el Estado, el sector empresarial (nacional y extranjero) y las organizaciones sociales 3. Formular lineamientos, normas y planes o programas de inversión y darles seguimiento Pacto social para la inversión: Políticas de corto plazo 1. Evitar el surgimiento de capacidad ociosa mediante: – – – – Estabilidad nominal (inflación y tasas de interés bajos) Tipo de cambio real no desalineado, Finanzas públicas y cuentas externas sostenibles Aplicación de políticas contracíclicas en momentos de auge o contracción, con énfasis en políticas fiscales contracíclicas “de segunda generación” 2. Desarrollar capacidades contracíclicas (fiscales, monetarias, macroprudenciales, sectoriales, salariales-empleo) para enfrentar choques oportunamente 3. Prevenir crisis domésticas que desemboquen en períodos recesivos mediante el mantenimiento de balances internos y externos sostenibles en el tiempo Pacto social para la inversión Políticas de largo plazo para el cambio estructural 1. Favorecer la inversión en la diversificación de los sectores transables – Tipos de cambio reales no desalineados – Políticas fiscales y financieras que compensen sesgo antitransable resultante de casos de apreciación cambiaria sostenida: subsidios directos mejor que exenciones de impuestos, con transparencia 2. Inversión en infraestructura 3. Capacitación de mano de obra para facilitar cambio estructural 4. Coordinación con otras políticas (industrial, ambiental y social) para impulsar inversión que asegure cambio estructural Riesgos y desafíos macroeconómicos para el crecimiento en América Latina y el Caribe Fortalezas Mayor espacio fiscal que en ocasiones previas Baja trayectoria inflacionaria (con excepciones), flexibilidad cambiaria y altas reservas crean espacios para la política contracíclica Acceso expedito a recursos del mercado financiero internacional en casos en que riesgo soberano es favorable Oportunidades Nuevo marco de políticas macroeconómicas constituye una base sólida para favorecer el cambio estructural para la igualdad Impulso de un Pacto social para la inversión (y la productividad) en cada país puede favorecer el cambio estructural mediante: La coordinación de políticas macroeconómicas con otras políticas industriales, sectoriales y sociales La concertación entre el Estado y actores sociales Aumentos de empleo, salarios y políticas redistributivas han creado una demanda interna que permite una base sólida de crecimiento si aumenta la inversión y la productividad