Tipologías Regionales GAFISUD 2008

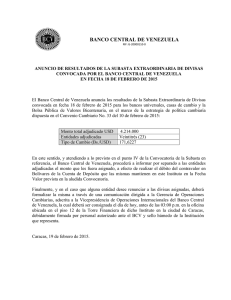

Anuncio