Cátedra de Distribución de Energía Eléctrica

Anuncio

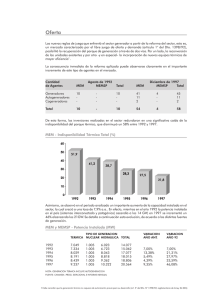

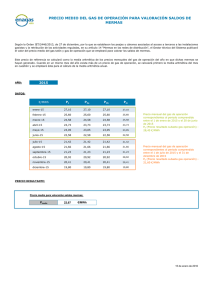

Cátedra de Distribución de Energía Eléctrica Facultad de Ciencias Exactas Físicas y Naturales Universidad Nacional de Córdoba “Análisis del comportamiento del Mercado Eléctrico Argentino y su incidencia en el Mercado Eléctrico de Córdoba” Héctor Hugo Meyer 1 INDICE Introducción............................................................................................ pág 3 Capítulo I Información del contexto, mercado de referencia y sus consumidores............. pág 4 Capítulo II Funcionamiento del Mercado Eléctrico Argentino……………………………………………... pág 16 Bibliografía........................................................................................... pág 23 Glosario .............................................................................................. pág 24 2 INTRODUCCIÓN El presente trabajo propone una evaluación del comportamiento del Mercado Eléctrico de Córdoba dentro del contexto nacional, su diferenciación por mercados regionales y una estrategia de crecimiento que permita abastecer la actividad fabril vinculada con las autopartes y la actividad agrícola - industrial. Recordamos que la actividad eléctrica en la República Argentina se rige por la Ley 24.065/1992 denominada “Marco Regulatorio Eléctrico en la República Argentina” y la actividad eléctrica en la provincia de Córdoba, se rige por la ley 8837/2000 denominada “Incorporación del Capital Privado al sector público”- Título III “Marco Regulatorio Eléctrico de la provincia de Córdoba”; por lo que se requerirá analizar dentro de este contexto las ventajas competitivas de la Provincia para promover el desarrollo eléctrico con tarifas justas y razonables y una calidad de servicio aceptable. 3 CAPÍTULO I INFORMACIÓN DEL CONTEXTO, EL MERCADO DE REFERENCIA Y LOS CONSUMIDORES. I.1) Análisis del contexto – Dimensión Espacial I.1.1) El Mercado Eléctrico Mayorista El mercado referido a la actividad eléctrica se denomina MERCADO ELECTRICO MAYORISTA – MEM -. Su actividad fue definida por Ley 24065/92, llamada “Marco Regulatorio del sector Eléctrico Argentino”. Los actores reconocidos del MEM son: Generadores, Transportistas, Distribuidores y Grandes Usuarios. Gran Usuario Menor (GUME) Generador Transportista Distribuidor Consumidores Gran Usuario Mayor (GUMA) I.1.1.a) Generador: Actividad destinada a abastecer de energía al servicio público que presta el Transportista/Distribuidor. Es una actividad de interés general. I.1.1.b) Transportista: Es el encargado de transportar la energía desde el punto de entrega de dicha energía por el Generador hasta el punto de recepción por el Distribuidor o Gran Consumidor, según sea el caso. I.1..1.c) Distribuidor: Es el responsable de abastecer, dentro de su zona de concesión, a usuarios finales que no tengan la facultad de contratar su suministro en forma independiente. I.1.1.d) Gran Usuario: Se considera Gran Usuario a quien contrata en forma independiente y para su consumo propio, su abastecimiento de energía con el Generador y/o el Distribuidor. Existen dos tipos de Gran Usuario: Gran Usuario Mayor – GUMA - y Gran Usuario Menor – GUME -. El primero debe superar una contratación de 1.000 kW de Potencia y el segundo debe contratar entre 50 y 1000 kW. 4 I.1.2) El Mercado Consumidor de EPEC El Mercado Consumidor está formado por 790.000 clientes, divididos de acuerdo a la estructura tarifaria de EPEC, en ocho categorías de consumidores, de acuerdo al uso y finalidad, ellos son: 1. Residencial: Corresponde a consumidores de energía en baja tensión domiciliario, Profesionales y carenciados, sin facturación de potencias ni energías por tramos horarios. 2. General: Corresponde a consumidores de energía de baja tensión cuyo fin es la actividad comercial y PYMEs, sin facturación de demandas ni energías por tramos horarios. 3. Grandes Consumidores: En esta categoría están comprendidos los consumidores de energía en baja, media y alta tensión con facturación de potencia y energías con discriminación de bandas horarias. Dentro de este escalón están comprendidos los Supermercados, Mediana Industria e Hipermercados. 4. Cooperativas Eléctricas: Entidades co-prestadoras del servicio eléctrico. 5. Gobierno Nacional, Provincial y Municipal: Dependencias de Gobierno y entidades sin fines de lucro. 6. Alumbrado Público: Iluminación de artefactos para vía pública. 7. Servicio para riego y bombeo de agua: Exclusivo para riego 8. Rural: suministros fuera de zona urbana De acuerdo a los registros correspondientes al Año 2006, esta es la composición de la facturación en pesos por Venta de energía de EPEC por categoría tarifaria. Del análisis efectuado, surge que de cada 100 pesos facturados, los consumidores de PARTICIPACION PORCENTUAL Alumbrado 5% Gobierno 5% Servicio de agua 1% Residencial 33% Cooperativas 15% Grandes consum 21% Comercial 20% energía en baja tensión pertenecientes a las tarifas residencial y general representan el 53 % de la facturación total de EPEC. I.1.3) Contexto Provincial En un entorno provincial, regido por la Ley 8837/2000, la Provincia define que: 5 - La Distribución y Transporte de energía eléctrica, incluyendo su transformación, constituyen servicio público, estando sujeto a regulación, en los términos del marco regulatorio de la energía eléctrica provincial. La Generación de energía eléctrica, se considera de interés general, su actividad está desregulada y sujeta a la ley 24065/1992 – Ley marco regulatorio de la energía eléctrica nacional. Los actores que participan en la actividad eléctrica provincial son similares a los actores definidos por la ley marco nacional. Dentro de este análisis, la EPEC participa, junto a otros generadores, del negocio de la Generación, porque posee un parque de generación hidro – térmico. En cambio, en la Distribución de energía eléctrica, atiende un 75% del mercado eléctrico provincial aproximadamente, siendo el 25% restante atendido por Cooperativas Eléctricas concesionarias del servicio público de Distribución. I.1.3) Contexto Nacional En un entorno nacional, la EPEC participa en el MEM en dos negocios: Generación y Transporte/Distribución. Dentro del Sistema Argentino de Interconexión – SADI -, la Empresa tiene, por su regionalización mediterránea, una vinculación directa con los centros de generación a través de los sistemas de transporte norte/sur. Por la geografía cordobesa transita la energía eléctrica que abastece al Noroeste Argentino – NOA – y a la región de Cuyo. I.1.4) Contexto Regional Si analizamos el entorno regional, la República Argentina se interconecta con otros países vecinos como Brasil, Uruguay y Paraguay, vislumbrándose en un futuro una interconexión con Chile. Debido a las reglas de formación de precios de la energía en el MEM y a la forma en que fueron hechos los contratos, las exportaciones, tal como se realizan actualmente, generan beneficios a las industrias de países vecinos, en perjuicio de los consumidores argentinos. Existen dos tipos de sobrecostos derivados de la exportación: a) Si el precio de la energía en el MEM está definido por un costo de energía en barra de Ezeiza por la última máquina en generar (costo marginal); entonces si el costo se incrementa con todo incremento de carga, se producirá un incremento porcentual con el crecimiento de la demanda de potencia por ser necesario despachar máquinas más costosas. b) Si por causas de exportación, el flujo de energía se invierte, de Buenos Aires a Brasil, entonces el factor de nodo de las cargas situadas entre Buenos Aires y Brasil crece, aumentando el costo de la energía a los usuarios del área exportadora. I.2) Análisis del contexto – Dimensión Temporal I.2.1) Una década de crecimiento 6 En la década del noventa se han invertido en el sector eléctrico 6.700 millones de dólares, además del precio abonado por las empresas que se han privatizado en la República Argentina, en ese lapso. En el segmento de la Distribución eléctrica las inversiones fueron de 3.500 millones de dólares en desarrollo y expansión de redes de distribución, que posibilitaron, entre otros aspectos, una importante mejora en la calidad de servicio. En el segmento de la Generación de energía eléctrica se invirtieron 2.300 millones de dólares que incluye nuevos equipamientos y la repotenciación de los existentes, para cubrir el incremento de la demanda que ha sido aproximadamente del 50%. En el segmento del Transporte de energía eléctrica se invirtieron 900 millones de dólares a efectos de facilitar la vinculación de las centrales de generación con los centros de consumo. Las inversiones realizadas, específicamente en el área de Distribución de energía, han permitido la reducción del número y duración de los cortes de servicio, soluciones al problema de baja tensión garantizando los niveles de tensión ajustados a los contratos de concesión. Asimismo se aplicó una dura política de control del consumo clandestino, normalizándose la situación de los sectores más carenciados. Se incorporó tecnología de avanzada, SCADA, en la operación centralizada de redes de media tensión, lo que disminuyó sensiblemente los tiempos de maniobra. Asimismo, se trabajó intensamente en la reducción de pérdidas técnicas y no técnicas en las redes, registrándose valores por debajo de los históricos. Los Distribuidores, representantes provinciales de empresas públicas o privadas, agrupados en la Asociación de Distribuidores de Energía Eléctrica de la República Argentina – ADEERA -, tuvieron una activa participación en la Compañía Administradora del Mercado Eléctrico Mayorista Sociedad Anónima – CAMMESA -. Ello permitió mejorar la confiabilidad del sistema, lograr niveles de calidad en el sistema mayorista compatibles con lo que los Distribuidores deben garantizar a sus clientes finales y mejorar la relación calidad – precio de la energía adquirida en el mercado para distribuir a los clientes. Como resultado del análisis efectuado cada empresa prestadora del servicio eléctrico se vio beneficiada por el uso más eficiente de sus recursos, pero en definitiva quien maximizó los beneficios fue la sociedad en su conjunto, por cuanto la relación precio -calidad fue en aumento. I.2.2) Período de Crisis En los últimos diez años el consumo de energía eléctrica en la República Argentina venía creciendo a una media anual del 5%. Pero a partir de mediados del año 2001, el consumo de energía comenzó a decrecer, llegando a límites impensables en esta actividad, con mermas del 7 al 10% en los primeros meses del 2002. Para un mayor análisis observemos la Generación neta de energía eléctrica período Julio 1996 – Enero 2002. 7 Generación Neta de Energía eléctrica 8000 7500 GWh 7000 6500 6000 5500 5000 4500 Ene-02 Jul-01 Ene-01 Jul-00 Ene-00 Jul-99 Ene-99 Jul-98 Ene-98 Jul-97 Ene-97 Jul-96 4000 Comprende la producción neta de las centrales de generación despachadas por CAMMESA. También se incluye el saldo de los autogeneradores y cogeneradores del MEM y la importación proveniente de Yacyretá. Además se consideró la generación neta destinada a satisfacer los contratos de exportación a Uruguay y Brasil, iniciados en Febrero y Marzo de 2000 respectivamente. Evidentemente la dura crisis social y política en la República Argentina, ha marcado en la actividad eléctrica un panorama de recesión. Las empresas Distribuidoras provinciales, privadas o públicas, debieron rever su estrategia de crecimiento, por cuanto no se vislumbraba una salida temprana de la crisis. La devaluación de la moneda había producido en los dos primeros meses de su implementación, impactos negativos en las cuentas de resultados consolidadas de las empresas prestadoras de servicio eléctrico. Por otro lado, la profunda crisis social había profundizado el robo de energía eléctrica. Históricamente las pérdidas de energía eléctrica en el Sistema de EPEC representan un 20% de la energía entregada a la red en baja tensión, incluyendo las pérdidas técnicas en la red (líneas y transformadores) y las pérdidas no técnicas (robo, errores en la medición y errores administrativos). Las acciones predictivas y correctivas tendientes a reducir estas pérdidas no alcanzan. Por un lado las Empresas Eléctricas no disponen de los recursos materiales y tecnológicos para evitar el fraude. Por otro lado la realidad social indica que más de la mitad de los habitantes de la República Argentina viven por debajo del nivel de pobreza, realidad que ha deteriorado el nivel de ingresos en forma notoria. Los sectores de bajos recursos no disponen de los ingresos mínimos para afrontar los costos de la energía eléctrica. 8 I.2.3) Limitaciones en el transporte Otro inconveniente señalado es que el sistema de transporte tiene limitaciones técnicas, en cuanto a su capacidad, que deben ser monitoreados permanentemente o ser analizadas nuevas alternativas de inversión en generación y transporte en el norte argentino. Se prevé en un mediano plazo, 5 años, suministrar 5.000 MW a Brasil y 450 MW a Chile, por lo que los especialistas creen que las redes argentinas deben ser repotenciadas o ejecutar vinculaciones que mejoren la confiabilidad del sector eléctrico, en especial las regiones del Comahue y Cuyo. La interconexión con Chile lograría eliminar la fuerte dependencia hidroeléctrica que tiene ese país en su matriz energética. El mercado brasileño requiere importar, además de la potencia proveniente de Argentina, 5.000 MW de Paraguay por medio de la represa hidroeléctrica de Itaipú, 200 MW desde Venezuela, 150 MW de Bolivia y 70 MW de Uruguay. I.2.4) Integración de mercados eléctricos Los países integrantes de la región deberán integrar sus mercados eléctricos en un marco de simetrías regulatorias y de mercado que permitan que los beneficios de la economía de escala puedan ser disfrutados por todos sus integrantes. Con la integración energética en Sudamérica se espera obtener los siguientes beneficios: - Un aprovechamiento óptimo de reservas. Disminuir el monto de las inversiones necesarias para sustentar el desarrollo económico y social. Optimizar el despacho hidrotérmico a partir de la complementariedad hidrológica y de la combinación del uso del gas y el recurso hídrico. Atemperar la volatilidad de los precios. Aumentar la calidad y la continuidad del producto eléctrico partiendo de un sistema interconectado fortalecido por los intercambios. Las operaciones de exportación producirán beneficios para productores argentinos y demandantes brasileños. No obstante, con la regulación vigente, la demanda local deberá asumir un incremento de precios, realidad en el corto plazo, aunque si se piensa en el mediano y largo plazo habría reducción de precios porque los productores tendrían un fuerte incentivo para instalarse con costos competitivos. I.3) Realidad actual de la industria eléctrica argentina. Interpretación de las señales de corto y largo plazo en el mercado nacional y su incidencia en el mercado Córdoba. Servicio de Energía Plus – Resolución 1281/2006 SE I.3.1) El sector eléctrico en emergencia Como consecuencia de la reducción de mantenimientos e inversiones impuestas por la falta de recursos debido a las medidas económicas vigentes, durante el año 2003 el sector eléctrico entró en emergencia. La frecuencia y duración de las fallas aumentaron y está creciendo el riesgo de “falla profunda”, o sea fallas que pueden 9 afectar a gran cantidad de usuarios o durar mucho tiempo. A esto debe sumarse un riesgo adicional, debido a la forma de programación estacional de CAMMESA, se priorizan costos sobre seguridad. Esta emergencia puede transformarse en crisis cuando la potencia firme instalada en plantas de generación y en redes sea superada por la demanda, y provoque la necesidad de efectuar cortes rotativos, como ha ocurrido a finales de década del ochenta. En el sector de la generación eléctrica hay graves problemas económicos: debido a la sobreoferta y a la fuerte competencia en el mercado spot durante la década del noventa, este sector trabajó con precios que no le permitieron recuperar el capital. En consecuencia, ante la nueva realidad planteada a partir de la pesificación, es poco probable que nuevos inversores decidan invertir en Argentina, lo que podría provocar desabastecimiento de energía en un corto plazo. I.3.2) La creación de ENARSA Con fecha 3 de Junio de 2004 el Poder Ejecutivo elevó al Congreso Nacional el proyecto de Ley Nº 19.550 proponiendo la creación de ENARSA, Energía Argentina Sociedad Anónima, conformada con un 53% de acciones en poder del Gobierno Nacional, 12% de las Provincias y el 35% restante cotizará en el mercado de valores. La estrategia de la nueva empresa está orientada a recuperar para la nación una empresa estatal de hidrocarburos, abarcando todas las etapas del negocio desde la exploración, la explotación, el transporte y almacenaje de hidrocarburos sólidos líquidos y gaseosos; o también podrá por sí o asociada a terceros, generar, transportar y distribuir energía eléctrica; o avanzar en la construcción de la central nuclear Atucha II, paralizada desde 1995; o explotar petróleo crudo en áreas mar adentro (offshore). Es decir la misión de la nueva empresa es actuar como firma testigo en el mercado, para evitar la posibilidad de “abuso de posición dominante” de parte de las compañías privadas y contra la conformación de oligopolios. Quedará por conocer en un futuro si la creación de ENARSA forma parte de un proyecto donde se contemplen políticas de estado, que a partir del desarrollo nacional, tiendan a la integración con los países miembros del MERCOSUR. I.3.3) Definamos la realidad actual En los albores del Siglo XXI, la República Argentina enfrenta un desafío estratégico: hacia donde direccionar sus esfuerzos para posicionarse en la coyuntura internacional. El Estado Argentino ha contraído una abultada deuda, superior a los 150.000 millones de pesos, motivo por el cual se le exige que defina un modelo económico sustentable en el tiempo, capaz de cumplimentar con los compromisos financieros contraídos. Esta acuciante realidad, agravada con la falta de seguridad jurídica, sensibiliza a los potenciales inversores, produciéndose una importante merma en las inversiones. Por otra parte se resienten los servicios públicos, en manos de compañías internacionales, a los cuales se les modificó la relación contractual a través de la pesificación de las tarifas. 10 Ante esta realidad, el Gobierno Argentino intenta generar políticas de desarrollo a favor del bienestar social, de resolver los problemas de desempleo e inseguridad, de aplicar las leyes existentes tendientes a garantizar la habitabilidad del suelo argentino. Un capítulo aparte comprende el análisis de las políticas energéticas. Sería conveniente que las distintas fuerzas políticas deban consensuar acuerdos de políticas de estado, obligándose a respetarlas independientemente de las alternancias en el poder. Todos los países adelantados del mundo, planifican su futuro y el sector energético es clave en esa estrategia. La formulación de esas políticas es un rol indelegable del Estado, y no puede ser reemplazado por un privado. Argentina lanzó el pasado 12 de Mayo de 2004 el “Plan Nacional de Energía”, en donde se dieron a conocer importantes anuncios referidos a inversiones públicas y privadas, para intentar en el corto y mediano plazo acotar los efectos negativos del faltante de gas y electricidad en la economía. Se estima que para fines de 2008 se estará normalizando el mercado del gas. La estrategia gubernamental está orientada a recomponer, a través de ENARSA, el nivel de reservas petrolíferas y gasíferas, la recomposición del nivel de producción de ambos fluidos y el aumento de la capacidad de transporte y abastecimiento de gas. I.3.4) ¿Qué señales económicas en energía eléctrica deben generarse para facilitar el crecimiento económico de Argentina? Los pronósticos mas auspiciosos proponen para el período 2005 – 2012 una tasa de crecimiento sostenida del 7% anual, duplicar el producto económico, para lo cual se requiere producir, transformar, transportar y distribuir, una inversión de aproximadamente U$S 3.000 millones. Por ende, la inversión que se dejó de realizar, compromete cronogramas de ejecución de varios años. Por la alta sensibilidad social de los bienes y servicios energéticos, y por la condición de servicio público, que rige a muchos segmentos de esta industria, la inversión energética está obligada a asumir horizontes a largo plazo y se resiente más que otras, cuando padece la falta de estrategias e indefinición de reglas de juego. Por otra parte, la crisis del gas natural complica la oferta eléctrica, porque la generación térmica más eficiente, depende de este recurso. La energía eléctrica es una cuestión clave y estratégica, en cualquier proyecto de reindustrialización del país, por lo que requiere una intervención del Estado como regulador de todo el sistema. I.3.5) Impacto de la pesificación en las tarifas del sector eléctrico A partir de la sanción de Ley de Emergencia Económica, el Estado modificó unilateralmente los Contratos de Concesión finalizando con más de 10 años de estabilidad en las reglas de juego. Esta estabilidad garantizó la seguridad jurídica indispensable para permitir la realización de los más de U$S 11.000 millones de inversiones, fortaleciendo el sistema eléctrico, mejorando notablemente la calidad del servicio brindado. 11 Con las tarifas a las distribuidoras pesificadas y congeladas se produjo un profundo desajuste entre los ingresos que éstas perciben y los costos que deben enfrentar para continuar prestando el servicio de manera razonable. Como consecuencia de lo anterior, las distribuidoras se han visto obligadas a paralizar las inversiones, hecho que repercutirá negativamente sobre la calidad del servicio que recibirán los clientes. Con respecto al tema tarifario, debemos evaluar tres sectores de análisis: A) Sector Grandes Consumidores: Durante el año 2004 se realizaron importantes ajustes progresivos de la tarifas a sectores que crecieron considerablemente a partir de la devaluación, o sea aquellas industrias siderúrgicas, metal-mecánicas, moliendas de minerales y otras, cuyos productos se venden en el exterior en dólares, y que se vieron beneficiados con tarifas muy bajas en el período 2002-2003. B) Sector de Pequeños Consumos: El ajuste tarifario no se aplicó a los sectores residenciales de bajos recursos, con consumos mínimos, pues se considera que la actual crisis no solo es económica sino también social, interpretando el Estado que los usuarios finales no pueden absorber todos los costos de la devaluación. C) Sectores residenciales con consumos medios: En este segmento se aplicaron pequeños incrementos tarifarios relacionados con cargos adicionales por la construcción de grandes obras de inversión del sistema eléctrico. Con respecto a la distribución, tomando en cuenta que más del 70% de sus costos reflejan los precios internacionales en dólares (equipos y redes), debe reconocerse que si no se trasladan estos costos, resulta imposible con las actuales tarifas pesificadas mantener la inversión y mantenimiento. Esto hace imprescindible un ajuste inmediato del Valor Agregado de Distribución (VAD). En definitiva se propone implementar un mecanismo de recuperación de los costos que no pueden ser reconocidos a causa de la crisis, distribuyendo estos costos en el tiempo. Este mecanismo permitiría la sustentabilidad del servicio eléctrico, o sea, la disponibilidad de energía y la recuperación de la rentabilidad necesaria para garantizar su prestación. I.3.6) Servicio de Energía Plus – Resolución 1281/2006 SE Con motivo del sostenido crecimiento de la demanda de energía eléctrica, derivado de la recuperación económica producida desde el año 2003, hubo que redefinir la estrategia de abastecimiento del mercado eléctrico argentino. En consecuencia la Secretaría de Energía de la Nación dictaminó la Resolución 1281 en Setiembre de 2006, conocida como SERVICIO ENERGÍA PLUS, con los siguientes objetivos: Impulsar una nueva oferta energética privada Alcanzar el cubrimiento de la demanda de energía eléctrica 12 Definir que la energía comercializada en el mercado “Spot” por los agentes dependientes del Estado Nacional, debe ser dirigida prioritariamente a abastecer las demandas atendidas por los Distribuidores del MEM. Definir las bases reglamentarias para una nueva oferta de Generación denominada “SERVICIO ENERGÍA PLUS”, generación adicional no existente a Setiembre 2006. Esta Resolución modificó las bases de la Oferta Eléctrica, incorporando una nueva teoría que implica que hasta Noviembre 2006, fecha de promulgación de la citada Resolución, la oferta de generación disponible servirá para atender la demanda solicitada por los Distribuidores. En el caso de GUMAs, GUMEs y Grandes Demandas de Distribuidores con demanda de potencia mayor o igual a 300 kW, denominados GUDI, deberán respaldar los incrementos de demanda por sobre lo efectivamente demandado en el año 2005, considerada como “DEMANDA BASE”. Para el cálculo de la DEMANDA BASE se considera la potencia máxima del Gran Usuario, para cada mes del año calendario, banda horaria y por tipo de día: Hábil, Sábado y Domingo, efectivamente abastecida a cada Agente durante el año 2005, denominado año base. Un nuevo Gran Usuario con inicio de su actividad posterior al año 2005 se considera como DEMANDA BASE igual a cero. Se reconoce como remuneración del SERVICIO ENERGÍA PLUS un precio monómico avalado por el Organismo Encargado de Despacho, OED, en función de sus costos y un margen de utilidad. No se considera este servicio en el despacho económico de centrales vigente. En el Anexo III de la Resolución 1281 se definieron las prioridades de abastecimiento ante restricciones programadas, teniendo en cuenta la escasez de gas natural para abastecimiento de las centrales térmicas o la baja hidraulicidad de las centrales hidroeléctricas del Comahue. Toda la generación que no respalde contratos del mercado a término será destinada a abastecer la demanda del sistema según el siguiente orden de prioridad: 1. Demanda de los usuarios de los Distribuidores que no tienen capacidad para contratar su abastecimiento. 2. Demanda de los usuarios de Distribuidores con potencias contratadas menores a 300 kW. 3. Demanda de los usuarios de Distribuidores con potencias contratadas mayores o iguales a 300 kW. (GUDIs) Con respecto a los incrementos de potencia no respaldados con contratos de energía plus, los Grandes Usuarios deberán abonar por estas diferencias: A) Un precio adicional por potencia despachada, calculado en base al excedente horario registrado por sobre la DEMANDA BASE valorizado al valor máximo obtenido de comparar el mayor precio por disponibilidad de potencia contratado en el SERVICIO ENERGÍA PLUS y $ 30/MW - hrp 13 B) Un precio adicional por excedente de energía consumida, calculado como el promedio del costo adicional de las unidades generadoras que resultó necesario despachar para cubrir estos incrementos de demanda, según la siguiente expresión: CEEh = K * ($CMOh - $PMh) + (1-K) * CMEEh Donde: $CMOh es el Costo Marginal de Operación ($CMO) de cada hora en que se produjo el consumo en exceso. $PMh es el precio del mercado de cada hora. CMEEh es el promedio de Costo adicional de las unidades generadoras que resultó necesario despachar para cubrir los incrementos de demanda, incluyendo la energía producida por las máquinas con potencia comprometida en el servicio energía plus. K es un factor igual a 0,15 en el período 01/11/07 al 31/01/2008 Por último ante un incumplimiento de un Gran Usuario en la reducción de demanda de potencia solicitada por CAMMESA, por escasez de oferta, deberá abonar un recargo calculado en base a la energía horaria que consumió en exceso valorizado a 2 veces el Costo de la Energía No Suministrada (2 x $CENS = 3.000 $/MWh). I.4) ANALISIS DE LOS HÁBITOS DE LOS CONSUMIDORES DE ENERGÍA ELÉCTRICA DE BAJA TENSION DE EPEC. Los consumidores de energía eléctrica de baja tensión pueden pertenecer, de acuerdo al cuadro tarifario de EPEC, a tres categorías tarifarias: Residencial, General y Grandes Consumidores. Las categorías Residencial y General, tienen un sistema de medición directo, empleando un medidor electromecánico que solo registra el consumo de energía eléctrica durante las 24 horas del día. La tercer tarifa, Grandes Consumidores, posee un sistema de medición del tipo indirecto, empleando además de un medidor electrónico, un transformador de corriente apto para medir intensidades superiores. Estos medidores permiten registrar el comportamiento del consumo de energía eléctrica en tres tramos horarios, los mismos que están definidos en el mercado eléctrico, a saber: - Horario pico: 18 a 23 horas Horario valle: 23 a 5 horas Horario resto: 5 a 18 horas Además registran la demanda de potencia en dos horarios, según el Mercado Eléctrico Mayorista, que son: - Demanda en punta: 18 a 23 horas Demanda fuera de punta: 23 a 18 horas 14 Para sintetizar los hábitos de los consumidores de energía en el mercado de EPEC, en base a un análisis estadístico de 20 años, período 1981-1999, obtenemos las siguientes conclusiones: Los consumidores de energía de baja tensión, categorías Residencial y General, representan el 72% de la energía consumida en baja tensión. Con respecto a la recaudación, la energía facturada a los consumidores de baja tensión, categorías Residencial y General, representan el 53% de la energía total facturada. La energía vendida en el nivel de baja tensión representa el 50% del total de la energía vendida en EPEC. Los suministros de energía en baja tensión, categorías Residencial y General, conforman un 98% del total de suministros de EPEC. 15 CAPÍTULO II FUNCIONAMIENTO DEL MERCADO ELÉCTRICO ARGENTINO Analizaremos el funcionamiento del Mercado Eléctrico Argentino para que nos facilite la interpretación de las transacciones económicas realizadas por EPEC Distribuidor en el Mercado, a efectos de estudiar la composición de los items facturados. II.1) Hacia una apertura de fronteras Las reglas del Mercado Eléctrico Mayorista – MEM – de la República Argentina han producido en las Empresas Provinciales de Distribución de energía un cambio en su política de administración de la energía disponible para la venta a sus clientes. En la década del 80, la mayor parte de la energía eléctrica disponible para los clientes de EPEC provenía de su parque de generación. En cambio a partir del año 1992, con la promulgación de la Ley 24065 que regula la actividad eléctrica en la República Argentina, se promovió la competitividad en los mercados de la producción y demanda de electricidad, pasando EPEC a adquirir una cuota importante de energía en el Mercado. II.2) ¿Cómo funciona el Mercado Eléctrico Mayorista? A los efectos del funcionamiento del Mercado, el Sistema Argentino de Interconexión se considera dividido en Centros de Generación, Red de Transporte e Instalaciones de Distribución. II.2.1) Composición del Mercado Eléctrico Mayorista El Mercado Eléctrico Mayorista se compone de: a) Un Mercado a Término, con contratos por cantidades, precios y condiciones libremente pactadas entre vendedores y compradores. En este contrato se pueden pactar contratos de energía y/o potencia ya sea para abastecimiento normal como para respaldo. b) Un Mercado de Precios Horarios o Spot, con precios sancionados en forma horaria en función del costo económico de producción, representado por el Costo Marginal de Corto Plazo medido en el centro de carga del sistema. c) Un Sistema de Estabilización por trimestres de los precios previstos para el Mercado Spot, destinado a la Compra de los Distribuidores. II.2.2) ¿Cómo se administra el Mercado Eléctrico Mayorista? La coordinación de la operación técnica y administrativa del MEM se realiza a través de un Organismo Encargado de Despacho – OED – dependiente de CAMMESA. Este Organismo es el encargado, conforme a sus principios de Regulación y procedimientos establecidos por la Secretaría de Energía de la República Argentina, de definir la Programación Estacional del MEM, basándose en el principio de minimizar los costos totales de operación. Para ello debe tenerse en cuenta que se consideran dos períodos estacionales: 16 Período estacional de Invierno: entre el 1 de Mayo y el 31 de Octubre de cada año. Período estacional de Verano: entre el 1 de Noviembre y el 30 de Abril de cada año. Cada período estacional se divide a efectos de evaluar reprogramaciones en dos subperíodos de tres meses cada uno: Período estacional de Invierno: Primer Trimestre de Invierno (desde 1 de Mayo al 31 de Julio) y Segundo Trimestre de Invierno (desde 1 de Agosto al 31 de Octubre) Período estacional de Verano: Primer Trimestre de Verano (desde 1 de Noviembre al 31 de Enero) y Segundo Trimestre de Verano (desde 1 de Febrero al 30 de Abril) II.2.3) Precios Estacionales Los precios estacionales se fijan periódicamente según una tarifa binómica calculada en base a la operación prevista por el Organismo Encargado de Despacho, con un precio de la energía que tiene en cuenta el costo marginal probable y un precio de potencia por requerimientos de cubrimiento de demanda, nivel de reserva y otros servicios relacionados con la calidad de la operación del MEM. El precio de la energía se define para tres bandas horarias: pico, valle y horas restantes. II.2.4) Optimización de la Operación El Organismo Encargado de Despacho debe utilizar modelos de optimización que prioricen en el despacho estacional la minimización del costo total esperado de operación. Costo total esperado de operación: Costo de producción + Costo de falla Ante desbalances instantáneos de corta duración entre la Oferta y la Demanda, el OED debe realizar un estudio que contemple equilibrios entre reserva de potencia y costo de energía no suministrada. II.2.5) El Despacho estacional Para el cálculo del despacho estacional, el OED debe considerar: Oferta: Está integrada por máquinas pertenecientes a Generadores del MEM, de acuerdo a la disponibilidad prevista, a las importaciones comprometidas y a los Autogeneradores. Demanda: Está integrada por el requerimiento de los Distribuidores, Grandes Usuarios y Autogeneradores y las exportaciones comprometidas. II.2.6) Precio estacional de la energía para los Distribuidores Es el precio al cual compran la energía los Distribuidores en el Mercado Spot. El Organismo Encargado de Despacho debe calcular el precio de la energía en cada banda horaria para el trimestre en base a los precios calculados para distintas 17 probabilidades y al riesgo de falta de recursos que representa el fondo de estabilización. II.2.7) Precio estacional de la potencia para los Distribuidores En la programación estacional, el OED debe calcular para cada período trimestral reprogramado, el precio estacional de la potencia abasteciendo los requerimientos de demanda del MEM para cubrir la demanda y mantener una buena calidad de servicio. Ellos son: Potencia Declarada: Es la demanda de potencia máxima mensual prevista para un mes por el Distribuidor. Reserva Rotante y Fría: La Reserva Rotante es la reserva operativa que se cubre con máquinas de respuesta rápida que están generando por despacho (no forzadas). La Reserva Fría se licita semanalmente y es cubierta con máquinas de punta térmicas que pueden entrar en servicio y alcanzar régimen normal en 20 minutos como máximo. Servicios Asociados a la potencia: Los requerimientos de arranque y parada de máquinas generadoras de centrales a turbo-vapor y nuclear, así como los requerimientos de despacho que fuerzan máquinas ya sea por necesidades de potencia en el pico, por tiempos mínimos entre ciclos de arranque en el parque térmico como en el parque hidráulico para incrementar la capacidad de transporte, componen los Servicios Asociados a la potencia. Sobrecostos por máquinas forzadas por Restricciones: Durante la operación real, restricciones asociadas al transporte en un sistema de transporte de Distribución Troncal, o Distribución, o un sistema que se emplee para control de tensión y suministro de potencia reactiva, se puede forzar a los Generadores para que sean despachados, generando a un despacho distinto del óptimo. Sobrecosto Forzado por restriciones: Costo energía forzada – Costo de la energía económica. II.2.8) Sobreprecio estacional por Riesgo de falla En los programas de optimización de la red, la falla se modela como escalones de distinta profundidad, expresados como un porcentaje de la demanda que no se podrá abastecer por falta de generación y su costo de falla asociado. El último escalón corresponde al costo de Energía No Suministrada - ENS. En base al riesgo de falla, el OED, de surgir Energía No Suministrada, determina el Sobreprecio estacional por riesgo de falla. II.2.9) Apartamiento por Precios Locales Se define como Area desvinculada al conjunto de nodos afectados por la existencia de una restricción activa del transporte entre dicho conjunto y el mercado. Esta desvinculación puede ser total o parcial. En ambos casos el área afectada tendrá su propio precio, denominado Precio Local – PL -. 18 Cada vez que un área se desvincula del Mercado, se genera una diferencia que puede ser negativa o positiva para los Distribuidores del área, denominada Sobrecosto por Precio Local – SCPL -. SCPLh = (PLh – PMh) x FNhx PDEMESTh Siendo: PMh : Precio de mercado en el horario h PDEMESTh: Demanda de energía comprada a precio estacional por el Distribuidor en el horario h. II.3) Análisis de las transacciones económicas de un Distribuidor A continuación analizaremos una transacción económica correspondiente al Distribuidor del Mercado Eléctrico Mayorista E.P.E.C., considerando los lineamientos definidos para la facturación de los cargos por energía y potencia del apartado anterior. La información corresponde al mes contable Marzo de 2002. Facturación de energía 1) Demanda de energía estacional - Horas valle: 57.458,164 MWh Horas resto: 139.023,388 MWh Horas pico: 76.122,685 MWh Total energía estacional: 272.604,237 MWh 2) Demanda de energía GUME - Horas valle: 630,757 MWh Horas resto: 1.834,265 MWh Horas pico: 774,151 MWh Total energía GUME: 3.239,173 MWh 3) Demanda de energía contratada en el Mercado a Término Energía contratada en el Mercado a Término: 148.800 MWh Demanda de energía total adquirida en Mercado Estacional - Energía total del Mercado Spot Estacional....... 272.604,237 MWh Energía total GUME....................................... - 3.239,173 MWh Total de compras en Mercado Estacional........ 269.365,064 MWh (64,41%) Total de compras en el Mercado a Término.... 148.800,000 MWh (35,59%) Total de energía adquirida por EPEC.............. 418.165,064 MWh (100,00%) Energía adquirida en el Mercado estacional desagregada por horarios 19 - Energía adquirida en horas de Valle............... 94.027,407 MWh (22,5%) Energía adquirida en horas Restantes............ 217.789,123 MWh (52%) Energía adquirida en horas de Valle...............106.348,534 MWh (25,5%) Total de energía adquirida en Mdo Estac........418.165,064 MWh (100%) Precios estacionales de la energía por tramos horarios en el Mercado Spot El precio se calcula de la siguiente manera: (Energía estac h x FN h) – Descuento Dif FN + Sobrecosto Precio local = Precio E h siendo: Energía estac h: Energía adquirida en el Mercado Spot en el horario h. FN h: Factor de Nodo en el horario h. Descuento Dif FN: Descuento por Diferencia de Factor de Nodo Sobrecosto Precio local: Sobrecosto por apartamiento por Precio local Precio Eh: Precio final de la energía estacional en el horario h Los precios serán: - Valle Resto Pico (11,66x0,9923) – 0,23 + 0,05 = 11,39 $/MWh (11,73x1,0042) – 0,23 + 0,05 = 11,60 $/MWh (12,59x1,0291) – 0,23 + 0,05 = 12,78 $/MWh Compras en el Mercado Estacional (Dem Energía Spoth– Dem Energía GUMEh) x Precio Eh = Compra Energía Est h siendo: Dem Energía Spot: Demanda de Energía en el Mercado Spot Estacional en horario h Dem Energía GUME: Demanda de Energía de GUME en horario h Compra Energía Est h : Compra de energía en el Mercado Spot Estacional en horario h De acuerdo a lo registrado en cada tramo horario resulta igual a: Valle (57.458,164 – 630,757) MWh x 11,39 $/MWh = Resto (139.023,388 – 1.834,265) MWh x 11,60 $/MWh = Pico (76.122,685 – 774,151) MWh x 12,78 $/MWh = $ 647.264 $ 1.591.394 $ 962.954 Total ------------------------------------------------------------ --$ 3.201.612 20 Cargos por energía adicional (Dem Energía Spoth– Dem Energía GUMEh) x Precio Energía adich = Compra Energía adich siendo: Dem Energía Spot: Demanda de Energía en el Mercado Spot Estacional en horario h Dem Energía GUME: Demanda de Energía de GUME en horario h Compra Energía adic h : Compra de energía adicional en horario h De acuerdo a lo registrado en cada tramo horario resulta igual a: Valle (57.458,164 – 630,757) MWh x 0,06 $/MWh = $ 3.409 Resto (139.023,388 – 1.834,265) MWh x 0,18 $/MWh = $ 24.694 Pico (76.122,685 – 774,151) MWh x 0,32 $/MWh = $24.111 Total facturado de energía adicional en el mercado Spot---$52.214 Total facturado de energía adicional en el mercado a Término 148.800 MWh x 0,19 $/MWh-----$28.872 Total facturado de energía adicional -------------------------$81.086 Facturación de Potencia Potencia media demandada = 457,03 MW Potencia declarada = 930 MW Potencia máxima = 908 MW Requerimiento máximo = 930 MW Factor de adaptación = 0,984 Cargos de potencia - Potencia despachada = Precio de potencia despachada x Potencia media despachada = 3804,14 ($/MW – mes) x 457,03 (MW – mes) = $1.738.602 - Reserva de Potencia = Precio de reserva de potencia x Potencia declarada = 923,98 ($/MW – mes) x 930 (MW – mes) = $ 859.301 - Sobrecostos por restricciones = Precio de sobrecostos por restricciones x Potencia declarada = 1,97 ($/MW – mes) x 930 (MW – mes) = $1.832 - Servicios asociados a la Potencia = Precio de servicios aosciados a la potencia x Potencia declarada = 489,35 ($/MW – mes) x 930 (MW – mes) 21 Total de cargos por Potencia = Potencia despachada + Reserva de potencia + Sobrecostos por restricciones + Servicios asociados a la potencia = 1.738.602 +859.301 + 1.832 + 455.096 = $ 3.054.831 Resumen de Transacciones económicas de EPEC Distribuidor de MARZO 2002 Concepto: Energía - Adquirida en el Mercado Spot Estacional -------------------------$ 3.201.612 (37,70%) - Adquirida en el Mercado a Término -------------------------------$ 5.208.000 (61,35%) - Cargo por energía adicional ----------------------------------------$ (0,95%) 81.086 TOTAL DE ENERGIA ADQUIRIDA --------------------------------------$ 8.490.698 (100%) Concepto: Potencia - Potencia despachada ------------------------------------------------ $1.738.062 (56,90%) - Reserva de potencia ------------------------------------------------- $ 859.301 (28,13%) - Sobrecosto por restriciones ----------------------------------------- $ (0,07%) - Servicios asociados a la potencia ---------------------------------- $ 455.096 (14,90%) 1.832 TOTAL DE POTENCIA ADQUIRIDA -------------------------------------$ 3.054.831 (100%) Transacción económica TOTAL DE ENERGIA ADQUIRIDA --------------------------------------$ 8.490.698 (73,50%) TOTAL DE POTENCIA ADQUIRIDA ------------------------------------$ 3.054.831 (26,50%) TOTALTRANSACCION ---------------------------------------------------$11.545.529 (100%) 22 BIBLIOGRAFIA A- LIBROS BERENSON, Mark y LEVINE, David: “Estadística Básica en Administración, Conceptos y Aplicaciones”, Sexta Edición, 1996, págs 713-779 y 857-913. LAMBIN, Jean: “Marketing Estratégico”, Tercera Edición, Chile, Ed. Mc Graw Hill, 1995, págs 99-105 y 285-600. BASTOS, Carlos y ABDALA Manuel: “Transformación del sector eléctrico argentino”, Primera Edición, Chile, Ed. Antártica S.A., 1993, págs 01-78. B- Revistas y material publicado CAMMESA: “Procedimientos para la Programación de la Operación, el despacho de cargas y el cálculo de precios”, Bs As, 2000, Tomo I, versión XV, págs 1-320. EPEC – DIVISIÓN COSTOS ECONÓMICOS Y TARIFAS – AREA PROGRAMACIÓN: “Cuadros tarifarios EPEC 1999,2000 y 2001”. EPEC – DIVISIÓN PRESUPUESTO Y ESTADÍSTICAS – AREA FINANZAS Y CONTABILIDAD: “Informe Estadístico EPEC 1980-1999”, Córdoba, 2000, págs 1-24. EPEC – DIVISIÓN TRANSACCIONES ECONÓMICAS – AREA PROGRAMACIÓN: “Transacciones Económicas EPEC 1999-2000”, Córdoba, 2000-2001. EPEC – SUBGERENCIA TÉCNICA: “Guía de referencia EPEC 2000-2004”, Córdoba, 1999, págs 1-281. RODRIGUEZ PARDINA, Miguel: “Manual de Tarifas”, 1999, págs 01-09. C- WEB CAMMESA: “Energía Comercializada en el MEM Julio 1995 – Abril 2000”, 2000, http://www.cammesa.com.ar, 14/08/02 INDEC: “Indicadores demográficos de Argentina Año 1999”, 2000, http://www.indec.mecon.ar, 29/09/02 23 GLOSARIO CAMMESA: Compañía Administradora del Mercado Mayorista Eléctrico de la República Argentina. EPEC: Empresa Provincial de Energía de Córdoba GUMA: Gran Usuario Mayor del mercado eléctrico GUME: Gran Usuario Menor del mercado eléctrico GWh: Unidad empleada para medir energía eléctrica. Equivale a 1.000 MWh ó 1.000.000 kWh INDEC: Instituto nacional de Estadísticas y Censos. MEM: Mercado Eléctrico Mayorista MW: Unidad empleada para medir potencia eléctrica. Equivale a 1.000 kW. PAFTT: Prestador Adicional de la Función Técnica de Transporte. Función prestada por el Distribuidor a los GUME y GUMA. SADI: Sistema Argentino de Interconexión VAN: Valor actual neto. El VAN del proyecto es el valor actual del excedente que la Empresa obtiene sobre y por encima del que lograría mediante la inversión marginal. 24