- Ninguna Categoria

Nivel Intermedio

Anuncio

Capacitación en Comercio Exterior a Docentes Nivel Intermedio Contenidos a Nivel Intermedio 1. 2. 3. 4. 5. 6. 7. 8. Conociendo los procesos de exportación de productos. Importando productos en nuestro país. Utilizando los medios de trasporte internacional de carga. Identificando la importancia de las aduanas. Conociendo las características del comercio internacional. Conociendo las modalidades de los negocios internacionales Conociendo la operatividad en el comercio Internacional. Valorando el rol del estado en la promoción del comercio internacional. 2 1. Conociendo los procesos de exportación de productos 1.1. La exportación 1.2. Clasificación: a) Exportación Definitiva b) Exportación Temporal Exportación temporal para reimportación en el mismo estado Exportación temporal para perfeccionamiento pasivo 1.3. Mercancías prohibidas y restringidas. 1.4. Documentos que intervienen. - Factura comercial. - Documento de transporte. - Lista de empaque. - Certificaciones. 3 1.1. La Exportación 1.2. Clasificación Según la Ley General de Aduanas Nº1053, las exportaciones se clasifican en: 1. Exportación Definitiva Es la salida legal de mercancías del territorio nacional para su consumo definitivo en el exterior. 1. Exportación Temporal Puede ser de 2 tipos: A. Exportación temporal para reimportación en A. el mismo estado Salida temporal del territorio nacional de mercancías nacionales o nacionalizadas con la finalidad de reimportarlas en un plazo determinado no mayor a 12 meses sin haber experimentado modificación alguna, con excepción del deterioro normal por su uso. Exportación temporal para perfeccionamiento pasivo Salida temporal del territorio nacional de mercancías nacionales o nacionalizadas para su transformación, elaboración o reparación y luego como productos compensadores en un plazo máximo de 12 meses. 4 1.3 Mercancías prohibidas y restringidas SUNAT ADUANAS • Drogas y estupefacientes. • Bienes y patrimonio cultural. • Flora y fauna no autorizadas por Inrena. • Armas, municiones, explosivos y artículos conexos de uso civil • Planos o cualquier material en que se represente o se haga referencia a los límites del Perú . Conéctate a Sunat: http://www.sunat.gob.pe/orientacionaduanera/ mercanciasrestringidas/index.html 5 1.4. Documentos que intervienen • • • Factura comercial / boleta (exporta facil) Documento de transporte internacional Lista de empaque o “packing List” Se deben considerar también otras certificaciones dependiendo del producto a exportar, tales como: El Certificado de origen Los Certificados fitosanitario y zoosanitario Los certificado sanitario – SANIPES El certificado sanitario oficial de exportación para alimentos y bebidas El Certificado CITES del Ministerio de Agricultura El certificado del Ministerio de Cultura Además de otras certificaciones que pueden ser requeridas por el importador: Certificación orgánica. Certificado BPMM (Buenas prácticas de mercadeo y manufactura). Certificación de Comercio Justo. Inspecciones pre y post embarque, etc. 6 2. Importando productos en nuestro país 2.1 La importación 2.2. Clasificación: a) Importación para el consumo: b) Reimportación en el mismo estado: c) Admisión temporal para reexportación en el mismo estado. d) ¿Qué tipo de importaciones existen y qué clasificación tienen? 7 2.1 La Importación 2.2 Clasificación La Ley General de Aduanas aprobada con DL Nº1053 considera las siguientes modalidades de importación: 1. Importación para el consumo: Es el ingreso legal de mercancías provenientes del exterior, para ser destinadas al consumo luego del pago o garantía de los derechos arancelarios y demás impuestos así como las multas y recargos que generen la obligación aduanera. 1. Reimportación en el mismo estado: Permite el ingreso al país de las mercancías exportadas con carácter definitivo sin el pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo con la condición que no hayan sido sometidas a ninguna transformación, elaboración, o reparación en el extranjero. Plazo: 12 meses (término del embarque) 1. Admisión temporal para reexportación en el mismo estado: Régimen aduanero que permite el ingreso temporal al país de determinados bienes con la suspensión del pago de los derechos arancelarios de importación, debidamente garantizados por un plazo máximo de 18 meses contados a partir de la fecha del levante. 8 3. Utilizando los medios de transporte internacional de carga Cuando una empresa vende su producción a un cliente fuera del país de origen se genera la necesidad de preparar la mercadería, transportarla y hacer que llegue a las manos del comprador. Esto implica un proceso de planificación y control del flujo ?sico y de información, así como el almacenaje de materias primas y productos desde el lugar de origen de la venta hasta el lugar donde se encuentra el cliente. Para le decisión de elegir el 6po de transporte se pueden considerar los siguiente factores: ü Tipo de producto por exportar. ü Peso del producto. ü Volumen de la carga. ü Valor del producto y del embarque. ü Punto de origen y punto de des6no solicitado por el comprador. ü Tipo de empaque y embalaje. ü Requerimientos del comprador en materia de frecuencia, rapidez, disponibilidad y accesibilidad en los diferentes modos de transporte. 9 Transporte terrestre El transporte por carretera es el único medio capaz de realizar por sí mismo un servicio “puerta a puerta”, ya que permite recoger la mercancía en la fábrica del exportador y entregarla directamente al importador. Ese es uno de sus puntos posi6vos. Se usa principalmente para el traslado de cargas de menor valor, que ocupan un gran volumen y que además son transportadas entre lugares que no cuentan con acceso acuá6co o este es demasiado costoso. Es usado para el traslado de minerales, granos, materiales de construcción, etc. El documento que acompaña la mercadería en los embarques terrestres es la Carta Porte 10 Transporte aéreo Beneficios de un embarque aéreo: ü Menor costo de embalaje ü Rapidez de la entrega ü Can6dad de des6nos ü Seguridad ü Puntualidad en la entrega ü Ahorro en costos de carga y descarga Caracterís6cas: Ø Sólo el 2% de carga mundial total se comercializa por vía aérea, según la Interna6onal Chamber of Commerce (ICC). Ø Los empresarios sólo optan por pagar la vía aérea cuando: Ø No pueden usar la vía marí6ma (perecibles o envíos urgentes). Ø El valor unitario del producto hace poco relevante el flete (oro, equipos). El documento que acompaña la mercadería en los embarques aéreos es la Guía Aérea o Air Way Bill (AWB). 11 Transporte acuático Dada su relación costo/beneficio para el transporte internacional de carga, es el medio de transporte mas usado en el comercio mundial. Elementos a considerar para la elección del transpor6sta a contratar: ü Confiabilidad ü Oportunidad ü Seguridad ü Tiempo de entrega ü Costo ü Seguimiento de los embarques ü Responsabilidades definidas ü Trato post – servicio El transporte marí6mo involucra: Ø Manipuleo y preparación de carga en pallets y/o contenedores, Ø Documentación Ø Seguros Ø Control aduanero Ø Trámites bancarios y Ø Ges6ón de la toda la Distribución Física Internacional. El documento que acompaña la mercadería en los embarques marí6mos es el Conocimiento de Embarque o Bill of Lading (B/L). 12 4. Identificando la importancia de las aduanas 4.1. Las Aduanas. 4.2. La SUNAT y su participación en el comercio exterior 4.3. El despacho aduanero. 4.4. Gestión de aduanas: El agente de aduanas y la ley general de aduanas. 13 Las aduanas Una aduana es una oficina estatal ubicada por lo general en costas y fronteras que 6ene como misión el registro del movimiento internacional de bienes que se importan y exportan entre los países, encargándose asimismo del cobro de los impuestos que se hayan establecido 14 4.2. La SUNAT y su participación en el comercio exterior La misión de SUNAT es promover el cumplimiento tributario y aduanero m e d i a n t e s u f a c i l i t a c i ó n y e l fortalecimiento de la conciencia tributaria. 4.2. La SUNAT y su participación en el comercio exterior EL DESPACHO ADUANERO. El despacho aduanero es el cumplimiento del conjunto de formalidades aduaneras (operaciones, trámites y/o pagos) necesarias para que las mercancías sean some6das a un r é g i m e n a d u a n e r o ( e x p o r t a c i ó n o importación). 15 4.4. Gestión de Aduanas SUNAT está facultada para controlar y fiscalizar el tráfico de mercancías, así como a los operadores de comercio exterior sobre la base de los criterios siguientes: Ø Facilitación del comercio exterior. Ø Delegación de funciones. Ø Aseguramiento del sistema de la calidad. Ø Buena fe y presunción de veracidad. Los procedimientos aduaneros se relacionan a varios aspectos: Ø Procedimientos de Despacho Ø Procedimientos de Fiscalización Ø Procedimientos de Prevención al Contrabando y Control Fronterizo Ø Procedimientos de Recaudación Ø Otros Procedimientos Aduaneros 16 5. Conociendo las Características del Comercio Internacional 5.1. El Comercio Internacional. 5.2. Teorías del Comercio Internacional 5.3. Ventajas Absoluta, Comparativa y Competitiva: 17 5.1. El Comercio Internacional EL COMERCIO INTERNACIONAL Son las transacciones comerciales de bienes y servicios de exportación e importación, de bienes y servicios, realizadas entre empresas ubicadas en diferentes países. ! ! ! ! ! ! ! El comercio internacional es importante porque: Aumenta la competitividad de las empresas Incrementa la calidad y cantidad de productos en los mercados Genera nuevos puestos de trabajo. Difunde la Innovación tecnológica Aporta al fisco de los países. Fomenta el enriquecimiento e intercambio cultural. Fomenta el aprovechamiento de las ventajas de la especialización. El comercio internacional permite: A cada país especializarse en fabricar productos en los que tiene una mayor eficiencia, utilizando mejor sus recursos productivos y elevando el nivel de vida de su población. A un país importar aquellos bienes cuya producción interna no es suficiente o que no produce y exportar aquellos bienes en los que tienen excesos de producción o son muy eficientes produciéndolos. Existe una relación muy estrecha entre un comercio más libre y el crecimiento económico. Puesto que, mientras más comercian con el resto del mundo, mayor crecimiento económico tienen los países. El Comercio Internacional es un mecanismo para la expansión de la globalización. 18 5.2. Teorías del Comercio Internacional 5.3. Ventajas Absoluta, Comparativa y Competitiva Teorías del Comercio Internacional La especialización de los países: Se afirma que es promovida por el comercio internacional debido a que los países logran avanzar, en primer lugar, aprovechando sus recursos, concentrando sus esfuerzos en aquello que pueden producir mejor. Luego, al haber satisfecho su mercado local de estos productos, los vende a otros países, intercambiándolos por productos que otros países producen mejor, con mayor eficiencia. Ventajas absoluta, comparativa y competitiva: Ventaja Absoluta: Un país tiene una ventaja absoluta con relación a otro país cuando produce un bien (o servicio) utilizando, para tal efecto, menor cantidad de recursos (de trabajo) que los que utiliza el otro país. Ventaja Comparativa: Cada país tiende a especializarse en la producción y luego en la exportación de los bienes que puede producir con un costo relativamente bajo, comparándolo con el de otros países, e importará los bienes que produzcan con un costo relativamente elevado. Ventaja competitiva: Está dada por la diferencia en la capacidad para transformar los insumos en bienes y servicios de la forma más eficiente, obteniendo la máxima utilidad. Tendrá mayor ventaja competitiva el país que logre producir un bien o un servicio con la mejor calidad al menor costo. Además de los insumos o materias primas, la ventaja competitiva está dada por su capacidad para innovar, aplicar nuevas tecnologías, reducir sus costos, etc. 19 6. Conociendo las modalidades de los negocios internacionales 6.1. Los Negocios Internacionales 6.2. Modalidades Básicas • Exportación • Importación • Exportación de Servicios • Inversión Extranjera Directa 6.3. Otras modalidades de realizar Negocios Internacionales: Los Acuerdos de colaboración • Licencias • Franquicias • Alianzas estratégicas 20 6.1. Los Negocios Internacionales 6.2. Modalidades Básicas Modalidades de los Negocios Internacionales Exportación Modalidades Básicas Importación Exportación de servicios Modalidades Avanzadas Inversión extranjera directa Acuerdos de cooperación 21 6.2 Otras modalidades de realizar negocios internacionales LOS NEGOCIOS INTERNACIONALES Las modalidades más conocidas son el comercio exterior y la IED (inversión extranjera directa, además de ellas encontramos los acuerdos de colaboración entre las cuales tenemos las licencias, las franquicias y las alianzas estratégicas. Las empresas prefieren a menudo operar con inversión extranjera directa, en especial de propiedad total, por que tales operaciones pueden reducir los costos, aminorar la posibilidad de que aparezcan competidores y les da libertad para seguir estrategias globales. La licencia consiste en otorgar a otra empresa el uso de algunos derechos como patentes, derechos de autor o marcas a cambio del pago de regalías. Las franquicias difieren de las licencias en que la concesión del uso de un bien intangible (generalmente una marca comercial) es un activo esencial para el negocio del franquiciatario y el concedente de la franquicia proporciona asistencia a la operación del negocio en forma continua. Las empresas conjuntas son un tipo especial de acuerdo de colaboración en el que participan en forjar una relación entre dos o más empresas que trabajen juntas (en conjunto) para conseguir un beneficio económicos mutuos, en un periodo de tiempo, sin perder independencia. 22 7. Conociendo la operatividad del comercio internacional 7.1 El Contrato Compra – Venta Internacional 7.2 Los Incoterms 7.3 Formas y medios de pago en comercio internacional 7.4 Financiamiento para el comercio Internacional 23 7.1 El Contrato de compra – venta Internacional Solicitud de co6zación (comprador) Co6zación oferta inicial (vendedor) En el campo del comercio internacional, el contrato de compra-­‐ venta regula los derechos y obligaciones de cada una de las partes contratantes, es decir, entre el exportador e importador, en relación con un objeto determinado. Propuesta de modificación a la co6zación (contra oferta) (comprador) Propuesta parcial de aceptación (2da. Contra oferta) (vendedor) Aceptación Obligación del vendedor Obligación del comprador Nacimiento del contrato ü Entrega de mercancía. Transferencia de propiedad. ü Entrega de documentos Pagar el precio y recepcionar la mercancía EJECUCIÓN DEL CONTRATO 24 Documentos requeridos luego del contrato Factura comercial Conocimiento de embarque Póliza de seguro Cer6ficado de origen Lista de embarque Comprobante de venta Documento de mayor importancia, debido a que acredita la propiedad de la mercadería y representa, a la vez, el contrato de transporte entre el exportador y el transpor6sta. Es un ltulo de crédito y por consiguiente, se lo puede transmi6r por endoso o cesión. Depende del incoterm elegido Cer6fica el origen de la mercadería, puede o no solicitarlo. Detalle de las mercancías que fueron subidas a bordo. 25 7.2 Los incoterms Los Incoterms regulan cuatro grandes problemas del comercio internacional: Entrega de mercancías, punto de transmisión de los riesgos, distribución de gastos y trámite documentario. Con base en los Incoterms 2010 y en la estrategia y política de precios, se determina el precio de exportación. Ex work El exportador cumple su obligación de entrega cuando pone la mercancía, en su establecimiento (fábrica, almacén, etc.), a disposición del importador. El incoterm EXW se puede u6lizar con cualquier 6po de transporte o con una combinación de ellos. El comprador asume el grueso de los gastos con esta modalidad. FOB Término u6lizado exclusivamente cuando el transporte de la mercancía se realiza por barco (mar o vías fluviales de navegación interior). El exportador cumple con su obligación de entrega cuando la mercancía ha sobrepasado la borda del buque en el puerto de embarque convenido. El vendedor 6ene que despachar la mercancía de exportación. CIF Término u6lizado exclusivamente cuando el transporte de la mercancía se realiza por barco (mar o vías fluviales de navegación interior). El exportador ha de pagar los gastos y el flete necesarios para hacer llegar la mercancía al puerto de des6no convenido, si bien el riesgo de pérdida o daño de la mercancía se transfiere del exportador al importador cuando la mercancía traspasa la borda del buque en el puerto de embarque. Este término exige que el exportador despache la mercancía de explotación. 26 7.3 Formas y medios de pago en el comercio internacional Pago en efectivo Pago con cheque Pago con letras Se puede realizar cuando el importador se Dependerá del banco; si es del país del Existe la posibilidad de utilizar títulos encuentra en el país del exportador y puede exportador será menos riesgoso, pero se debe valores, siempre y cuando se cumpla con hacer el pago en persona y en efectivo. En tener cuidado con los bancos extranjeros la formalidad del país donde se están este caso habrá que tener cuidado con la desconocidos. Adicionalmente, debe prestarse emitiendo. El Perú cuenta con una ley de idoneidad de la moneda con la que el atención a los aspectos formales del cheque. Por títulos valores para los casos en que se importador pagará para evitar la falsificación. ejemplo, que esté bien emitido, que las firmas y tenga una garantía de cumplimiento de fechas sean correctas, etc. Se debe tener en pago, ya que la letra es considerada un cuenta, finalmente, que el cheque viene a ser compromiso de pago. una orden de pago. Pago con tarjeta de crédito Pago con remesas Pago con transferencias de cuenta a Modalidad difundida para operaciones no Esta modalidad consiste en enviar por lo general cuenta muy grandes (menores a US$ 2,000). cantidades menores a US$ 1,000, dinero que es En este caso, tanto el exportador como el Debido a su alto costo de operación, el generado por personas naturales. Una de las importador deben contar obligatoriamente exportador deberá contar con un contrato ventajas es que no se requiere la tenencia de con cuentas bancarias para que el previo con algún operador de tarjetas de cuentas bancarias ni requisitos previos. Para comprador ordene la transferencia de crédito. hacerlo, se utiliza a empresas de pago inmediato dinero del banco de origen al banco de como Western destino. Union o Money Gram. La mayor ventaja es que la transacción queda adecuadamente registrada, lo que resulta muy efectivo para efectos contables y legales. Pago con documento de cobranza Si se elige esta modalidad, el exportador debe financiar la operación para la adquisición de materias primas e insumos, preparar la carga y embarcar la mercancía. Finalmente, deberá obtener los documentos pactados con el importador, tales como: - Factura comercial. - Póliza de seguros. - Conocimiento de embarque, guía aérea o carta porte. - Certificado de origen La carta de crédito Es una de las modalidades más conocidas en el comercio exterior. También llamada letter of credit (L/C), es similar a los documentos en cobranza, con la diferencia de que en este caso los bancos sí tienen responsabilidad por la idoneidad de los documentos, para lo cual deben dar su visto bueno antes de proceder a la autorización de pago. 27 7.4 Financiamiento del comercio internacional Financiamiento para el Comercio Internacional En el Perú la entidad encargada de financiar las operaciones de importación y exportación es la Corporación Financiera de Desarrollo S.A. (COFIDE S.A.), una empresa de economía mixta que pertenece en un 98.7% al Estado peruano, representado por el Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (FONAFE), dependencia del Ministerio de Economía y Finanzas, y en un 1.3% a la Corporación Andina de Fomento (CAF). Canaliza los recursos que administra únicamente a través de las instituciones supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS). Crédito pre embarque: Es el préstamo que una entidad bancaria otorga a un exportador con la finalidad de cubrir los gastos que ocasione el embarque de una mercadería. Puede cubrir además los costos involucrados en la fabricación de la mercadería a embarcar. Crédito post embarque: Crédito que concede una empresa bancaria o financiera a un exportador con el objeto de comercializar sus productos en el extranjero y una vez que las mercancías fueron puestas a bordo del vehículo que las llevará a su destino. Las tasas de interés y otras condiciones que los bancos o financieras otorguen a sus clientes para los créditos tanto de pre embarque como post embarque dependerán de la evaluación y criterios que cada una establezca. 28 8. Valorando el rol del estado en la promoción del comercio internacional 8.1 Promoviendo el producto. 8.2 Plan estratégico Nacional Exportador (PENX) 8.3 Objetivos del Plan Estratégico Nacional Exportador 8.4 Planes operativos de Mercado 29 8.1 Promoviendo el Producto 8.2 Plan Estratégico Nacional Exportador 8.3 Objetivos del Plan Estratégico Exportador 8.4 Planes Operativos de Mercado PENX: Visión Misión O B J E T I V O S E S T R A T E G I C O S Desarrollar Oferta Exportable Facilitar Comercio Exterior Desarrollar Mercados Internacionales Desarrollar Cultura Exportadora O P E R A T I V I D A D Planes Opera6vos Sectoriales de Exportación Planes Estratégicos Regionales de Exportación Plan Maestro de Facilitación de Comercio Plan Opera6vos por Mercado Plan Maestro de Cultura Exportadora 30 PromPerú 31 Capacitación en Comercio Exterior a Docentes Nivel Intermedio

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

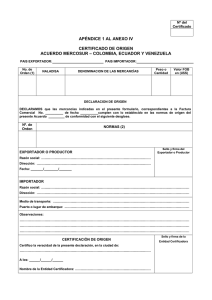

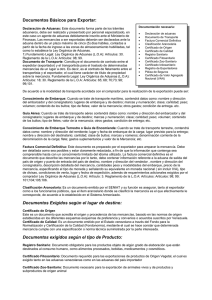

Iniciar sesión Disponible sólo para usuarios autorizados