Ejemplo de aplicación de Estado de Resultados File

Anuncio

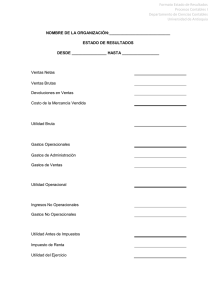

Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Ejercicios y aplicaciones. La sociedad ABC presenta durante el año 20XX la siguiente información para la presentación del Estado de Resultados Clasificado. Información sobre el movimiento de unidades en el período. Concepto Inventario inicial Unidades compradas Unidades devueltas en compras Unidades vendidas Unidades devueltas en ventas Costo Producto A Producto B 1.200 4.500 8.900 16.000 700 100 8.000 14.600 120 $ 12.500 $ 2.400 El movimiento de unidades en el período presentó las siguientes condiciones: o o o La organización utiliza el sistema de inventario periódico para la valuación de sus inventarios. Las unidades en inventario, las unidades compras y las unidades devueltas cuentan con el mismo costo. El precio de venta del Producto A es calculado con una utilidad del 20% sobre el costo y el precio de venta del Producto B se calcula con una utilidad del 25% sobre el mismo precio de venta. Gastos Operacionales: Concepto Valor Gastos de personal 12.000.000 Gastos por servicios generales 2.100.000 Gastos por honorarios 1.400.000 Gastos por fletes en ventas 670.000 Gastos por provisiones 710.000 Gastos por depreciación y amortización 1.260.000 Otros gastos 130.000 Total 18.270.000 Los gastos operacionales de administración representan el 60% de los mismos, la proporción restante corresponde a los gastos operacionales de ventas. Ingresos y Gastos No Operacionales: Concepto Ganancias en venta de activos fijos Ingresos por intereses Valor 4.000.000 760.000 1 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Otros ingresos no operacionales Pérdida en venta de inversiones Gastos financieros Otros gastos no operacionales Total 310.000 540.000 986.000 120.000 6.716.000 Conciliación fiscal. o El 40% de los ingresos no operacionales se consideran Ingresos No Constitutivos de Renta Ni Ganancias Ocasionales. o El 80% de los gastos financieros son considerados Gastos no Deducibles para efecto del impuesto de renta. o La organización contaba el año anterior con un Patrimonio Líquido por un valor de 960 millones de pesos, sobre la cual aplica una tasa de Renta Presuntiva de 3%. o La tasa impositiva aplicable a la organización es de 33% de la Renta Líquida. Solución. Para la construcción del Estado de Resultados, es necesario entonces realizar el cálculo de los diferentes elementos que lo componen, para lo cual se dará aplicación a los conceptos revisados en este apartado. El primer elemento que compone este estado financiero son los ingresos; para lo cual es necesario realizar el cálculo de los precios del producto A y B según la información suministrada: o Para A, se tiene que: Precio = Costo + Utilidad. Utilidad = 20% Costo. Reemplazando, Precio = Costo + 20% Costo. Por lo tanto, Precio = 12.500 + 20% (12.500) Así, Precio = 12.500 + 2.500 = 15.000 o Para B, se tiene que: Precio = Costo + Utilidad. Utilidad = 25% Precio. Reemplazando, Precio = Costo + 25% Precio. Por lo tanto, Precio = 2.400 + 25% Precio. Despejando la variable Precio, Precio – 25% Precio = 2.400. Precio (1 – 0,25) = 2.400. 2 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Precio = 2.400 / (1 – 0,25) = 3.200. Con esta información y el movimiento de las unidades de ambos productos, se puede proceder al cálculo de los ingresos operacionales y sus respectivas devoluciones en ventas, así: Precio Producto A $ 15.000 Concepto Unidades Ventas Valor Total 8.000 $ 120.000.000 Devoluciones en ventas Precio 120 $ Producto B $ 1.800.000 3.200 Concepto Unidades Valor Total 14.600 $ 46.720.000 Devoluciones en ventas 0 $ Ventas - Una vez calculados los ingresos operacionales, se debe proceder entonces al cálculo del costo de ventas, el cual debe calcularse bajo el sistema de inventario periódico para este caso. Para esto, se debe calcular el inventario final y a través del juego de inventarios, calcular el costo asociado a la generación de ingresos operacionales. Las unidades del inventario final de los productos comercializados se calculan como se indica a continuación: Concepto Inventario inicial Compras Devoluciones en compras Ventas Devoluciones en ventas Inventario final Producto A 1.200 8.900 700 8.000 120 1.520 Producto B 4.500 16.000 100 14.600 5.800 El Inventario final es el resultado de tomar el Inventario inicial más las compras y las devoluciones en ventas que representan el ingreso de mercancías, menos las devoluciones en compras y las ventas que representan la salida de mercancías. Una vez calculado el inventario final, se procede al cálculo del costo de ventas, tal como se plantea a continuación: o Para A, 3 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Concepto Unidades Valor Total Inventario inicial 1.200 $ Compras 8.900 $ 111.250.000 Devoluciones en compras 700 $ Fletes en compras - 8.750.000 $ - Mercancía disponible 9.400 $ 117.500.000 Inventario final 1.520 $ 19.000.000 $ 98.500.000 Costo de ventas o 15.000.000 Para B, Concepto Unidades Inventario inicial Compras Devoluciones en compras 4.500 $ 10.800.000 16.000 $ 100 $ 38.400.000 240.000 0 $ - 20.400 $ 48.960.000 5.800 $ 13.920.000 $ 35.040.000 Fletes en compras Mercancía disponible Inventario final Valor Total Costo de ventas No se debe olvidar que los fletes que se pagan en la adquisición de mercancía representarán un mayor valor de la misma. Teniendo en cuenta la información suministrada sobre los gastos operacionales, aplicando su distribución, se tendría que: Gastos Operacionales Gastos de personal Valor De Administración De Ventas $12.000.000 $ 7.200.000 $4.800.000 Gastos por servicios generales $ 2.100.000 $ Gastos por honorarios $ 1.400.000 $ 840.000 $ 560.000 Gastos por fletes en ventas $ 670.000 $ - $ 670.000 Gastos por provisiones $ 710.000 $ 426.000 $ 284.000 Gastos por depreciación y amortización $ 1.260.000 $ 756.000 $ 504.000 Otros gastos $ 130.000 $ 78.000 Total $18.270.000 $ 10.560.000 1.260.000 $ 840.000 $ 52.000 $7.710.000 En este caso, no se debe olvidar que los fletes que se pagan en la realización de ventas representan gastos operacionales exclusivos de ventas. Así, con la información recolectada hasta este momento, es posible calcular la Utilidad Contable Antes de Impuestos para realizar el cálculo del impuesto aplicable a la organización en este período. 4 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia A $120.000.000 $ 1.800.000 $118.200.000 $ 98.500.000 $ 19.700.000 Ventas brutas Devoluciones en ventas Ventas netas Costo de la mercancía vendida Utilidad bruta en ventas Gastos operacionales Utilidad operacional Ingresos no operacionales Gastos no operacionales Utilidad antes de impuestos B 46.720.000 46.720.000 35.040.000 11.680.000 $ $ $ $ $ Total $166.720.000 $ 1.800.000 $164.920.000 $133.540.000 $ 31.380.000 $ 18.270.000 $ 13.110.000 $ 5.070.000 $ 1.646.000 $ 16.534.000 A partir de la utilidad calculada, se realiza entonces la conciliación fiscal para calcular el impuesto a pagar: Utilidad Contable Ingresos no constitutivos de renta Gastos no deducibles Renta Líquida $ $ $ $ 16.534.000 2.028.000 788.800 15.294.800 La Renta Líquida debe ser comparada con la Renta Presuntiva para encontrar la Renta Líquida Gravable. Patrimonio Líquido Año Anterior Tasa de Renta Presuntiva Renta Presuntiva $ 960.000.000 3% $ 28.800.000 Dado que la Renta Presuntiva es mayor a la Renta Líquida, ésta constituirá la Renta Líquida Gravable sobre la cual habrá de aplicarse la tasa impositiva correspondiente. Renta Líquida Gravable Tasa impositiva Impuesto de renta $ $ 28.800.000 33% 9.504.000 Con esta información, puede entonces procederse a la construcción del Estado de Resultados Clasificado. Organización ABC Estado de Resultados Al 31 de Diciembre de 20XX Ventas brutas Devoluciones en ventas Ventas netas $ 166.720.000 $ 1.800.000 $ 164.920.000 5 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Costo de la mercancía vendida Inventario inicial Compras Devoluciones en compras Fletes en compras Mercancía disponible Inventario final $ 133.540.000 $ $ $ $ $ $ 25.800.000 149.650.000 8.990.000 166.460.000 32.920.000 Utilidad bruta en ventas $ 31.380.000 Gastos operacionales De administración Gastos de personal Gastos por servicios generales Gastos por honorarios Gastos por provisiones Gastos por depreciación y amortización Otros gastos De ventas Gastos de personal Gastos por servicios generales Gastos por honorarios Gastos por fletes en ventas Gastos por provisiones Gastos por depreciación y amortización Otros gastos $ 18.270.000 $ 10.560.000 $ $ $ $ $ $ 7.200.000 1.260.000 840.000 426.000 756.000 78.000 $ $ $ $ $ $ $ $ 7.710.000 4.800.000 840.000 560.000 670.000 284.000 504.000 52.000 Utilidad operacional $ 13.110.000 Ingresos no operacionales Ganancias en ventas de AF Ingresos por intereses Otros ingresos no operacionales $ 5.070.000 $ 1.646.000 Gastos no operacionales Pérdida en venta de inversiones Gastos financieros Otros gastos no operacionales Utilidad Antes de Impuestos Impuesto de renta Utilidad del Ejercicio $ $ $ $ $ $ 4.000.000 760.000 310.000 540.000 986.000 120.000 $ 16.534.000 $ 9.504.000 $ 7.030.000 6 Actividades PC1-ER-03 V1 Procesos Contables I Departamento de Ciencias Contables Universidad de Antioquia Elaboración de contenidos: Julián Esteban Zamarra Londoño Docente Departamento de Ciencias Contables – UdeA Andrés Mateo Martínez Gaviria Estudiante en modalidad de pasantía 7