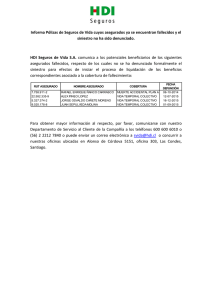

Versión en pdf

Anuncio