Aviso Renta 2014 (nacion_med pag)

Anuncio

")

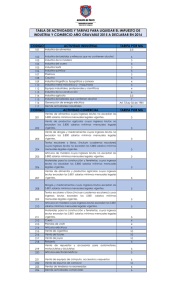

Y SU DIRECCIÓN GENERAL DE TRIBUTACIÓN comunican TRAMOS DE RENTA PARA EL PERÍODO FISCAL 2015 Desde el 1° de octubre del 2014, los nuevos tramos de renta que deben considerarse para el período fiscal 2015 son los siguientes: IMPUESTO AL SALARIO (Impuesto único sobre las rentas percibidas por el trabajo personal dependiente o por concepto de jubilación o pensión u otras remuneraciones por servicios personales) • Las rentas de hasta ¢793.000.00 mensuales no estarán sujetas al impuesto. • Sobre el exceso de ¢793.000.00 mensuales y hasta ¢1.190.000.00 mensuales……………………………….………………………………………………………………………10% • Sobre el exceso de ¢1.190.000.00 mensuales ..……………………………………………………………………………………………………………………………………………15% Créditos fiscales: - ¢1.490,00 mensuales por cada hijo - ¢2.230,00 mensuales por el cónyuge IMPUESTO A PERSONAS JURÍDICAS Y PERSONAS FÍSICAS CON ACTIVIDADES LUCRATIVAS Personas físicas con actividades lucrativas: • Las rentas de hasta ¢3.522.000.00 anuales, no estarán sujetas al impuesto. • Sobre el exceso de ¢3.522.000.00 anuales y hasta ¢5.259.000.00 anuales……………………………………………………………………..…………………………………… 10% • Sobre el exceso de ¢5.259.000.00 anuales y hasta ¢8.773.000.00 anuales……………………………………………………………………………………………………….......15% • Sobre el exceso de ¢8.773.000.00 anuales y hasta ¢17.581.000.00 anuales…………………………………………………………………………………………………………..20% • Sobre el exceso de ¢17.581.000.00 anuales……………………………………………………………………………………………………………………………...…………….… 25% Créditos fiscales: - ¢ 17.880.00 anuales por cada hijo - ¢26.760.00 anuales por el cónyuge Personas jurídicas: - Hasta ¢52.710.000.00 de ingresos brutos: el 10% - Hasta ¢106.026.000.00 de ingresos brutos: el 20% - Más de ¢106.026.000.00 de ingresos brutos: el 30% Lo anterior, de conformidad con lo establecido en los decretos N° 38692-H y N° 38691-H, publicados en La Gaceta 223, del 19 de noviembre del 2014