el nuevo plan de pagos a proveedores

Anuncio

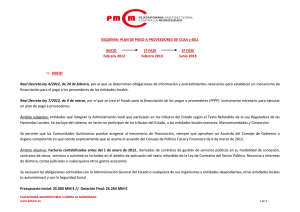

EL NUEVO PLAN DE PAGOS A PROVEEDORES GUÍA PRÁCTICA Departamento de Derecho Público 1 Índice I. INTRODUCCIÓN II. ANTECEDENTES: EL PLAN DE PAGOS A PROVEEDORES 2012 1. Acreditación de la deuda 2. Renuncia a los intereses y gastos 3. Criterios de prioridad. La quita de la deuda III. EL NUEVO PLAN DE PAGOS A PROVEEDORES 1. 2. 3. 4. 5. 6. Ámbito del Plan Disposiciones especiales aplicables a las Comunidades Autónomas Disposiciones especiales aplicables a las Entidades Locales Imposición de la renuncia a intereses y gastos Contabilización de las obligaciones Dotación adicional del Fondo para la Financiación de los Pagos a Proveedores IV. PROPUESTAS DE FUTURO: EL ANTEPROYECTO DE LEY ÓRGANICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO Y EL REGISTRO ELECTRÓNICO DE FACTURAS 1. 2. 3. 4. Medidas Medidas Medidas Medidas en caso de incumplimiento del PMP (periodo medio de pago) automáticas de prevención automáticas de corrección coercitivas 2 EL NUEVO PLAN DE PAGOS A PROVEEDORES I. INTRODUCCIÓN El Consejo de Ministros, en su reunión de 28 de junio de 2013, ha aprobado un nuevo Plan de Pagos a Proveedores que se contiene en el Real Decreto-Ley 8/2013, de 28 de junio, sobre morosidad de las Administraciones Públicas y de apoyo a Entidades Locales con problemas financieros, publicado en el Boletín Oficial del Estado de 29 de junio de 2013, con entrada en vigor al día siguiente. El Plan se presenta como una tercera y última fase del llamado mecanismo de financiación para el pago a proveedores y está concebido, en palabras del propio Real Decreto-Ley "como medida coyuntural y extraordinaria (que), ayude a las Administraciones autonómicas y locales a reducir su deuda comercial acumulada y puedan cumplir de forma inmediata con las nuevas reglas a futuro vinculadas al control de la deuda comercial. Se trata de poner el contador de la deuda comercial a cero con carácter previo a la implantación de la factura electrónica, del registro contable, del periodo medio de pagos y, en última instancia, de los controles de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.” La declaración de intenciones que figura en la Exposición de Motivos del Real Decreto-Ley 8/2013 sintetiza el programa del Gobierno en este sentido, lo que comprende: a) Dar continuidad al Plan de Pagos a Proveedores iniciado en 2012, culminando el mismo con lo que, de momento, es la última fase del Plan. b) Intentar saldar la totalidad de la deuda comercial o deuda con proveedores de las Comunidades Autónomas y de las Entidades Locales antes de poner en marcha las nuevas formas de control que el Estado se propone ejercer sobre la Administración autonómica y local en lo que se refiere a los pagos a sus proveedores. 3 c) Abrir un período de nuevo y estricto control de la deuda comercial de las Comunidades Autónomas y las Entidades Locales, que se sumaría al control del déficit que ya se ejerce sobre ambas. En lo que sigue analizaremos las líneas maestras del Real Decreto-Ley 8/2013 y lo haremos con objeto de facilitar a los proveedores las claves que les permitan recuperar, en todo o en parte, la deuda que las Administraciones Públicas mantienen con ellos, ofreciendo de manera gráfica los plazos de los que disponen y los trámites que deben cubrir para obtener el pago, destacando al mismo tiempo los compromisos que asumen a cambio, especialmente la renuncia a los intereses de demora y los gastos generados por la deuda pendiente. Es por ello que quedan fuera de nuestra consideración los aspectos de relación entre las Administraciones Públicas como los planes de ajuste que las entidades deudoras deben presentar ante el Ministerio de Hacienda y Administraciones Públicas. Al mismo tiempo, analizaremos las propuestas de futuro que ha formulado el Gobierno a través del Anteproyecto de Ley de Control de la Deuda Comercial en el Sector Público, a fin de comprobar en qué medida las mismas pueden impedir nuevos retrasos en los pagos y permiten dar fluidez a los mecanismos de abono a los proveedores, de cuyo correcto funcionamiento depende en ocasiones la viabilidad de las empresas que contratan con el Sector Público. II. ANTECEDENTES: EL PLAN DE PAGOS A PROVEEDORES 2012 El Plan de Pagos a Proveedores aprobado en 2012 (lo que en el Real Decreto-Ley 8/2013 se denomina la primera fase del mecanismo de financiación para el pago a proveedores), se inició con la publicación del Real Decreto-Ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las entidades locales. Como la propia denominación del Real Decreto-Ley indicaba, el mecanismo de financiación se refería exclusivamente a las Entidades Locales. Las Comunidades Autónomas hubieron de esperar hasta el 6 de marzo de 2012, fecha en la que el Consejo de Política Fiscal y Financiera aprobó un Acuerdo por el que se fijan las líneas generales de un mecanismo extraordinario de financiación para el pago a 4 los proveedores de las Comunidades Autónomas, que extendía el Plan a aquellas Comunidades que deseasen adherirse al mismo. En consecuencia, el Real Decreto-ley 7/2012, de 9 de marzo, por el que se crea el Fondo para la financiación de los pagos a proveedores, preveía ya que el Fondo que se creaba mediante ese Real Decreto-Ley atendiese tanto a los requerimientos de las Entidades Locales como a los de las Comunidades Autónomas que se hubiesen acogido al mecanismo, para todo lo cual se destinaba una cifra de 35.000 millones de euros. A su vez, el Real Decreto-Ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, ampliaba el ámbito de aplicación del Plan, incluyendo las Entidades Locales del País Vasco y Navarra, entre otras. Al mismo tiempo, se hacía extensible el Plan a cierto tipo de contratos o relaciones jurídicas que se habían quedado al margen del Real DecretoLey 4/2012. CIFRAS EL 1 ER DOTACIÓN INICIAL: 35.000.000.000 PLAN DE PAGOS A PROVEEDORES EN CIFRAS FONDOS UTILIZADOS: 28.460.140.000 CCAA: 18.643.470.152 EELL: 9.816.670.288 Fuente: Ministerio de Hacienda y Administraciones Públicas 5 Del contenido y, sobre todo, de la ejecución del primer Plan de Pagos a Proveedores conviene destacar algunos aspectos que son del máximo interés para comprender ciertas decisiones que se han adoptado en la aprobación del Real Decreto-Ley 8/2013 e intentar avanzar cómo puede discurrir la implementación del Real Decreto-Ley recientemente aprobado. 1. Acreditación de la deuda A efectos de comprobar las importantes diferencias entre el Plan 2012 y el actual en cuanto se refiere a los requisitos de facturación y acreditación de la deuda, debemos recordar cómo se resolvía esta cuestión en 2012, en que el artículo 2.1 del Real Decreto-Ley 4/2012 exigía que las obligaciones pendientes de pago a los contratistas reuniesen los siguientes requisitos: “a) Ser vencidas, líquidas y exigibles. b) Que la recepción, en el registro administrativo de la entidad local, de la correspondiente factura, factura rectificativa en su caso, o solicitud de pago equivalente hubiese tenido lugar antes del 1 de enero de 2012. c) Que se tratase de contratos de obras, servicios o suministros incluidos en el ámbito de aplicación del texto refundido de la Ley de Contratos del Sector Público aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre.” La Nota relativa a las dudas Interpretativas sobre la aplicación del Real Decreto-Ley 4/2012, de 24 de febrero, planteadas por la FEMP en su documento de 5 de marzo de 2012, aclaraba con gran solvencia lo que debía entenderse por obligación vencida líquida y exigible, en los siguientes términos: “Serán aquellas obligaciones en las que el contratista haya llevado a cabo las obligaciones contractuales y legales habiéndose prestado, por parte del órgano competente de la Entidad local, la conformidad a dicha obligación y que se encuentre vencida al haber transcurrido el plazo legal de pago sin que la obligación se haya abonado al contratista.” 6 Sólo en el supuesto de que la Corporación hubiese procedido a la devolución efectiva de las obligaciones reclamando su rectificación, a la notificación de las objeciones que impedían su reconocimiento y contabilización o existiese un procedimiento judicial en curso con posiciones controvertidas sobre el servicio prestado, cabía entender que tales facturas no cumplían el requisito de ser exigibles y por tanto no deberían incluirse en el Plan de Pagos. Asimismo, se consideraba en la citada Nota el supuesto de que la obligación estuviera prescrita, en cuyo caso quedaba también excluida del mecanismo de pagos. En el mismo sentido se expresaba el Acuerdo del Consejo de Política Fiscal y Financiera de 6 de marzo de 2012, que exigía igualmente el registro de la factura antes de 1 de enero de 2012. Así pues, el registro de la factura se constituía en un elemento esencial para decidir quiénes podrían incorporarse al mecanismo de pagos y quienes no. Ciertamente, el registro de la factura presentaba y presenta no pocos problemas: la solicitud de espera de la entidad pública deudora antes de proceder al registro, el devengo del IVA a cargo del proveedor por una factura que no ha cobrado, etc. Con todo, registrar o no la factura dependía en último término de la voluntad del proveedor, a diferencia de lo que sucede con el nuevo Plan, en el que el elemento determinante para la inclusión en el mecanismo de financiación es la contabilización de la obligación de pago por parte de la Administración deudora. EL PLAN 2012 SÓLO EXIGIA EL REGISTRO DE LA FACTURA PARA ACREDITAR LA EXISTENCIA DE LA DEUDA 2. Renuncia a los intereses y gastos El Plan 2012 imponía la condición de la renuncia a intereses y gastos para aquellos proveedores que decidiesen adherirse al mecanismo de financiación. El artículo 9.2 del Real Decreto-Ley 4/2012 establecía que: 7 “El abono a favor del contratista conlleva la extinción de la deuda contraída por la entidad local con el contratista por el principal, los intereses, costas judiciales y cualesquiera otros gastos accesorios.” El Acuerdo del Consejo de Política Fiscal y Económica del Gobierno de marzo de 2012, que permitía a las Comunidades Autónomas acogerse al Plan, reiteraba esa imposición que también se recoge en el Plan 2013. Como hemos de ver, el Plan 2013 reitera esta fórmula en los mismos términos, de lo que nos ocupamos más adelante, destacando la cuestionabilidad de la misma desde la perspectiva de las normas europeas de lucha contra la morosidad. EL PLAN 2012 EXIGIA TAMBIEN LA RENUNCIA A INTERESES Y GASTOS 3. Criterios de prioridad. La quita de la deuda El Plan 2012 estableció tres criterios de prioridad en el pago que no figuran en el Plan recientemente aprobado, de modo que las Administraciones deudoras habrían de proceder a pagar, en primer lugar, a aquellos proveedores y deudas que estuviesen en alguna de las siguientes situaciones: a) Que hubiesen ofertado algún descuento sobre el importe del principal de la obligación pendiente de pago. b) Que se tratase de una obligación pendiente de pago cuya exigibilidad se hubiese instado ante los Tribunales de Justicia antes del 1 de enero de 2012. c) Que la deuda se contase entre las más antiguas. 8 La invitación a ofertar una quita sobre el principal de la deuda fue objeto de numerosas críticas y, en algunos casos, ha podido dar lugar a situaciones pintorescas en las que los proveedores han ofrecido quitas insignificantes con el único fin de conseguir prioridad en el cobro. Acaso ello explica que esta previsión haya desaparecido del Real Decreto-Ley 8/2003. A DIEFERENCIA DEL PLAN 2012, EL NUEVO PLAN NO CONSIDERA LA QUITA DE LA DEUDA COMO CRITERIO PRIORITARIO PARA EL COBRO Otro criterio de prioridad era el de la reclamación judicial de la deuda, de modo que quienes tuviesen un proceso abierto contra las Administraciones deudoras, tenían también prioridad en el cobro, salvo el supuesto de controversia sobre la existencia del servicio al que hemos aludido en el apartado II.1 III. EL NUEVO PLAN DE PAGOS A PROVEEDORES 1. Ámbito del Plan A) Objetivo Como hemos visto, desde 2012 se ha ido ampliando progresivamente el ámbito de aplicación del mecanismo de pagos a proveedores. El nuevo Plan avanza en esa línea y lo hace tan intensamente que resulta de aplicación a un buen número de supuestos y relaciones jurídicas en las que no existe proveedor alguno. En efecto, el Real Decreto-Ley 8/2013 incluye ahora las deudas derivadas de la concesión de subvenciones, la indemnización por expropiaciones e incluso las transferencias de las Comunidades Autónomas a las Entidades Locales. Expresándolo ordenadamente, de acuerdo con lo dispuesto en el artículo 3 del Real Decreto-Ley 8/2013, el Plan alcanza a las obligaciones anteriores a 31 de mayo de 2013 derivadas de los contratos y relaciones jurídicas que se indican en el cuadro nº 1. 9 CUADRO Nº 1 ÁMBITO OBJETIVO DEL PLAN Obligaciones vencidas, líquidas y exigibles con anterioridad al 31 de mayo de 2013 derivadas de: a) Los contratos de obras, concesión de obras públicas, gestión de servicios públicos, también en su modalidad de concesión, incluyendo la subvención que se hubiere pactado a cargo de las Comunidades Autónomas o Entidades Locales, servicios, suministros, de colaboración entre el sector público y el sector privado, y los contratos privados de creación e interpretación artística y literaria o espectáculos, de acuerdo con lo previsto en el texto refundido de la Ley de Contratos del Sector Público aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre. b) Los contratos previstos en la Ley 31/2007, de 30 de octubre, sobre procedimientos de contratación en los sectores del agua, la energía, los transportes y los servicios postales. c) Contratos de arrendamiento sobre bienes inmuebles. d) Subvenciones otorgadas en el marco de la contratación pública, en concepto de bonificación de las tarifas pagadas por los usuarios por la utilización de un bien o servicio, en la parte financiada por la Comunidad Autónoma o Entidad Local. e) Conciertos suscritos en materia sanitaria, educativa y de servicios sociales, incluidos los suscritos con una entidad pública que no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores. f) Convenios de colaboración, siempre que su objeto sea la realización de actuaciones determinadas a cambio de una contraprestación. g) Encomiendas de gestión en las que la entidad encomendada tenga atribuida la condición de medio propio y servicio técnico de la Administración y no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores. h) Concesiones administrativas. i) Indemnizaciones por expropiaciones reconocidas por resolución judicial firme por el concepto ya liquidado judicialmente, siempre que la Administración sea la beneficiaria de la expropiación. j) Transferencias de las Comunidades Autónomas o de las Entidades Locales a asociaciones e instituciones sin fines de lucro y con fines sociales que desarrollen sus actividades principalmente en el ámbito de los colectivos a los que aluden los artículos 39, 49 y 50 de la Constitución española. Estas obligaciones de pago lo serán hasta el límite de las obligaciones pendientes de pago por parte de la Comunidad Autónoma o la Entidad Local, a 31 diciembre de 2012, a las citadas entidades. k) Las subvenciones para la realización de actividades de investigación, desarrollo e innovación de las entidades inscritas en el Registro de Centros tecnológicos y centros de apoyo a la innovación del Ministerio de Economía y Competitividad otorgadas por las Comunidades Autónomas. 10 B) Subjetivo Desde el punto de vista del ámbito de aplicación subjetivo, hemos de tener en cuenta los siguientes elementos esenciales: a) Las Administraciones Públicas afectadas El Real Decreto-Ley 8/2013 se aplica, exclusivamente, a las Administraciones deudoras incluidas dentro de las Comunidades Autónomas o las Entidades Locales o vinculadas con éstas. Comunidades Autónomas • Por lo que se refiere a las Comunidades Autónomas, el Real Decreto-Ley se aplica a las entidades que constituyen la Administración propiamente dicha de las mismas (Consejerías), así como al resto de entidades y organismos dependientes de aquéllas, con excepción de las sociedades mercantiles cuyo capital corresponda a la Comunidad Autónoma y operen en el mercado produciendo bienes y servicios. La referencia explícita que el artículo 8 del Real Decreto-Ley 8/2013 hace a las normas SEC exige que la delimitación de lo que es el subsector Comunidades Autónomas se haga de acuerdo con la dispuesto en el Reglamento (CE) 2223/96, de 29 de junio, relativo al sistema europeo de Cuentas Nacionales y Regionales de la Comunidad, que excluye a las llamadas sociedades no financieras públicas del subsector Comunidades Autónomas. • Desde la perspectiva subjetiva, quedan también incluidas en el Plan las Universidades Públicas por las obligaciones que tuviesen pendientes con anterioridad a 31 de mayo de 2013, hasta el límite de las obligaciones pendientes de pago por la Comunidad Autónoma a la Universidad a 31 de diciembre de 2012. 11 Entidades Locales En lo que afecta a las Entidades Locales, el nuevo Plan es aplicable a las siguientes entidades: • Las Entidades Locales mencionadas en el artículo 3.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, es decir, los municipios, las provincias y las islas. • Las mancomunidades de municipios respecto de las que no se haya iniciado un procedimiento de disolución. • Los consorcios cuya composición sea íntegramente local respecto de los que no se haya iniciado un procedimiento de disolución. • Las Entidades Locales de País Vasco y Navarra que estén incluidas en el modelo de participación en tributos del Estado, previa suscripción del correspondiente convenio entre la Administración General del Estado y las Diputaciones Forales del País Vasco o la Comunidad Foral de Navarra, según corresponda. Por la misma razón antes expresada, y teniendo en cuenta que el artículo 14 del Real Decreto-Ley remite también a las normas SEC, quedarían excluidas las llamadas sociedades no financieras públicas, esto es, las que operan en el mercado ofreciendo bienes y servicios, aunque sean de capital público suscrito por la Entidad Local. LAS ENTIDADES LOCALES QUE NO SE HALLEN AL CORRIENTE EN LOS PAGOS AL FONDO PARA LA FINANCIACIÓN DE LOS PAGOS A PROVEEDORES NO PODRÁN INCLUIR SUS FACTURAS EN ESTA NUEVA FASE Es importante constatar una exclusión que se contiene en el artículo 14.3 del Real Decreto-Ley 8/2013 en los siguientes términos: 12 “En todo caso, las Entidades Locales a las que se hubieran aplicado las fases anteriores de este mecanismo deberán, con fecha límite 3 de julio de 2013, estar al corriente de sus obligaciones de pago con el Fondo para la Financiación de los Pagos a Proveedores para poder incluir sus facturas en esta nueva fase.” b) Los Proveedores El Real Decreto-Ley 8/2013 entiende por proveedor “el titular de un derecho de crédito derivado de las relaciones jurídicas mencionadas en el artículo 3, así como al cesionario a quien se le haya transmitido el derecho de cobro.” El Real Decreto-Ley 8/2013 reitera la fórmula que ya figuraba en el primer Plan, de modo que el cesionario de la misma, cuando ésta se haya transmitido, se encuentra en pie de igualdad con los demás titulares de deuda a efectos de exigir su inclusión en el mecanismo de financiación. Ello es plenamente coherente con el reconocimiento de la posibilidad de la trasmisión de los derechos de cobro que se contienen en el artículo 218 del Texto Refundido de la Ley de Contratos del Sector Público. c) Los acreedores de los Proveedores En palabras de la Exposición de Motivos del Real Decreto Ley 8/2013, “otra de las principales novedades de esta nueva y última fase es la especial protección otorgada a los subcontratistas y al resto de acreedores de los proveedores de los que las Administraciones son deudoras. Para ello, se facilita información a estos acreedores para que puedan conocer en todo momento si sus deudores van a cobrar sus deudas con las Administraciones a través de este mecanismo, y en qué momento. El acceso a esta información les facilitará su toma de decisiones sobre el cobro de sus deudas pendientes con estos proveedores de las Administraciones, lo que permitirá extender el efecto económico dinamizador al resto de la cadena de pagos.” Es por ello que el artículo 4 del Real Decreto-Ley contiene una acabada regulación de este aspecto en los siguientes términos: 13 “Los acreedores de los proveedores a los que se refiere el artículo 2, incluidos en esta nueva fase del mecanismo, que, como obligados tributarios, en cumplimiento de la normativa tributaria, hubieran presentado la declaración anual informativa sobre las operaciones con terceras personas o las declaraciones informativas sobre operaciones incluidas en los libros registros, relativas a la información correspondiente a los ejercicios 2011 y 2012, podrán acceder y conocer, a través de la página web de la Agencia Estatal de Administración Tributaria, la siguiente información: a) Si las personas o entidades consignadas por el acreedor en las citadas declaraciones están incluidas en las relaciones certificadas enviadas por la Comunidad Autónoma o la Entidad Local al Ministerio de Hacienda y Administraciones Públicas o en las certificaciones individuales que hayan sido aceptadas por la Comunidad Autónoma o la Entidad Local. b) Si las personas o entidades consignadas por el acreedor en las citadas declaraciones están incluidas entre los proveedores que han aceptado el pago de su deuda a través de este mecanismo. c) La fecha en la que sea remitida la relación definitiva de facturas a pagar al agente de pagos del Fondo para la financiación de los pagos a proveedores. 2. Con respeto a la normativa sobre protección de datos de carácter personal, la información a la que tenga acceso el acreedor, de acuerdo con lo previsto en este artículo, podrá ser utilizada con el objetivo de facilitar el cobro de sus créditos pendientes de pago por parte de estos proveedores. A estos efectos, los mencionados proveedores podrán comunicar, antes del correspondiente pago, al agente de pagos del Fondo de Financiación para el Pago a Proveedores los embargos que, en su caso, se hubieran acordado.” LOS ACREEDORES DE LOS PROVEEDORES TIENEN DERECHO A LA INFORMACIÓN SOBRE LA INCLUSIÓN DEL PROVEEDOR EN EL MECANISMO DE FINANCIACIÓN Y A UTILIZAR ESTA INFORMACIÓN CON OBJETO DE COBRAR SUS PROPIOS CRÉDITOS 2. Disposiciones especiales aplicables a las Comunidades Autónomas La suma de los criterios de aplicación, objetivo y subjetivo, nos podría llevar a creer que todas las deudas pendientes derivadas de los contratos y relaciones jurídicas 14 mencionadas en el artículo 3 del Real Decreto-Ley (cuadro nº 1), de las que resulten deudoras cualesquiera de las Administraciones Públicas que hemos enumerado, quedan cubiertas por el nuevo Plan de Pagos. Sin embargo, la cosa está lejos de ser así en lo que respecta a las Comunidades Autónomas. Debe tenerse en cuenta que el ámbito de aplicación del Plan se matiza muy intensamente en el caso de las Comunidades Autónomas, de modo que el artículo 12 del Real Decreto-Ley 8/2013 distingue claramente entre la deuda que queda inmediatamente cubierta por el Plan y aquella otra que se halla pendiente del Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos a la que el artículo 12.2 del Real Decreto-Ley atribuye la competencia para extender el Plan a la deuda inicialmente excluida, “de acuerdo con la situación financiera de las Comunidades Autónomas”. El Real Decreto-Ley distingue, pues, entre deuda que puede incluirse ya en el mecanismo de financiación de pagos a proveedores (cuadro nº 2) y deuda que queda condicionada al acuerdo de la Comisión Delegada (cuadro nº 3). CUADRO Nº 2 DEUDA QUE SE INCLUYE DESDE AHORA EN EL NUEVO PLAN DE PAGOS El mecanismo de financiación de pagos a proveedores se aplica inmediatamente a la deuda nacida de las siguientes relaciones jurídicas: • Conciertos suscritos en materia sanitaria, educativa y de servicios sociales, incluidos los suscritos con una entidad pública que no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores. • Convenios de colaboración, siempre que su objeto sea la realización de actuaciones determinadas a cambio de una contraprestación. • Transferencias de las Comunidades Autónomas a las Entidades Locales. • Transferencias de las Comunidades Autónomas a las Universidades. • Transferencias a las asociaciones e instituciones sin fines de lucro y con fines sociales que desarrollen sus actividades principalmente en el ámbito de los colectivos a los que aluden los artículos 39, 49 y 50 de la Constitución española. • Subvenciones para la realización de actividades de investigación, desarrollo e innovación de las entidades inscritas en el Registro de Centros tecnológicos y centros de apoyo a la innovación del Ministerio de Economía y Competitividad otorgadas por las Comunidades Autónomas. • Obligaciones pendientes de pago de las universidades públicas con sus proveedores siempre que sean vencidas, líquidas y exigibles, con anterioridad al 31 de mayo de 2013. 15 CUADRO Nº 3 DEUDA QUE QUEDA PENDIENTE DEL ACUERDO DE LA COMISIÓN DELEGADA DEL GOBIERNO PARA ASUNTOS ECONÓMICOS Quedan pendientes de la adopción del citado acuerdo, las obligaciones nacidas de: • Los contratos de obras, concesión de obras públicas, gestión de servicios públicos, también en su modalidad de concesión, incluyendo la subvención que se hubiere pactado a cargo de las Comunidades Autónomas o Entidades Locales, servicios, suministros, de colaboración entre el sector público y el sector privado, y los contratos privados de creación e interpretación artística y literaria o espectáculos, de acuerdo con lo previsto en el texto refundido de la Ley de Contratos del Sector Público aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre. • Los contratos previstos en la Ley 31/2007, de 30 de octubre, sobre procedimientos de contratación en los sectores del agua, la energía, los transportes y los servicios postales. • Los contratos de arrendamiento sobre bienes inmuebles. • Las subvenciones otorgadas en el marco de la contratación pública, en concepto de bonificación de las tarifas pagadas por los usuarios por la utilización de un bien o servicio, en la parte financiada por la Comunidad Autónoma o Entidad Local. • Las encomiendas de gestión en las que la entidad encomendada tenga atribuida la condición de medio propio y servicio técnico de la Administración y no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores. • Las concesiones administrativas. • Las indemnizaciones por expropiaciones reconocidas por resolución judicial firme por el concepto ya liquidado judicialmente, siempre que la Administración sea la beneficiaria de la expropiación. Como puede verse, sólo ciertas deudas de las Comunidades Autónomas quedan cubiertas de manera inmediata por el nuevo Plan de Pagos. En efecto, queda cubierto todo lo relativo al sector sanitario y educativo, así como las transferencias de las Comunidades Autónomas a las Entidades Locales, y otras entidades públicas o privadas, cuya deuda no deriva de contratos sujetos al Texto Refundido de la Ley de Contratos del Sector Público. Por el contrario, el grueso de los contratos que enumera el artículo 3 del propio Real Decreto-Ley (obra, suministros, servicios, concesión de obra pública, gestión de servicios públicos, colaboración público privada…) no están de momento cubiertos por esta tercera fase del mecanismo y quedan a la espera de la decisión de la Comisión Delegada del Gobierno. 16 EL REAL DECRETO-LEY DISTINGUE DOS TIPOS DE DEUDA DE LAS COMUNIDADES AUTÓNOMAS: LAS RELACIONADAS EN EL CUADRO Nº 2 QUEDAN CUBIERTAS DESDE AHORA POR EL PLAN. LAS ENUMERADAS EN EL CUADRO Nº 3 DEBEN ESPERAR AL ACUERDO DE LA COMISIÓN DELEGADA DEL GOBIERNO PARA ASUNTOS ECONÓMICOS Debe hacerse notar que, a diferencia del primer Plan, ahora el Consejo de Política Fiscal y Financiera, órgano de composición paritaria Estado-Comunidades Autónomas, parece haber cedido protagonismo a favor de la Comisión Delegada del Gobierno para Asuntos Económicos, órgano estrictamente gubernamental al que se atribuye la decisión de incluir o no los contratos de las Comunidades Autónomas que por el momento han quedado fuera de la cobertura del Plan. Asimismo, debe considerarse que el cronograma que establece el artículo 12 y transcribimos en el cuadro nº 4, rige sólo para aquellos proveedores que estén mencionados en el número 1 del artículo 12 del Real Decreto-Ley (que hemos relacionado en el cuadro nº 2), de modo que los titulares de la deuda que nace del contrato de obras, suministros, servicios y otros han de esperar hasta la decisión de la Comisión Delegada del Gobierno para Asuntos Económicos que pondrá en funcionamiento esta nueva fase del mecanismo de pagos a determinados proveedores de las Comunidades Autónomas en los plazos que en su acuerdo se indiquen. 17 CUADRO Nº 4 CRONOGRAMA Y PROCEDIMIENTO APLICABLE A LAS DEUDAS DE LAS COMUNIDADES AUTÓNOMAS CUBIERTAS DESDE AHORA POR EL NUEVO PLAN DE PAGOS 1. Hasta el 19 de julio de 2013, la Comunidad Autónoma deberá enviar por vía telemática y con firma electrónica al Ministerio de Hacienda y Administraciones Públicas una relación certificada por el Interventor General de la Comunidad Autónoma en la que figuren las obligaciones mencionadas en el artículo 3. 2. Hasta el 24 de julio de 2013, el Ministerio de Hacienda y Administraciones Públicas realizará comprobaciones sobre la relación remitida por las Comunidades Autónomas y se subsanarán los errores detectados. 3. Desde el 25 de julio hasta el 6 de septiembre de 2013, los proveedores podrán consultar esta relación y aceptar, en su caso, el pago de la deuda a través de este mecanismo. 4. Aquellos proveedores no incluidos en la relación inicial, podrán solicitar hasta el 6 de septiembre de 2013 a la Comunidad Autónoma deudora la emisión de un certificado individual de reconocimiento de la existencia de obligaciones pendientes de pago, que reúnan los requisitos previstos en el artículo 3, a cargo a la Comunidad Autónoma. La solicitud de este certificado implica la aceptación del proveedor en los términos señalados en el apartado anterior. 5. El certificado individual se expedirá por el Interventor General de la Comunidad Autónoma en el plazo de diez días hábiles desde la presentación de la solicitud, considerándose a estos efectos inhábil el mes de agosto. En el caso de que no se hubiera contestado la solicitud en plazo se entenderá rechazada. 6. Hasta el 20 de septiembre de 2013, el Interventor General de la Comunidad Autónoma comunicará al Ministerio de Hacienda y Administraciones Públicas, por vía telemática y con firma electrónica, una relación completa certificada de las facturas, que cumpliendo los requisitos previstos en este título I del Real Decreto-ley, hayan sido aceptadas por los proveedores. 7. La Comunidad Autónoma permitirá a los proveedores consultar su inclusión en esta información actualizada y en caso de estar incluidos podrán conocer la información que les afecte con respeto a la normativa de protección de datos de carácter personal. 3. Disposiciones especiales aplicables a las Entidades Locales En el caso de los proveedores de las Entidades Locales no existen las diferencias que hemos apreciado a propósito de los de las Comunidades Autónomas. En el supuesto de los proveedores de las Entidades Locales, el artículo 16 del Real Decreto-Ley 8/2013 no establece distinciones, de modo que el procedimiento y los plazos que resumimos en el cuadro nº 5 son válidos para cualquier tipo de deuda, sea cual sea su origen. 18 EN RELACIÓN CON LAS ENTIDADES LOCALES NO SE ESTABLECE DISTINCIÓN POR LOS TIPOS DE DEUDA Y TODAS ELLAS QUEDAN CUBIERTAS POR EL NUEVO PLAN DE PAGOS Sin embargo, es preciso recordar que los proveedores de las Entidades Locales que no se encuentren al corriente las obligaciones de pago con el Fondo para la Financiación de los Pagos a Proveedores, quedan excluidas. Debe tenerse en cuenta que el mecanismo de pagos incluía la concertación de operaciones de crédito de las Entidades Locales con el Fondo, cuyo pago estaba garantizado con la participación de cada Entidad Local en los Presupuestos Generales del Estado. Pues bien, las que no hayan hecho frente a las devoluciones a las que venían obligadas como consecuencia de las operaciones concertadas, no pueden participar en esta nueva fase, salvo que se pongan al corriente de pago, para lo que han dispuesto de unos días de la publicación del Real Decreto-Ley 8/2013. En efecto, el Real Decreto-Ley se publicó el 29 de junio y daba plazo hasta el 3 de julio para que las Entidades Locales se pusieran al corriente de las obligaciones de pago con el Fondo. 19 CUADRO Nº 5 CRONOGRAMA Y PROCEDIMIENTO APLICABLE A LAS DEUDAS DE LAS ENTIDADES LOCALES 1. Hasta el 19 de julio de 2013, el interventor de la Entidad Local deberá enviar por vía telemática y con firma electrónica al Ministerio de Hacienda y Administraciones Públicas una relación certificada en la que figuren las obligaciones mencionadas en el artículo 3, de la que aquél estará obligado a informar al Pleno de la respectiva corporación. En dicha relación se especificará la aplicación presupuestaria y el tipo de relación jurídica, incluyendo, en su caso, la modalidad contractual, de la que se deriva la obligación incluida en la mencionada relación. 2. Desde el 25 de julio de 2013 hasta el 6 de septiembre de 2013, los proveedores podrán consultar aquella relación y aceptar, en su caso, el pago de la deuda a través de este mecanismo. 3. Aquellos proveedores no incluidos en la relación inicial, podrán solicitar hasta el 6 de septiembre de 2013 a la Entidad Local deudora la emisión de un certificado individual de reconocimiento de la existencia de obligaciones pendientes de pago, que reúnan los requisitos previstos en el artículo 3, a cargo de la Entidad Local. La solicitud de este certificado implica la aceptación del proveedor en los términos señalados en el apartado anterior. 4. El certificado individual se expedirá por el interventor de la Entidad Local en el plazo de diez días hábiles desde la presentación de la solicitud, considerándose a estos efectos inhábil el mes de agosto. En el caso de que no se hubiera contestado la solicitud en plazo se entenderá rechazada. 5. Hasta el 20 de septiembre de 2013 el Interventor comunicará al Ministerio de Hacienda y Administraciones Públicas, por vía telemática y con firma electrónica, una relación completa certificada de las facturas, que cumpliendo los requisitos previstos en este título I del Real Decreto-ley, hayan sido aceptadas por los proveedores, incluyendo las solicitudes aceptadas de certificados individuales. 6. Las Entidades Locales permitirán a los proveedores consultar su inclusión en la información actualizada, con respeto a la normativa de protección de datos de carácter personal. 20 4. Imposición de la renuncia a intereses y gastos Como hemos advertido, el Real Decreto-Ley 8/2013 reitera la imposición de la renuncia a intereses y gastos para todos aquellos proveedores que se adhieran al nuevo Plan de Pagos. El artículo 6 utiliza la conocida fórmula con arreglo a la cual, “El abono a favor del proveedor conlleva la extinción de la deuda contraída por la Comunidad Autónoma o Entidad Local, según corresponda, con el proveedor por el principal, los intereses, costas judiciales y cualesquiera otros gastos accesorios.” Nos hallamos aquí ante uno de los aspectos más controvertidos del Real DecretoLey, si tenemos en cuenta el enorme arsenal de normas europeas y españolas que prohíben las cláusulas y las prácticas que impongan la renuncia a intereses de demora y gastos. Las normas que declaran la nulidad de las cláusulas y prácticas excluyentes de los intereses de demora y gastos, se contienen en las Leyes españolas sobre morosidad, que transponen lo establecido en las Directivas europeas sobre ese mismo particular. Con objeto de situar el asunto en sus justos términos, hemos de recordar la sucesión de normas, tanto españolas como comunitarias, que se han aprobado al respecto, comenzando por estas últimas. A) Derecho comunitario La Directiva 2000/35/CE del Parlamento europeo y del Consejo, de 29 de junio de 2000, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, dispuso lo siguiente en su artículo 3.1: “1. Los Estados miembros velarán porque: c) el acreedor tendrá derecho a intereses de demora …” 21 A su vez, el artículo 3.3 de la misma Directiva establecía lo siguiente: “Los Estados miembros dispondrán que cualquier acuerdo sobre la fecha de pago o sobre las consecuencias de la demora que no sea conforme a lo dispuesto en las letras b) a d) del apartado 1 y en el apartado 2 no sea aplicable o dé lugar al derecho a reclamar por daños si, consideradas todas las circunstancias del caso, entre ellas los usos habituales del comercio y la naturaleza del producto, es manifiestamente abusivo para el acreedor.” La Directiva anterior ha sido derogada por la Directiva 2011/7/UE del Parlamento Europeo y del Consejo, de 16 de febrero de 2011, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. La citada Directiva declara con mayor contundencia aún la nulidad de las cláusulas que excluyan el cobro de intereses de demora. Así, el artículo 7.1 de la misma afirma: “Los Estados miembros dispondrán que una cláusula contractual o una práctica relacionada con la fecha o el plazo de pago, el tipo de interés de demora o la compensación por costes de cobro si resulta manifiestamente abusiva para el acreedor no sea aplicable o pueda dar lugar a una reclamación por daños.” La Directiva pone especial énfasis en lo relativo a intereses de demora y costes de cobro, declarando abusivas cualesquiera cláusulas o prácticas que excluyan el interés de demora o los costes de cobro. Debe notarse en este punto que no sólo se proscriben las cláusulas abusivas, sino también las prácticas que merezcan esa calificación, en un intento de cerrar el paso a cualquier actuación tendente a excluir o limitar los intereses y gastos devengados como consecuencia de la demora. El propio artículo 7 de la Directiva señala en sus números 2 y 3 lo siguiente: “A efectos del apartado 1, se considerará manifiestamente abusiva una cláusula contractual o una práctica que excluya el interés de demora.” 22 “A efectos del apartado 1, se presumirá que una cláusula contractual o una práctica que excluya la compensación por los costes de cobro a los que se hace referencia en el artículo 6 es manifiestamente abusiva.” Al mismo tiempo, la nueva Directiva ha dedicado una especial atención a las operaciones en que intervengan los poderes públicos, afirmando en su artículo 4.1 lo siguiente: “Los Estados miembros se asegurarán de que, en las operaciones comerciales en las que el deudor sea un poder público, el acreedor tenga derecho, al vencimiento del plazo definido en los apartados 3, 4 y 6, a intereses legales de demora, sin necesidad de aviso de vencimiento.” B) Derecho español Por lo que se refiere a las normas internas, la transposición de las Directivas la ha llevado a cabo la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, que estableció en su artículo 5 lo que sigue: “El obligado al pago de la deuda dineraria surgida como contraprestación en operaciones comerciales incurrirá en mora y deberá pagar el interés pactado en el contrato o el fijado por esta Ley automáticamente por el mero incumplimiento del pago en el plazo pactado o legalmente establecido, sin necesidad de aviso de vencimiento ni intimación alguna por parte del acreedor.” A su vez, el artículo 9.1 de la misma Ley afirmaba: 23 “Serán nulas las cláusulas pactadas entre las partes sobre la fecha de pago o las consecuencias de la demora que difieran en cuanto al plazo de pago y al tipo legal de interés de demora establecidos con carácter subsidiario en el apartado 2 del artículo 4 y en el apartado 2 del artículo 7, así como las cláusulas que resulten contrarias a los requisitos para exigir los intereses de demora del artículo 6, cuando tengan un contenido abusivo en perjuicio del acreedor, consideradas todas las circunstancias del caso, entre ellas, la naturaleza del producto o servicio, la prestación por parte del deudor de garantías adicionales y los usos habituales del comercio. No podrá considerarse uso habitual del comercio la práctica repetida de plazos abusivos. Asimismo, para determinar si una cláusula es abusiva se tendrá en cuenta, considerando todas las circunstancias del caso, si dicha cláusula sirve principalmente para proporcionar al deudor una liquidez adicional a expensas del acreedor, o si el contratista principal impone a sus proveedores o subcontratistas unas condiciones de pago que no estén justificadas por razón de las condiciones de que él mismo sea beneficiario o por otras razones objetivas.” Por su parte, la disposición final primera de la Ley 3/2004 declaraba aplicable la misma a los contratos públicos y procedía a dar nueva redacción al Texto Refundido de la Ley de Contratos de las Administraciones Públicas, aprobado por el Real Decreto Legislativo 2/2000, de 16 de junio de 2000 (TRLCAP), de modo que el artículo 169.3 de dicho Texto quedaba como sigue: “3. En el supuesto del artículo 167.a), el contratista tendrá derecho al abono del interés de demora previsto en la Ley por la que se establecen medidas de lucha contra la morosidad en operaciones comerciales de las cantidades debidas o valores económicos convenidos, a partir del vencimiento del plazo previsto para su entrega, así como de los daños y perjuicios sufridos.” 24 La Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, mantuvo la misma prevención acerca de las cláusulas y condiciones que excluyan el pago de intereses de demora, de modo que la redacción del artículo 9 de la Ley 3/2004 no varió en su contenido sustancial, por lo que lo damos aquí por reproducido con la cita anterior. El reciente Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo ha vuelto a modificar la Ley 3/2004, incrementando el diferencial del tipo de interés de demora aplicable y disminuyendo el plazo de pago, pero ha reiterado la calificación de nulidad para las cláusulas excluyentes de los intereses de demora, en términos que reproducen lo que ya establecía la redacción original de la Ley que hemos transcrito. En suma, la Ley 3/2004 ha mantenido desde su redacción original hasta hoy las dos ideas clave que ya figuraban en la redacción original de su artículo 9: por un lado, la nulidad de las cláusulas que excluyan los intereses de demora; por otro, la afirmación de que dichas cláusulas son abusivas y nulas cuando tengan por objeto atribuir una ventaja económica al deudor a expensas del acreedor. Sin embargo, hay dos aspectos que han cambiado en la Ley 3/2004 tras la aprobación del Real Decreto Ley 4/2013, al que inmediatamente nos referiremos. Como hemos visto, la Directiva 2011/7/UE declaró inaplicables las cláusulas abusivas (entre ellas las que impongan la renuncia a los intereses de demora), ampliando esa clasificación también a las prácticas que tengan el mismo objeto y finalidad. Pues bien, el Real Decreto-Ley 4/2013 ha trasladado esa misma norma a nuestro derecho, de modo que ahora la rúbrica del artículo 9 de la Ley 3/2004 se refiere también a las prácticas abusivas. Es por ello que el último párrafo del artículo 9.1 de la Ley afirma ahora lo siguiente: “Asimismo, para determinar si una cláusula o práctica es abusiva se tendrá en cuenta, considerando todas las circunstancias del caso, si sirve principalmente para proporcionar al deudor una liquidez adicional a expensas del acreedor, o si el contratista principal impone a sus proveedores o subcontratistas unas condiciones de pago que no estén justificadas por razón de las 25 condiciones de que él mismo sea beneficiario o por otras razones objetivas.” En segundo lugar, la nueva redacción del artículo 9.1 de la Ley 3/2004 incluye, tras la entrada en vigor del Real Decreto-Ley 4/2013, una mención expresa a los costes de cobro contemplados en el artículo 8 de la propia Ley 3/2004, estableciendo lo siguiente: “Se presumirá que es abusiva aquella cláusula que excluya la indemnización por costes del artículo 8.” Aunque la calificación de abusiva para las cláusulas que excluyen el cobro de los costes o gastos se podía considerar implícita en la redacción anterior, el Real Decreto-Ley 4/2013 ha querido explicitar que también las cláusulas que excluyan los costes son abusivas y nulas. El argumento que puede darse para salvar la contradicción entre el Real DecretoLey 8/2013 y las normas citadas, se centraría en afirmar el carácter voluntario de la adhesión al mecanismo de financiación de pagos a proveedores y de la renuncia correspondiente. Sin embargo, ese argumento tropieza con dos serias objeciones: en primer lugar, que la situación de demora en los pagos ha puesto a muchas empresas en una situación límite en la que es prácticamente imposible decidir no adherirse al Plan. En segundo término, que el elemento de la voluntariedad también está presente en la firma de un contrato en la que una parte otra imponga a la otra esa misma renuncia y, sin embargo, las normas citadas la consideran abusiva y nula. La solución a la situación que crea el Real Decreto-Ley 8/2013, con su exigencia de renuncia a intereses y gastos, no puede ser de carácter inmediato. Es evidente que a pesar de lo discutible de la decisión de obligar a renunciar a los intereses y gastos, las Administraciones Públicas afectadas interpretarán que todo aquel que se ha adherido al mecanismo de financiación ha renunciado a ellos, como ya ha ocurrido en la aplicación del Plan 2012. La cuestión que se plantea es si tras haber cobrado el principal de la deuda con cargo al Plan 2013, los proveedores pueden 26 exigir el pago de intereses y gastos. A este respecto puede afirmarse que esa exigencia sólo tendrá éxito en vía judicial, en la cual puede plantearse la discordancia del Real Decreto-Ley 8/2013 con la Directiva 2011/7/UE y aun con la propia legislación interna a la que hemos hecho referencia. En este sentido, de acuerdo con la Directiva y la Ley española, podría plantearse que la renuncia a los intereses y gastos se tenga por abusiva y no puesta, de modo que el Juez resuelva ignorando la existencia de esa renuncia y reconociendo los intereses y gastos devengados. Sin embargo, no puede olvidarse que la imposición de la renuncia se contiene en una norma con rango de Ley, lo que hace más difícil al Juez optar por la solución de tener por no puesta la misma. En tal caso, sólo cabría que el Juez adoptase alguna de estas dos soluciones: a) Intentar una interpretación del Real Decreto-Ley 8/2013 conforme con la Directiva y la legislación interna, cosa que no parece posible puesto que, como hemos señalado, se trata de normas difícilmente reconciliables, de modo que no se nos ocurre una interpretación razonable capaz de armonizar ambas normas. b) Plantear una cuestión prejudicial ante el Tribunal de Justicia de la Unión Europea con arreglo a lo dispuesto en el artículo 267 del Tratado de Funcionamiento de la Unión Europea, cuestión que puede ser solicitada ya por el propio proveedor que inicie el proceso judicial. Esta vía supone sin duda una considerable dilación del proceso pero tendría la virtualidad de zanjar una cuestión que ya se ha planteado en sucesivas ocasiones. Así, en el supuesto probable de obtener una resolución favorable del Tribunal de Justicia, esto es, una resolución en el sentido de que el artículo 6 del Real Decreto-Ley 8/2003 es contrario a la Directiva 2011/7/UE, ello supondría: en primer lugar, que el Juez o Tribunal que estuviese decidiendo el caso, habría de aplicar prioritariamente la Directiva, lo que llevaría al reconocimiento del derecho del proveedor a percibir los intereses de demora y los gastos ocasionados por el principal de la deuda; en segundo lugar, esa resolución aclararía el panorama en cuanto a futuras imposiciones de renuncia de esa naturaleza. 27 El proceso judicial, con el elemento adicional de la cuestión prejudicial, constituye sin duda una vía lenta que puede disuadir al proveedor de acudir a la misma. Sin embargo, ha de tenerse en cuenta que la posición del que acuda a esa vía es relativamente confortable desde el punto de vista procesal, puesto que ya habría cobrado el principal de la deuda con cargo al Plan de Pagos y sólo tiene la posibilidad de ganar un importe, el de los intereses más los gastos, que tenía perdido como consecuencia de la renuncia que le impone el artículo 6 del Real Decreto-Ley 8/2013. LA RENUNCIA QUE IMPONE EL REAL DECRETO-LEY A LOS INTERESES Y GASTOS PODRIA HALLARSE EN CONTRADICCION CON LAS NORMAS EUROPEAS Y ESPAÑOLAS SOBRE MOROSIDAD 5. Contabilización de las obligaciones En este punto aparece otra de las novedades más significativas del Real DecretoLey 8/2013, novedad que no favorece precisamente los intereses de los proveedores. Hay que recordar que, como hemos visto, el Plan de 2012 hacía de la factura registrada el elemento determinante para decidir quiénes podían ser incluidos en el mecanismo de financiación para pagar a los proveedores. Con las dificultades que podría tener el registro de la factura (solicitud de espera de la Administración Pública deudora, devengo del IVA...), es innegable que el Plan 2012 concedió al proveedor la iniciativa, de modo que quienes hubiesen decidido presentar la factura en el registro correspondiente se podrían beneficiar del mecanismo de financiación. Y hay que tener en cuenta que una vez que el proveedor decidía la presentación de la factura en el registro, la Administración deudora no disponía de margen para rechazarla, como no puede rechazarse la recepción de los documentos que se presenten ante cualquier registro público, siempre que el documento guarde relación con el registro de que se trate. El Real Decreto-Ley 8/2013, por su parte, ha invertido los términos, de modo que ahora la inclusión del mecanismo de financiación de pagos a proveedores depende en gran medida de la actitud de la Administración deudora. En efecto, el artículo 3 del Real Decreto-Ley 8/2013 vuelve a reiterar la exigencia de que se trate de 28 obligaciones vencidas, líquidas y exigibles. Pero además exige que se hallen contabilizadas de acuerdo con lo previsto en los artículos 11 y 15 del propio Real Decreto-Ley. El Real Decreto-Ley 8/2013 es particularmente exigente con las Comunidades Autónomas, de modo que la inclusión de las obligaciones pendientes en el mecanismo de financiación requiere una rigurosa conducta presupuestaria por parte de aquéllas. Así, si la deuda se devenga en ejercicios anteriores a 2012, deberá estar recogida en la Cuenta General, esto es, en el documento que recoge la ejecución real del presupuesto, en la que deberá figurar la deuda no pagada como obligación pendiente. Si la deuda corresponde a 2012 o 2013, deberá figurar también en el presupuesto de esos ejercicios y habrá de constar en la comunicación que se realice al Ministerio de Hacienda Y Administraciones Públicas, periódicamente, sobre el grado de ejecución del presupuesto de la Comunidad de que se trate. En definitiva, puede afirmarse que las nuevas condiciones establecidas en el Real Decreto-Ley 8/2013 atribuyen al deudor el reconocimiento de la existencia de la deuda a través de la exigencia de contabilización. La contabilización de la obligación a que se refiere el Real Decreto-Ley viene a coincidir con lo que en la Ley General Presupuestaria es el reconocimiento de la obligación. Se trata de aquella fase de la gestión del gasto en la que, previa acreditación documental de la realización del servicio, el órgano administrativo reconoce la existencia de la obligación, momento a partir del cual sólo queda ordenar el pago y proceder materialmente al mismo (artículo 73 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria). La cuestión es si la deuda con los proveedores se halla en una fase tal de madurez presupuestaria, puesto que, de no estarlo, no sería posible su inclusión en el Plan. Las dificultades derivadas de la exigencia de contabilización serán prácticamente insuperables en el supuesto frecuente de que la obra o el servicio se hayan realizado al hilo de un contrato previo, como ampliación de éste. En esos casos, puede darse incluso la circunstancia de que las obligaciones nacidas de la obra o servicio adicional no estén contempladas en los Presupuestos de la Administración de que se trate, por entender que la partida presupuestaria que cubría el contrato original era suficiente, aun no siéndolo. Pues bien, si no hay una previsión 29 presupuestaria inicial, es prácticamente imposible que se reconozca y contabilice obligación alguna. El análisis de las normas citadas evidencia que los requisitos para la inclusión en el mecanismo de financiación de pagos a proveedores se han endurecido en el nuevo Plan. En efecto, ahora se exige la factura o documento que acredite la prestación del servicio y, además, el reconocimiento de la misma por la Administración deudora y la adecuada contabilización de la deuda. Por lo demás, tal como se plantea en el Real Decreto-Ley 8/2013, la ausencia de contabilización es insubsanable una vez que el Real Decreto-Ley ha entrado en vigor. En efecto, tanto el artículo 11 (relativo a las Comunidades Autónomas) como el artículo 15 (relativo a las Entidades Locales) exigen que las obligaciones pendientes de pago se hallen contabilizadas con anterioridad a la entrada en vigor del Real Decreto-Ley. EL NUEVO PLAN ENDURECE LOS REQUISITOS DE ACREDITACIÓN DE LA DEUDA SOBRE EL DE 2012. YA NO BASTA EL REGISTRO DE LA FACTURA, SINO QUE LA OBLIGACIÓN DE PAGO DEBE HALLARSE CORRECTAMENTE CONTABILIZADA EN LOS PRESUPUESTOS DE LA ADMINISTRACIÓN DEUDORA 6. Dotación adicional del Fondo para la Financiación de los Pagos a Proveedores La Memoria que acompaña al Real Decreto-Ley 8/2013, cuyo contenido ha transcendido en diversos medios, cifra la deuda pendiente global en 19.350 millones de euros, de los que 15.324 millones corresponderían a las Comunidades Autónomas y 4.047 millones a las Entidades Locales. Sin embargo, la disposición final tercera del Real Decreto-Ley sólo dota el Fondo con 8.200 millones de euros adicionales, una cifra que se sitúa por debajo de la mitad del total de deuda pendiente estimada como máxima por el Gobierno. La causa de esa decisión ha de buscarse, sin duda, en el importante volumen de deuda de las Comunidades Autónomas que ha quedado excluida, por ahora, de la cobertura del nuevo Plan. Por ello ha de entenderse que, una vez la Comisión 30 Delegada para Asuntos Económicos decida sobre la ampliación del Plan a los contratos inicialmente excluidos, se procedería a realizar una dotación adicional, hasta el límite máximo estimado por el propio Gobierno. EL FONDO DE FINANCIACIÓN PARA LOS PAGOS A PROVEEDORES SE DOTA CON 8.200 MILLONES DE EUROS IV. PROPUESTAS DE FUTURO: EL ANTEPROYECTO DE LEY ÓRGANICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO Y EL REGISTRO ELECTRÓNICO DE FACTURAS Con objeto de intentar que no se vuelvan a reiterar las situaciones de impago que se han vivido hasta ahora, el Gobierno ha dado a conocer un anteproyecto de Ley Orgánica de Control de la deuda comercial en el Sector Público que podría afectar a la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera e incorporar esa forma de control como parte del principio de sostenibilidad financiera. El citado anteproyecto gira en torno a un concepto central: el de periodo medio de pago (PMP), obligando a todas las Administraciones Públicas a su publicación periódica, la primera de las cuales deberá tener lugar a partir de la aprobación de la Ley. Al mismo tiempo, se obliga a las Administraciones a disponer de planes de tesorería que garanticen el pago en el plazo de 30 días que establece la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, tras la modificación de la misma por el Real Decreto-Ley 4/2013, de 22 febrero. Pues bien, a partir de ahí se contemplan medidas escalonadas y progresivas que van estableciendo un control cada vez más estrecho (sistema automático y progresivo de medidas de control) sobre las Administraciones incumplidoras. A tal efecto es preciso distinguir: 31 1. Medidas en caso de incumplimiento del PMP (periodo medio de pago) Cuando el PMP de una Administración Pública supere el plazo máximo previsto en la normativa sobre morosidad (30 días), aquélla deberá incluir en la actualización de su Plan de tesorería inmediatamente posterior: a) El importe de los recursos que va a dedicar mensualmente al pago a proveedores para poder reducir su PMP a 30 días. b) El compromiso de adoptar las medidas cuantificadas que permitan generar la tesorería necesaria para reducir su PMP a 30 días. 2. Medidas automáticas de prevención Cuando el PMP de una Comunidad Autónoma supere en más de 30 días el plazo máximo previsto en la normativa sobre morosidad (es decir, supere los 60 días) durante dos meses consecutivos a contar desde la mencionada actualización de su Plan de tesorería, se pondrán en marcha las medidas automáticas de prevención. En este caso, será el Ministerio de Hacienda y Administraciones Públicas el que comunicará a la Comunidad Autónoma lo siguiente: a) El importe que deberá dedicar mensualmente al pago a proveedores. b) Las medidas cuantificadas a adoptar que permitan generar la tesorería necesaria para reducir el PMP. A su vez, la Comunidad Autónoma deberá incluirlo en su Plan de tesorería en el mes siguiente a dicha comunicación. 3. Medidas automáticas de corrección Cuando el PMP de una Comunidad Autónoma supere en más de 30 días el plazo máximo previsto en la normativa sobre morosidad (es decir, supere los 60 días) durante dos meses consecutivos a contar desde la última de las actualizaciones del 32 Plan de tesorería que hubo de realizar como consecuencia de las medidas impuestas por el Ministerio, se pondrán en marcha las medidas automáticas de corrección, que consistirán en: a) Se iniciará el procedimiento de retención de los importes a satisfacer por los recursos de los regímenes de financiación para pagar directamente a los proveedores. b) Determinadas modificaciones presupuestarias requerirán la adopción de un acuerdo de no disponibilidad de igual cuantía. c) Todas sus operaciones de endeudamiento a largo plazo precisarán de autorización del Estado. d) La Comunidad Autónoma deberá incluir nuevas medidas en su plan de tesorería para cumplir el plazo máximo de pago previsto en la normativa de morosidad. 4. Medidas coercitivas A partir de la aplicación de las medidas anteriores, el Ministerio de Hacienda y Administraciones Públicas podrá determinar la entrada automática de las Comunidades Autónomas en los mecanismos adicionales de financiación vigentes (Fondo de Liquidez Autonómico y Fondo de Financiación para el Pago a Proveedores). Cuando el PMP de la Comunidad Autónoma supere en más de 30 días el plazo máximo de la normativa de morosidad (es decir, supere los 60 días) durante dos meses consecutivos, a contar desde la comunicación de la aplicación de las medidas automáticas de corrección, se aplicarán las siguientes medidas coercitivas: a) La Comunidad Autónoma deberá adoptar los acuerdos necesarios de no disponibilidad de créditos y efectuar la correspondiente retención de créditos. b) En ciertos casos, las competencias normativas que se atribuyan a las Comunidades Autónomas en relación con los tributos cedidos pasarán a ser ejercidas por el Estado. 33 c) De no adoptarse alguna de las dos medidas citadas o si éstas son insuficientes, el Ministerio de Hacienda y Administraciones Públicas podrá acordar el envío de una comisión de expertos para valorar la situación económico-presupuestaria de la Comunidad Autónoma. d) Si el Ministerio de Hacienda y Administraciones Públicas lo solicita, se deberá constituir un depósito con intereses en el Banco de España equivalente al 0,2% de su PIB nominal, en sintonía con lo que el artículo 126 del Tratado de Funcionamiento de la Unión Europea exige a los Estados miembros que incurren en déficit excesivo. Las propuestas de futuro se completan con un segundo anteproyecto de Ley de impulso de la factura electrónica y creación del Registro contable de facturas en el Sector Público que constituye una medida adicional que pretende favorecer el seguimiento riguroso de la morosidad administrativa. Madrid, 10 de julio de 2013 Si desea ampliar la información en relación con el asunto de la presente Guía, puede contactar con el Departamento de Derecho Público de: C/ Alfonso XII, 38 28014 Madrid Tel. 914294333 Fax.914299100 contratació[email protected] 34