indice - Obrapropia

Anuncio

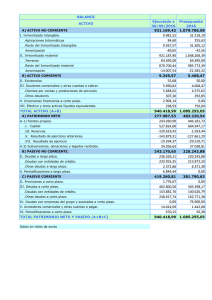

INDICE TEMA 1: CONCEPTOS BASICOS DE LA CONTABILIDAD 1 • INTRODUCCION 1 • EL PATRIMONIO EMPRESARIAL 2 • LAS CUENTAS 2 • MASAS PATRIMONIALES 3 • INVENTARIO 4 • BALANCE DE SITUACIÓN 5 • EJERCICIOS 7 TEMA 2: EL REGISTRO CONTABLE DE LAS OPERACIONES 17 • FUENTES DE INFORMACION CONTABLE 17 • TEORIA DEL CARGO Y DEL ABONO 17 • REGISTRO DE LAS OPERACIONES 18 • BALANCE DE SUMAS Y SALDOS 18 • EJERCICIOS 19 TEMA 3: LA CUENTA DE MERCADERIAS 25 • EL IVA 25 • CUENTAS RELACIONADAS CON LA COMPRA 26 • CUENTAS RELACIONADAS CON LA VENTA 30 • CUENTAS PARA EL AJUSTE DE EXISTENCIAS AL CERRAR EL EJERCICIOS EJERCICIOS 33 • TEMA 4: GASTOS E INGRESOS 35 49 • GASTOS 49 • INGRESOS 53 • REGULARIZACION Y APLICACIÓN DEL RESULTADO 54 • EL IMPUESTO SOBRE BENEFICIOS 57 • EJERCICIOS 59 TEMA 5: VALORACION DE LAS EXISTENCIAS 69 • METODOS DE VALORACION: FIFO Y PMP 69 • AJUSTE DE EXISTENCIAS 70 • DETERIORO DE VALOR DE EXISTENCIAS 70 • EJERCICIOS 73 TEMA 6: LOS ENVASES Y EMBALAJES 85 • ENVASES Y EMBALAJES SIN FACULTAD DE DEVOLUCION 85 • ENVASES Y EMBALAJES CON FACULTAD DE DEVOLUCION 85 • EJERCICIOS 89 TEMA 7: GASTOS DE PERSONAL 95 • CONTABILIZACION DE NOMINAS Y TC 95 • CASOS PARTICULARES 96 • EJERCICIOS 99 TEMA 8: EL INMOVILIZADO 125 • INMOVILIZADO MATERIAL 125 • INMOVILIZADO INTANGIBLE 126 • INVERSIONES INMOBILIARIAS 127 • AMORTIZACIÓN 128 • SALIDAS DE INMOVILIZADO 129 • EJERCICIOS 131 TEMA 9: EFECTOS COMERCIALES E INSOLVENCIAS DE TRÁFICO 143 • EFECTOS EN CATERA 143 • GESTION DE CBRO 144 • DESCUENTO E EFECTOS 144 • EFECTOS IMAGADOS 145 • INSOLVENIAS 146 • EJERCICIOS 149 TEMA 10: PERIODIFICACION CONTABLE 159 • CASOS PARTICULARES 159 • EJERCICIOS 163 TEMA 11: LEASING 167 • FORMALIZACION DEL CONTRATO 167 • PAGO CUOTAS 167 • AMORTIZACION 168 • RECLASIFICACIÓN 168 • EJERCICIOS 169 TEMA 12: PRESTAMOS • CONCEPTOS IMPORTANTES 173 173 EJERCICIOS GENERALES 177 SOLUCIONES DE LOS EJERCICIOS POR TEMA. 217 • TEMA 1 217 • TEMA 2 227 • TEMA 3 241 • TEMA 4 271 • TEMA 5 291 • TEMA 6 315 • TEMA 7 333 • TEMA 8 345 • TEMA 9 375 • TEMA 10 391 • TEMA 11 403 • TEMA 12 421 TEMA 1 Conceptos básicos de contabilidad INTRODUCCIÓN La contabilidad es la ciencia que orienta a los sujetos económicos para que éstos coordinen y estructuren en libros y registros adecuados la composición cualitativa y cuantitativa del patrimonio, así como las operaciones que amplían o reducen dicho patrimonio. Los objetivos de la contabilidad son tres: a) informar sobre la situación económico-financiera de la empresa. Esta información se presentará a través de los inventarios y de los balances. b) Informar sobre el resultado obtenido en un ejercicio económico. Esta información se presentará fundamentalmente a través de la cuenta de pérdidas y ganancias. c) Informar sobre las causas de dicho resultado. Esta información se presentará también en la cuenta de pérdidas y ganancias. La información contenida en el balance y en la cuenta de pérdidas y ganancias irá completada, ampliada y comentada en otro documento anual: la memoria. Estos tres documentos (balance, cuenta de pérdidas y ganancias y memoria) junto con el estado de cambios en el patrimonio neto (que nos informa de cambio en el patrimonio tanto de este año como de años anteriores) y el estado de flujos de tesorería (que nos informa de los movimientos de dinero) son las denominadas "cuentas anuales", obligatorias para todo empresario. Esta información debe formularse respetando una serie de normas y principios contables (ver PGC). El PGC, además de perseguir una función armonizadora pretende también armonizar la información contable con la legislación mercantil española y con las directivas de la UE. Con todos estos principios y normas, de aplicación obligatoria, se pretende que la información contable refleje la imagen fiel del patrimonio y los resultados de la empresa. 1 ● Contabilidad Financiera para PYMES ● CONCEPTO DE PATRIMONIO El patrimonio neto es la diferencia entre el patrimonio activo (Bienes + derechos) y el patrimonio pasivo (obligaciones). Patrimonio neto = bienes + derechos - obligaciones La situación financiera normal será que el conjunto de bienes y derechos sumen más que las obligaciones: la situación contraria podría suponer un estado de quiebra. LAS CUENTAS COMO REPRESENTACIÓN DEL PATRIMONIO En contabilidad, los elementos patrimoniales (bienes, derechos y obligaciones) se reagrupan en unos conceptos denominados "cuentas". Una cuenta es un concepto que representa los elementos que componen el patrimonio y que sirve de instrumento contable para reflejar la situación inicial y las variaciones que posteriormente ocurran en cada elemento patrimonial. Algunas de las cuentas más representativas son: • Caja: representa el dinero en efectivo que hay en la empresa. • Bancos c/c: representa el dinero que la empresa tiene ingresado en las diferentes cuentas corrientes que tiene abiertas en entidades financieras. • Mercaderías: representa los géneros que hay en existencia en el almacén • Terrenos y bienes naturales: solares propiedad de la empresa. • Construcciones: representa los edificios propiedad de la empresa. • Maquinaria: máquinas mediante las cuales se realiza la elaboración de los productos. • Equipos para proceso de información: ordenadores y demás conjuntos electrónicos. • Mobiliario: muebles, material y equipos de oficina. • Elementos de transporte: vehículos propiedad de la empresa. • Proveedores: Facturas pendientes de pago por compra de géneros. • Proveedores, efectos comerciales a pagar: las mismas deudas de la cuenta anterior, pero formalizadas en pagarés o letras. 2 ● Contabilidad Financiera para PYMES ● • Clientes: facturas pendientes de cobro por ventas de géneros o por la prestación de servicios o por trabajos realizados. • Clientes, efectos comerciales a cobrar: son los mismos créditos de la cuenta anterior, pero formalizados en pagarés o letras. • Acreedores varios: deudas con suministradores de servicios. • Acreedores, efectos comerciales a pagar: deudas de la cuenta anterior, pero formalizadas pagarés o letras. • Deudores varios: derechos de cobro de la empresa por prestación de servicios que no forman parte de su actividad. • Deudores, efectos comerciales a cobrar: representa los mismos créditos de la cuenta anterior, pero formalizados en pagarés o letras • Proveedores de inmovilizado a corto plazo: deudas con suministradores de inmovilizado. • Proveedores de inmovilizado a largo plazo: el mismo contenido que la cuenta anterior, pero cuando el vencimiento de la deuda es a más de un año. • Deudas a corto plazo: obligaciones contraídas por préstamos recibidos, con vencimiento no superior a un año. • Deudas a largo plazo: el mismo contenido que la cuenta anterior, pero con vencimiento superior a un año. • Créditos a corto plazo: préstamos y otros créditos no comerciales concedidos a terceros con vencimiento no superior al año. • Créditos a largo plazo: el mismo contenido que la cuenta anterior, pero con vencimiento superior al año. • Capital: aportación del propietario a la empresa. MASAS PATRIMONIALES Los elementos patrimoniales se reagrupan en "cuentas"; pero éstas, o su vez, se reagrupan en unos conceptos más amplios denominados "masas patrimoniales' que forma el balance de la empresa, abarcando cada masa una serie de cuentas que tienen una misma funcionalidad económica o financiera. La clasificación es la siguiente: 3 ● Contabilidad Financiera para PYMES ● Activo Activo no corriente: activo que va a permanecer en la empresa por un periodo superior al año Inmovilizado intangible: activo que no posee una consistencia física Inmovilizado material: inmovilizado que tiene una presencia física en la empresa. Inversiones financieras a LP: derechos de cobro a largo plazo e inversiones superiores al año. Activo corriente: activo que va a permanecer en la empresa por un periodo no superior al año. Existencias: materiales que tenemos en el almacén formando el stock de la empresa. Deudores comerciales y cuentas a cobrar: derechos de cobro a corto plazo de la empresa e inversiones con vencimiento inferior al año. Efectivo: tesorería de la empresa. Pasivo Patrimonio neto: representa los recursos que el empresario o sociedad ha aportado a la empresa, así como los beneficios que ha quedado a disposición de la misma (reservas) o que están pendientes de ser distribuidos. Pasivo no corriente: deudas pendientes de pago con vencimiento a más de un año. Pasivo corriente: deudas pendientes de pago con vencimiento hasta un año. EL INVENTARIO Es una relación detallada de los elementos patrimoniales de una empresa. No existe un modelo oficial ni legal, por lo que la forma en que suelen presentarse los inventarios obedece a usos convencionales. Las tres partes en las que se estructura el inventario son: • Encabezamiento: contiene los datos que individualizan el inventario (fecha, nombre y apellidos del comerciante o razón social, domicilio). 4 ● Contabilidad Financiera para PYMES ● • • Cuerpo: suele contener las cuentas, con detalle de unidades, precio por unidad, cantidades parciales y totales, dividido en activo y pasivo, detallando al final, en un resumen el valor neto. Pie: contiene una diligencia, firmada por el empresario o gerente, en la que se certifica el neto patrimonial expresándolo en letra. EL BALANCE DE SITUACIÓN Tanto los balances como los inventarios son representaciones del patrimonio empresarial en un momento concreto, por lo tanto la información es coincidente. Sin embargo, ambos documentos adoptan formas distintas de representación del patrimonio porque pretenden dar una información distinta sobre el mismo. Las diferencias fundamentales entre el inventario y el balance son: • • • • • • El inventario suele ser analítico (con detalle de unidades, precio por unidad, etc) pero el balance siempre es sintético. El inventario es obligatorio dos veces en cada ejercicio económico (una al principio y otra al final) pero el balance de situación sólo es obligatorio una vez al año. En el inventario el patrimonio neto suele expresarse en un resumen, por diferencia entre el activo y las obligaciones; sin embargo, en los balances, el patrimonio neto aparece incluido dentro del pasivo, en el epígrafe de patrimonio neto. En el inventario, las cuentas no aparecen agrupadas en masas patrimoniales, pero si en los balances de situación. Los datos para confeccionar el inventario suelen extraerse de fuentes extracontables, mientras que los datos que aparecen en el balance de situación se extraen de los registros contables. Los inventarios y el balance de situación deben figurar en el libro de “inventarios y cuentas anuales", sólo el balance de situación (por ser una de las cuenta anuales) debe ser depositado en el Registro Mercantil por parte de las sociedades obligadas a efectuar dicho depósito. 5 6 ● Contabilidad Financiera para PYMES ● ● Contabilidad Financiera para PYMES ● EJERCICIO 1 Rellenar el recuadro siguiente indicando si las cuentas son de activo o pasivo en la primera columna y en la siguiente la masa patrimonial a la que pertenecen, después realizar el balance de situación considerando que cada cuenta tiene por valor 10 euros excepto la de capital y calcular el valor del mismo CUENTAS 1ª 2ª Caja Bancos Mercaderías Terrenos y bienes naturales Construcciones Maquinaria Equipos proceso de información Mobiliario Elementos de transporte Proveedores, efectos comerciales a pagar Clientes Clientes, efectos comerciales a cobrar Acreedores varios Acreedores, efectos comerciales a pagar Deudores varios Deudores, efectos comerciales a cobrar Proveedores de inmovilizado a corto plazo Proveedores de inmovilizado a largo plazo Créditos a inmovilizado CP por enajenación de Deudas a corto plazo 7 ● Contabilidad Financiera para PYMES ● Deudas a largo plazo Créditos a corto plazo Créditos a largo plazo Créditos a cp al personal Capital social Proveedores Aplicaciones informáticas Créditos LP enajenación inmovilizado EJERCICIO 2 Rellenar el recuadro siguiente indicando si las cuentas son de activo o pasivo en la primera columna y en la siguiente la masa patrimonial a la que pertenecen, después realizar el balance de situación considerando que cada cuenta tiene por valor 8 euros excepto la de capital y calcular el valor del mismo CUENTAS Deudas a lp con entidades de crédito Propiedad industrial Inversiones en terrenos y bienes naturales Créditos lp al personal Obligaciones y bonos a cp Efectos a pagar a cp Caja Acreedores varios Acreedores, efectos comerciales a pagar Deudores varios Deudores, efectos comerciales a cobrar Proveedores de inmovilizado a corto plazo 8 1ª 2ª ● Contabilidad Financiera para PYMES ● Proveedores de inmovilizado a largo plazo Créditos a inmovilizado CP por enajenación de Aplicaciones informáticas Inversiones en construcciones Embalajes Efectos a pagar a LP HP acreedor por conceptos fiscales Envases Clientes Reserva legal Construcciones Utillaje Banco Capital EJERCICIO 3 Rellenar el recuadro siguiente indicando si las cuentas son de activo o pasivo en la primera columna y en la siguiente la masa patrimonial a la que pertenecen, después realizar el balance de situación considerando que cada cuenta tiene por valor 15 euros excepto la de capital y calcular el valor del mismo Terrenos y bienes naturales Deudas a LP con entidades de crédito Créditos a LP Créditos a inmovilizado LP por enajenación de Productos terminados 9 ● Contabilidad Financiera para PYMES ● Inversiones financieras a lp en instrumentos de patrimonio Elementos de transporte Créditos a CP Proveedores, efectos comerciales a pagar Fianzas constituidas a CP Fianzas constituidas a LP Fianzas recibidas a CP Fianzas recibidas a LP HP deudor por diversos conceptos Organismos acreedores de la seguridad Social Materias primas Inversiones financieras cp en instrumentos de patrimonio Caja Bancos Deudas a cp con entidades de crédito Imposiciones a CP Deudores Imposiciones a LP Proveedores Caja, moneda extrajera Mercaderías Deudas a CP Efectos a pagar a LP HP acreedor por conceptos fiscales Envases Clientes 10 ● Contabilidad Financiera para PYMES ● Construcciones Reservas legales Proveedores de inmovilizado a LP Otras instalaciones Clientes, efectos comerciales a cobrar Maquinaria Equipos para procesos de información Capital EJERCICIO 4 El 25/8/2008 un empresario constituye una sociedad unipersonal SOFAS Y COMPAÑÍA SL cuya actividad principal consiste en la venta de sofás, al inicio de la actividad se cuenta con los siguientes elementos patrimoniales a nombre de la empresa: • • • • • • Se compró un local comercial valorado en 120.000 euros, el 20% del valor del local corresponde al solar. Se pagaron 50.000 euros en efectivo y por el resto se firmó un préstamo hipotecario a devolver en 30 años en cuotas mensuales 1.000 sofás almacenados que se han comprado a un proveedor por valor de 56 euros cada uno. La mitad del pago ha quedado aplazado a 90 días. El saldo en el banco es de 15.000 euros Se compró una máquina por valor de 20.000 euros, de la que se deben un 70% pendiente de pago a 90 días. En la caja existen 1.200 euros en efectivo. Se compro un ordenador y un programa informático por valor de 2.000 y 1.300 euros respectivamente, de los que se pago la mitad al contado y la otra mitad queda pendiente a 60 días. Redactar el inventario, calcular el valor del capital y confeccionar el balance de situación de la anterior empresa. 11