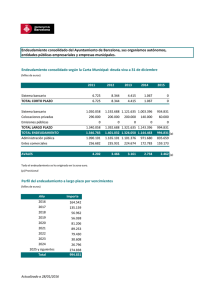

Endeudamiento de los hogares en Chile

Anuncio