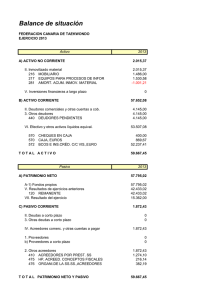

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL Campus Santo

Anuncio