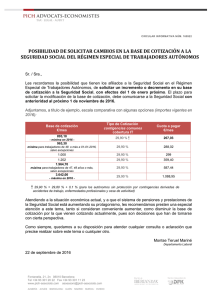

Guía del Trabajador Autónomo

Anuncio