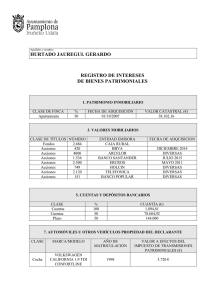

boletín oficial de las cortes generales

Anuncio