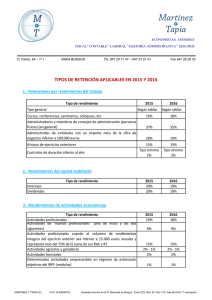

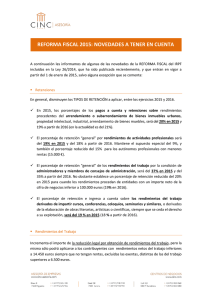

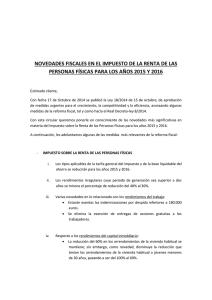

REFORMA FISCAL

Anuncio