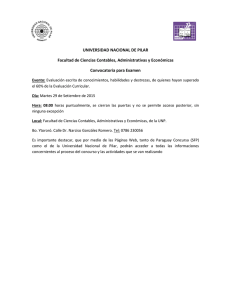

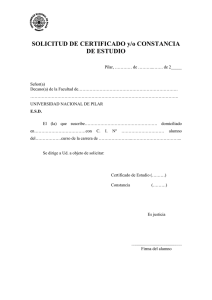

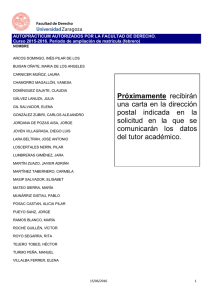

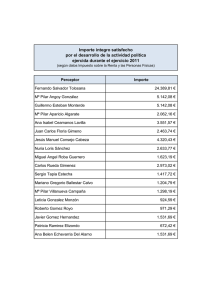

Universidad Nacional del Pilar - Contraloría General de la República

Anuncio