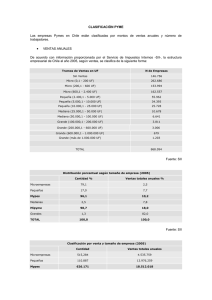

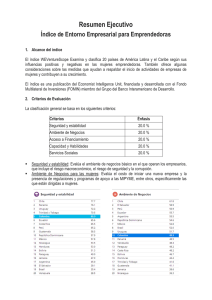

Estructura de la Oferta y el Acceso al Financiamiento de las MIPYME’s en El Salvador: una revisión preliminar Juan Carlos Sánchez1 Introducción En El Salvador, así como en muchos países de Latinoamérica, las Micro, Pequeñas y Medianas Empresas (MIPYME´s) representan un sector muy importante dentro de sus economías, pues un gran porcentaje de la población económicamente activa labora en estas empresas. El objetivo del artículo es hacer una revisión de la oferta de financiamiento de las MIPYME´s y las restricciones que tienen estas en el acceso al crédito. A nivel internacional no existen definiciones estandarizadas sobre las empresas que integran el sector MIPYME´s. En El Salvador existen diferentes clasificaciones utilizadas por las instituciones relacionadas con la temática; sin embargo para éste artículo se utiliza la clasificación de la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), en la cual se considera el número de trabajadores empleados remunerados y permanentes que las conforman, el valor de las ventas brutas de las empresas y el tipo de establecimiento para realizar las operaciones (Ver Anexo 1). I. Importancia de las MIPYME´s en El Salvador Las MIPYME´s juegan un rol importante en las economías, asociadas principalmente a la generación de empleo y negocios; estos establecimientos abarcan entre el 25% y el 40% del Producto Interno Bruto (PIB), y representan alrededor del 60% de la población rural en edad de trabajar (BMI, 2005). Para el caso de El Salvador se estima que cerca de 3 millones de personas pertenecen a familias que dependen de micros y pequeñas empresas, al mismo tiempo las MIPYME´s contribuyen en un 43% al PIB de El Salvador (FUSADES, 2005). En países subdesarrollados las MIPYME´s presentan características diferentes, entre sus debilidades o vulnerabilidades pueden mencionarse: dificultades para ofrecer colateral, baja remuneración o ingresos, mínimas prestaciones sociales, percepción de alto riesgo de los negocios, limitadas políticas públicas, microempresas fuertemente vinculadas a pobreza, empleos e ingresos de subsistencia, e informalidad general del sector; lo que redunda en altos costos de financiamiento para el sector. Sin embargo, las MIPYME´s tienen elementos de fortaleza que deben desarrollarse, como es la alta capacidad de generar empleos y por tanto contribuir al crecimiento de la economía, pueden también promover el espíritu empresarial y el emprendedurismo y ser un canal para implementación de estrategias antipobreza. Según el Censo Económico del Ministerio de Economía desarrollado en 2005, las MIPYME´s emplean a 457,854 personas, equivalentes al 65.45% del total de ocupados en todos los sectores censados2; con ello se destaca el significativo nivel de ocupación que generan. La investigación abarca desde la concepción principal de las MIPYME´s, algunos criterios de su clasificación, así como datos que muestran la evolución del sector en cuanto a empleo, valor agregado, enfocado detenidamente en sus fuentes de financiamiento, donde se trata de abordar el terma de los costos de intermediación de las instituciones especializadas en microfinanzas. Se evalúa el período 2001-2006, partiendo del hecho de que es un período en el cual se comenzaron a gestionar mayores esfuerzos para desarrollar este sector. 1 Especialista del Departamento de Investigación Económica y Financiera 2 Excluye al sector agropecuario, que sería censado en 2007. 3 En la Tabla No 1, se puede observar que la microempresa como segmento absorbe a 264,365 personas que representan el 57.7% del total de personal ocupado en el sector MIPYME’s; y el 37.8% de la fuerza laboral ocupada en el total de actividades censadas. Le siguen la pequeña empresa que ocupa a 112,576 personas que constituyen el 24.6% respecto al total en MIPYME’s y el 16.1% a nivel total de censados; y luego los medianos establecimientos que se desempeñan con 80,913 personas. Es importante mencionar que el personal ocupado por las MIPYME´s representa casi el 16.4% de la Población Económicamente Activa (PEA); y el 17.7% del Total de Población Ocupada, estimadas a nivel nacional para 20053. Con respecto a las actividades económicas que desarrollan las MIPYME´s, según el Censo del 2005, un 66% de establecimientos se dedican al comercio, un 18.4% a servicios, un 13% a la industria, un 2.3% a transporte, un 0.3% a actividades de construcción, un 0.05% a actividades de electricidad y un 0.04% a actividades de la agroindustria. en la economía salvadoreña, siendo, la faceta de mayor importancia la social, ya que éstas se vinculan directamente a la generación de empleo y reducción de los niveles de pobreza. II. Experiencia de las MIPYME´s en el acceso al crédito en otras economías La falta de acceso al financiamiento de las MIPYME´s es uno de los diferentes problemas que tienen estas para crecer y ser competitivos. Según estudios realizados a nivel latinoamericano sobre las Pequeñas y Microempresas (PYME´s), estos señalan diez áreas de problemas (Tabla No 2), donde se puede apreciar como el financiamiento está aunado a otros problemas empresariales. En países como Chile, el 72% de las PYME´s tienen acceso al crédito de la banca, mientras niveles mínimos se observan en México con alrededor de 32%, según algunos estudios que no muestan un nivel de certeza alto. Sin embargo, en otros países de la región de América Latina, menos de la mitad de las PYME´s tienen acceso al crédito; situación muy diferente a la que enfrentan en países desarrollados, donde prácticamente la mayoría de las PYME´s (92%) tienen acceso al crédito bancario, aún cuando pueden persistir limitaciones para las Microempresas, como en el caso de Estados Unidos donde el 33% no tienen acceso a financiamiento5. Como consecuencia de las limitaciones en el acceso a fuentes de financiamiento favorables, las PYME´s lo hacen de forma inadecuada. Como financiamiento favorable debe entenderse el acceso a recursos a tasas de interés competitivas, plazos largos, garantías o colaterales razonables, entre otros. Según el Censo de Ministerio de Economía, las MIPYME´s aporta el 42.7% del Valor Agregado Censal (V.A.C.)4 total, del cual los medianos establecimientos proveen la mitad de dicho porcentaje. Estos indicadores muestran la importancia que tienen las MIPYME´s 3 Las estimaciones 2005 de la PEA (2,792,632) y de la Población Ocupada Total del País (2,591,076), se basan en Encuestas de Hogares de Propósitos Múltiples, DIGESTYC, Ministerio de Economía (estas cifras pueden cambiar al oficializar los datos) 4 El Valor Agregado Censal (V.A.C.) no es comparable con el Valor Agregado a nivel de Cuentas Macroeconómicas. El V.A.C. para el caso de la Industria, Agroindustria y Construcción se calcula a partir de la Producción Bruta menos el Consumo Intermedio. En el caso del Comercio, Servicios, Electricidad y Transporte se refiere a las Ventas Totales y Otros Ingresos de Operación, menos los Costos y Gastos de Operación. 5 Banco Multisectorial de Inversiones, 2005 4 Según los estudios del BID para el año 2005, en América Latina las principales fuentes de fondos de las PYME´s son (en orden de importancia): 1º) fondos propios (reinversión de utilidades), 2º) crédito de proveedores y 3º) crédito bancario (en condiciones que se pueden calificar de onerosas). Esta situación limita el crecimiento de las PYME´s, especialmente en la gestación de proyectos innovadores que requieren de capital semilla y financiamiento a plazos largos. Por otro lado, según el Banco Multisectorial de Inversiones, los créditos bancarios otorgados a las PYME´s (tabla No 3) son utilizados en su mayoría como capital de trabajo. Como se ve en la Tabla No. 3, es poca la cantidad que se utiliza como inversión a largo plazo, lo cual es debido a la inestabilidad que ofrece el sector. III. Financiamiento de las MIPYME´s en El Salvador Entre los canales de finan-ciamiento a las MIPYME´s (Figura No. 1) están las instituciones especializadas de créditos para este sector (como las Cajas de Crédito), algunas ONG´s que gestionan ayuda internacional, la banca comercial con sus programas destinados a atender este sector, las empresas que otorgan una especie de financiamiento para actividades comerciales; e incluso prestamistas de las localidades. Las instituciones especializadas en las microfinanzas incluyen cajas de crédito, cooperativas de ahorro y crédito, bancos de trabajadores y financieras. Estas instituciones en los últimos años se han consolidado llegando a contar con aproximadamente 172 instituciones distribuidas en todo el territorio nacional. Su accionar se encamina principalmente a los créditos de corto plazo y mayoritariamente, a financiar capital de trabajo de rápida rotación. Un 93% de las MIPYME´s reciben financiamiento a través de estas instituciones (CONAMYPE 2004). Dicho mercado es tan amplio, que en 2006 se han colocado 394,324 créditos6 por un monto de $553.7 millones en lo que han participado 96 instituciones de microfinanzas, entre Cajas de Crédito, Bancos de los Trabajadores, Cooperativas, Bancos Comerciales, Bancos Estatales instituciones oficiales de crédito, sociedades, fundaciones y ONG´s, teniéndose un promedio estimado por crédito de $1,404.14 para el mismo año. En la Figura No 2 muestra la creciente tendencia de colocación de créditos al sector 6 Según Revista Microenfoque, 2006 5 pequeñas empresas, aunque en muchos casos no son los rubros que más les generen ingresos a estos bancos. Para la microempresa, son pocos los bancos que atienden este sector y tienen una participación menor dentro del otorgamiento de estos créditos, ya que en su mayoría son otorgados por financieras, cajas de créditos y ONG´s. Al mismo tiempo estas instituciones tienen una mayor experiencia para la gestión de créditos para microempresas que los bancos. IV. microempresarial por parte de las referidas 96 instituciones. Por otra parte, la colocación sectorial de dichos créditos está mayormente destinada en un 78% al desarrollo de actividades comerciales, un 7% para actividades agropecuarias, un 5% para adquisición de vivienda y un 10% para consumo y otros. El destino de los créditos al sector, sirve principalmente como capital de trabajo; esto aunado con el hecho de que la mayoría de estas empresas son de carácter comercial (compra y reventa de artículos), les produce márgenes de ganancia menores y evita que inviertan en equipo, tecnología, mejores procesos productivos, etc. Por su parte todos los bancos tienen planes dirigidos a las medianas y Restricciones al Acceso a Fuentes de Financiamiento Se definen estas restricciones de acceso a las fuentes de financiamiento como aquellos elementos que impiden a las MIPYME´s, recibir créditos a través de la banca formal y las instituciones especializadas; o incluso acceder a estos con un menor costo financiero. Por medio de investigación bibliográfica, a la cual agregan entrevistas con empresarios de MIPYME´s (que son los solicitantes de créditos) y gestores de créditos (otorgadores de los créditos), se establecieron aquellos elementos que ayudarían a que las MIPYME´s salvadoreñas recibieran financiamiento, o que éste fuera en condiciones más asequibles. Entre las restricciones al financiamiento tenemos: 1. Formalidad de la empresa 2. Garantías o colaterales 3. Estructura de la información del negocio 6 4. Tecnología de microcréditos 5. Altas tasas de interés 6. Plazos cortos de pago Los otorgadores de créditos consideran que las primeras tres son las principales deficiencias que impiden otorgar financiamiento a las MIPYME´s; mientras que las empresas solicitantes de crédito, ven en todos los elementos restricciones al crédito. A continuación, se detalla cada uno de los elementos antes mencionados: a) Formalidad de la empresa. El método para determinar el grado de formalidad de una empresa es a través de sus registros contables, dado que estos sirven para medir las ventas, costos, ganancias y otros elementos claves para evaluar la evolución de los negocios. En la Tabla No 4 se muestra el número de establecimientos que cuentan con algún tipo de contabilidad7 y aquellos que no cuentan con ningún tipo de registro de sus operaciones productivas o comerciales. Es necesario destacar que del 83.8% de establecimientos que no cuentan con contabilidad, un 97.9% corresponde a microestablecimientos lo cual es inquietante para el sector, dado que por está falta de formalidad se pierden oportunidades de acceder a créditos ante otras clasificaciones. Del total de Microestablecimientos, (158,574), solamente el 9.3% (14,708) lleva algún sistema de contabilidad, el resto queda en desventaja de no asentar debidamente las operaciones del negocio, como son la medición de ventas, costos, sus ganancias y otros elementos claves para evaluar la evolución de su negocio y adoptar las medidas necesarias para hacerlos crecer. Con respecto a los pequeños establecimientos se constata que el nivel de formalidad comienza a ser reflejada, debido a que el 77.9% llevan algún tipo de registros contables. Por lo anterior, existen oportunidades de mercado, por lo que las operaciones productivas o 7 Según el Censo Económico del Ministerio de Economía desarrollado en 2005 comerciales, de alguna manera “obligan” a contabilizar las diversas variables de su operación. Los medianos establecimientos debido a su mayor grado de formalidad, cuentan con una mejor capacidad de escala productiva, al mismo tiempo tienden a formalizar su organización no sólo para realizar un mayor control de su producción, sino también de sus registros de costos e ingresos, a fin de hacer frente a las mayores exigencias de formalidad que demanda el mercado, lo que les abre nuevas y mayores oportunidades de participación en diferentes nichos de mercado interno y externo. b) Garantías o colaterales. Estas representan para las instituciones otorgadoras de créditos, una forma de disminuir el riesgo, pues en el caso de no pagarse el crédito, la garantía disminuye las pérdidas. Las garantías consideradas por el sistema financiero son: depósitos en efectivo, avales bancarios, prendas de renta fija, valores de renta fija, fianzas e hipotecas. (Ver Anexo 2) La mayoría de empresas de tamaño medio cuentan con activos que pueden ser utilizados como garantías. Pero en los sectores que existen barreras, es en la micro y pequeña empresa, dado que en muchos casos no poseen dichas garantías; por esto el otorgamiento de créditos va dirigido a los representantes legales o dueños de las empresas, y cuenta mucho el record crediticio personal de éstos. Según lo anterior, es muy difícil que una empresa que no tiene garantías y que nunca ha solicitado un financiamiento pueda recibir éste en sus primeras solicitudes a las instituciones financieras; por lo que tendría que buscar una institución especializada o programas de financiamientos de ONG´s, a expensas de acceder a este crédito a una tasa de interés más alta. c) Estructura de la información del negocio. Muchos micro y pequeño empresarios, tienen definida la orientación del financiamiento, pero no estructuran adecuadamente esta información, y muchas veces no incorporan el impacto que tendrá el financiamiento en el negocio; es por esto que se les rechaza el crédito. Esta información debe detallar la cantidad solicitada, el plazo de pago, uso del financiamiento, historial del negocio, los bienes con los que cuenta el negocio, el monto de ingresos por venta, el costo de venta, documentos e información personal. Al mismo tiempo el solicitante debe conocer las sanciones y penalizaciones en que se incurre por no pagar el crédito. d) Tecnología de micro-créditos. Es la que utilizan las instituciones financieras para evaluar el crédito. Esta varía según la institución; y en el caso de los bancos tradicionales consiste en solicitar al prestatario: estados financieros de la empresa (actuales y proyectados), proyecciones de venta, declaraciones y solvencias de impuestos, activos que puedan ser tomados como garantías, etc. Toda esta información se procesa para aprobar o rechazar el crédito. Para las micro y pequeñas empresas, sólo la recolección de esta cantidad de documentos formales representa un problema; aparte de que la aprobación o rechazo del crédito tarda entre uno y dos meses. Por su parte, son las instituciones especializadas las que tienen un mejor desarrollo de esta tecnología, con ella se recopila la mayor información sobre el potencial prestatario a través de visitas directas a su empresa y unidad familiar, lo cual le permite obtener información sobre la verdadera situación económica del solicitante. Las ventajas que otorga este sistema son: • • • • • • • Existen instituciones encargadas del fomento de la micro y pequeña empresa, las cuales dan asesoría sobre los trámites necesarios para el acceso al crédito, ahondando en estructurar la información anterior. 8 • Se da mayor énfasis al análisis de la capacidad y voluntad de pago. Se considera conjuntamente su negocio y su hogar. Se elaboran estados financieros del cliente y del negocio en base a información levantada en campo por el asesor de crédito. Agilidad en trámite de los préstamos. No se discrimina por montos, aunque sean pequeños. No se prioriza la cobertura y calidad de las garantías. No se exige la presentación de estados financieros. No es requisito imprescindible la inscripción en registros comerciales. Aunque la tecnología de micro- crédito, permite el acceso al financiamiento a muchas empresas (microempresarios generalmente), esta mezcla a la persona, su hogar y su negocio, haciéndolo un todo, y cobrando por el acceso al dinero tasas de interés muy elevadas. e) Altas tasas de interés. Las tasas de interés varían según cada canal de financiamiento, así un banco puede ofrecer tasas de interés relativamente bajas, pero su menor conocimiento del cliente, experiencia sobre el sector y el requerimiento de garantías, hacen que el crédito sea muy racionado por parte del banco. Son pocos los bancos salvadoreños que trabajan con el sector, mientras otros comienzan a interesarse formulando programas o mejorando los actuales. Instituciones más especializadas como las cajas de crédito, tienden a racionar menos el crédito, pero cobran una tasa de interés mayor a la bancaria. Al mismo tiempo son más flexibles para el cobro en los plazos acordados, por esto y a pesar del costo, muchos empresarios prefieren trabajar con estas instituciones. El caso extremo es de aquellos microestablecimientos (y a veces medianas empresas) que no son sujetos de financiamiento, ya sea en los bancos o en las instituciones especializadas, por esto buscan prestamistas los cuales cobran la más alta tasas de interés de los diferentes canales de financiamiento (esto no aplica para las medianas empresas). f) Plazos cortos. A los micro y pequeños empresarios generalmente se les otorgan plazos cortos en el financiamiento de sus créditos. Estos generalmente son otorgados por instituciones especializadas y no por bancos, dado que estos últimos por ser más formales tienden a otorgar a plazos mayores y castigan severamente la falta de pago. Las instituciones especializadas son más flexibles, dado que poseen mayor experiencia en el manejo de este tipo de créditos y conocen mejor a los clientes. V. Conclusiones Al evaluar la estructura de financiamiento que tienen las MIPYME´s, podemos concluir que las consideradas restricciones de acceso al financiamiento, son el resultado del ajuste que hace el mercado a través de las instituciones financieras para atender al sector de las MIPYME´s, de acuerdo a la tecnología de crédito utilizada. Las instituciones especializadas, asumen un riesgo mayor al disminuir dichas restricciones, por lo cual tienden a cobrar una tasa más alta y aplicar plazos más cortos. Por lo antes referido es necesario promover el sector de MIPYME´s, dada la importancia que tiene en la economía salvadoreña a fin de que ocupen el financiamiento para inversión en maquinaria y equipo, renovación tecnológica, desarrollo de competencias empresariales y laborales y mejorar la capacidad de producción. Así mismo debe promoverse el desarrollo de instrumentos financieros cuyo mercado sean las MIPYME´s a través de titularización de activos, sistema de garantías reciprocas, capitales de riesgo, leasing, factoraje y banca MIPYME. Bibliografía Banco Multisectorial de Inversiones (2007), “Informe Sectorial Micro y Pequeña Empresa”, BMI. Ministerio de Economía de Salvador (2007) “Generando Riqueza desde la Base: Políticas y Estrategias para la Competitividad Sostenible de las MIPYMEs”, MINEC de Trigueros, Haydee (2006), “Fomento de Competitividad de las Mypes”. Comisión Nacional de la Micro y Mediana Empresa (CONAMYPE), Ministerio de Economía de El Salvador. Fundación Salvadoreña para el Desarrollo (2005), “Informe de Desarrollo Económico y Social 2005: Hacia una MIPYME más competitiva”, (FUSADES). Panigua, Gloria (2006), “Fomento del desarrollo de la MIPYME, Clima de Negocios y Políticas Publicas en Centroamérica”, Instituto del Banco Mundial. Llisterri, Juan J; Vivanco, Fermín; Ariano, Maria (2002), “Acceso de las pequeñas y medianas empresas al financiamiento”, Banco Interamericano de Desarrollo (BID). El 9 10

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados