MP4 Presupuesto y Punto Muerto

Anuncio

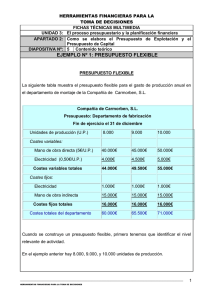

Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Micropíldora 4: Presupuestos y Punto Muerto Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 ÍNDICE MC 04 – PRESUPUESTOS Y PUNTO MUERTO 1. Presupuestos. 2. Punto muerto. 2 1.- Presupuestos Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 En este primer punto de la micropíldora, vamos a ver en qué consisten los presupuestos de explotación y capital. Como la propia palabra indica, un presupuesto es una suposición que se hace antes de, es decir, a priori. Se trata de suponer el escenario que se va a dar en el futuro más inmediato en base a unas previsiones. Por tanto, cuando hacemos un presupuesto hacemos unas estimaciones sobre lo que pensamos que va a ocurrir en un futuro. A posteriori, una vez haya transcurrido el periodo de presupuestación, analizaremos lo que realmente ha ocurrido y lo compararemos con lo que nosotros presupuestamos (lo que pensamos que iba a ocurrir). Esto es lo que se conoce como la fase de control del presupuesto. A la diferencia entre lo realmente ocurrido y lo presupuestado le llamaremos “desviación”. La desviación nos sirve para ver en qué medida hemos fallado o no, es decir, en qué medida lo que pensábamos que iba a pasar ha pasado, en qué medida hemos tenido en cuenta todas las variables que teníamos que conocer. Esta desviación nos permitirá aprender de nuestros fallos y presupuestar para el próximo periodo de una manera más afinada. En esta micropíldora no entraremos en el análisis de desviaciones a fondo. Explicaremos su concepto pero no veremos los diferentes métodos que hay de cálculo de las mismas. El presupuesto de capital: El primer presupuesto que vamos a estudiar es el de capital que es el que hay que realizar a la hora de abordar la creación de una empresa o un nuevo proyecto de inversión. Este presupuesto se hace previo a haber estimado la cuenta de pérdidas y ganancias previsional. Consiste en ver qué activos y pasivos nos van a hacer falta para acometer el proyecto. Por tanto, se trata de hacer un balance previsional, a priori. Estas necesidades de inversión y financiación se dividen en dos presupuestos: uno de corriente que hace referencia al corto plazo, y el de capital que se refiere al largo plazo. 3 Vamos a ver cómo se elaboran ambos presupuestos por separado. Para ello tendremos que usar el concepto ya estudiado de fondo de maniobra necesario. Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Lo primero que tenemos que ver son las necesidades de activos que tiene nuestro proyecto. Como sabemos, esto se recoge en la primera columna de nuestro balance. El activo está formado por los bienes y derechos que son propiedad de la empresa y cómo se financian dichas inversiones. Posteriormente, veremos la manera de financiar esas inversiones, es decir, de dónde sacamos los recursos (el dinero) para hacer frente a esas inversiones en activos que son necesarias para nuestro proyecto. De esta forma, el balance empresarial está formado por la estructura económica (EE) o activo, y las financiaciones se denominan también pasivo (en sentido amplio) o estructura financiera (EF) de la empresa. Como ya sabemos, la estructura de nuestro balance tendrá esta forma: 4 Respecto a la estructura del activo, sabemos que: Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 1. El activo no corriente está formado por aquellos elementos de la estructura económica que se esperan convertir en dinero en un plazo superior al ciclo de explotación de la empresa. 2. El activo corriente está compuesto por aquellas partidas que se convierten en dinero en un período igual o inferior al ciclo de explotación de la empresa. Es muy importante destacar que, cuando el activo se pone a funcionar genera ventas que producen rentabilidad para la empresa (beneficios). A esta rentabilidad le llamamos R. Por el contrario, el pasivo tiene siempre un coste (los bancos nos cobran intereses por los préstamos que nos conceden, los dividendos que exigen los accionistas por la inversión que han realizado… A este coste que genera el pasivo se le llama coste medio ponderado de los capitales (CMPC). En cualquier empresa que sea rentable, la rentabilidad del activo debe ser superior al coste del pasivo. La diferencia entre esas dos magnitudes es lo que llamamos rentabilidad relativa neta (rrn). En el siguiente cuadro de muestra un resumen de lo que acabamos de explicar: 5 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Pues bien, la rentabilidad del activo ya la conocemos de la anterior micropíldora. Se trata de la RE que se calcula como el cociente entre el beneficio antes de intereses e impuestos (BAIT) y la inversión el activo. A su vez, el coste del pasivo se define como un coste medio ponderado de capital, CMPC, es decir una media del coste de cada tipo de financiación ponderada por el volumen utilizado. 6 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 De esta forma, para elaborar los presupuestos es fundamental cuantificar la inversión en activos que requiere para un proyecto. Dicha inversión en activo fijo depende fundamentalmente del tipo de producto a fabricar y del volumen de demanda que el empresario esté dispuesto a satisfacer. Otras circunstancias como el tipo de proceso productivo (más o menos intensivo en mano de obra) o la localización de la empresa, perfilarán la dimensión exacta del activo fijo. Una vez presupuestado el activo que nos va a hacer falta, tendremos que ver cómo lo financiamos. Por otro lado, además de realizar la inversión en los activos no corrientes vimos que la empresa debía contar con un colchón de seguridad para poder hacer frente a sus deudas a corto plazo, deudas generadas por su periodo medio de maduración. Como explicamos en la micropíldora anterior, habrá que comprar materias primas, contratar personal y hacer frente a una serie de gastos generales, etc. Estos recursos adicionales tienen que recuperarse a través del cobro de la venta de los productos terminados. Como ya sabemos, este proceso por el cual se inmovilizan una serie de recursos en existencias para transformarlas en productos terminados, y posteriormente cobrar el importe de su venta, es un ciclo repetitivo que se denomina ciclo de explotación o periodo medio de maduración. Una vez que se ha cobrado, se vuelve a invertir en corriente para seguir con el funcionamiento de la empresa, con lo cual se hace necesario inmovilizar esa inversión en la empresa. De ahí que esto funcione como un ciclo. Este ciclo se explica en el siguiente gráfico: 7 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 En ocasiones, el cálculo de este período es más sencillo. Por ejemplo, en el caso de una tienda que se dedique a comprar o vender calzado. En este caso está compuesto por dos subperiodos: el de aprovisionamiento de existencias y el de cobro al cliente. Ahora bien, si estamos antes el caso de una agencia de viajes, al ser una empresa de servicios, dicho ciclo coincide con el subperiodo de cobro a clientes, que abarca desde la prestación del servicio al cliente hasta que se produce el cobro. Por tanto, para presupuestar el activo inicial tendremos que tener en cuenta tanto el activo no corriente como un pulmón suficiente de activo corriente que nos permita hacer frente a todos los pagos que tenemos que hacer en nuestro periodo medio de maduración. 8 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 El paso siguiente es ver cómo se financia dicho activo. Se puede hacer con recursos propios (financiación procedente de los socios que fundan la sociedad) y bien con recursos ajenos (fondos procedentes de fuentes financieras externas como los bancos, proveedores…). El resultado de todo esto es un balance previsional, una foto de cómo va a arrancar en el aspecto patrimonial el proyecto, de lo que me hace falta y de cómo voy a financiarlo. El presupuesto de explotación Una vez hecho el presupuesto de capital, haremos el presupuesto de explotación. Se trata de un documento en el que se expresan los ingresos y gastos previstos para un determinado periodo. Este documento ya lo estudiamos en la micropíldora 1 y lo llamamos la cuenta de resultados. Pues bien, este presupuesto tendremos que hacerlo en cualquier proyecto que se nos ponga por delante (entre otras cosas porque, para concursar a un proyecto, habremos de haber hecho esto antes con el menor margen de error posible). Por tanto, se trata de un presupuesto clave a la hora de dar precio a un cliente y entrar en un concurso. El primer paso será hacer este presupuesto con un horizonte de planificación anual. Una vez tengamos esta cuenta de resultados previsional a nivel anual, trabajaremos en cubos de tiempo mensuales. Para ello tendremos que tener en cuenta la estacionalidad de las ventas y los meses concretos en los que se van a devengar los distintos gastos. De esta manera, obtendremos una cuenta de resultados mensual con carácter previsional. Como vimos en la micropíldora 2, el siguiente paso es transformar esa cuenta de resultados previsional donde se muestran todos los ingresos y gastos previstos en un presupuesto de tesorería. De esta forma, tendremos que transformar todos los ingresos y gastos en cobros y pagos y, además, añadir otra serie de cobros y pagos que no aparecen en la cuenta de resultados. De esta manera, habremos hecho primero un presupuesto de explotación a nivel anual, lo habremos convertido en mensual y, como consecuencia de éste, habremos obtenido un presupuesto de tesorería para ver la viabilidad del proyecto desde el punto de vista de la liquidez. Como hemos dicho al principio, todo esto se hace a priori. Después el proyecto empieza a ejecutarse y, mes a mes, se compara lo que nosotros presupuestamos en su día (lo que creíamos que iba a pasar) con lo que 9 realmente ha pasado. Esto nos permite obtener desviaciones a favor o en contra. Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Resulta interesante estudiar estas desviaciones en cubos de tiempo pequeños. Es decir, si analizamos las desviaciones a final de año, será tarde para tomar decisiones que permitan corregirlas (pues el año habrá pasado y ya no habrá nada más que hacer). En cambio, si analizamos mes a mes las desviaciones podremos tomar decisiones que corrijan los problemas que tengamos a corto plazo. De esta manera, si nos encontramos con un problema a final de enero, podremos tomar decisiones o pedir responsabilidades para que no vuelva a suceder en los meses posteriores. Para este análisis resulta interesante presupuestar las diferentes partidas de la cuenta de resultados como vimos en la micropíldora 1 y, además, añadir una columna a la derecha que indique el porcentaje que esa partida representa con respecto a las ventas. En la siguiente figura se muestra un ejemplo de estos porcentajes: 10 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Piense, por ejemplo, en que teníamos presupuestado un consumo de materia prima que debía suponer un 30% de las ventas. Cuando vemos lo que realmente ha pasado en el mes de enero, advertimos que ese consumo ha sido del 45%. Como es evidente, habremos tenido problemas de eficiencia (la materia prima no ha rendido lo que debiera, se han “perdido” cosas en los almacenes, ha caducado materia prima y se ha tirado… Este análisis nos permitirá, por tanto, tomar decisiones a corto plazo para que estos problemas no se den más en el mes de febrero... y en los siguientes. 2.- Punto Muerto. El “Punto muerto” o “Umbral de rentabilidad” es aquel nivel de actividad en el que la empresa (expresado en términos de ventas, ingresos) consigue cubrir la totalidad de sus costes, tanto fijos como variables, obteniendo un beneficio cero. Dicho en otras palabras, nos indica lo que ha de vender la empresa para ni ganar ni perder. Si la empresa vende la cantidad que indica su punto muerto tendrá beneficio cero, si vende por encima obtendrá un beneficio positivo y si no llega al punto muerto tendrá pérdidas. Lo que vamos a ver aquí es cómo obtener el punto muerto de nuestro proyecto a partir de la cuenta de resultados previsional. Para ello es fundamental que, previamente, distingamos entre dos tipos de costes: 1.- Costes fijos: son aquellos que no dependen del nivel de actividad de la empresa, sino que son una cantidad determinada, independiente del volumen de negocio. Ejemplo: el alquiler de las oficinas. La empresa tendrá que pagar todos los meses el mismo alquiler con indepedencia del comportamiento de sus ventas. Otros costes fijos: el sueldo de la secretaria del Presidente, el coste de financiación de los equipos informáticos, la minuta anual del abogado, la retribución del asesor fiscal, lo que pagamos todos los meses de luz en caso de que sea contante, la tarifa plana de móviles e Internet, los costes de la plantilla en caso de que cobren siempre lo mismo y que no varíe… 11 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 Los cotes fijos no son permanentemente fijos, sino que llegado a ciertos niveles de actividad pueden variar. Por ejemplo, en el caso de los gastos de alquiler, si la actividad de la empresa aumenta mucho, ésta se puede ver obligada a contratar más personal y, por tanto, puede que tenga que alquilar espacio adicional de oficinas. De la misma manera, si su actividad cae mucho, la empresa puede empezar a reducir plantilla, con lo que el espacio actual de sus oficinas le puede quedar grande y decida trasladarse a otras oficinas más pequeñas. Por ello, lo que se denominan costes fijos sería más correcto llamarlos costes semi-fijos. 2.- Costes variables: son aquellos que evolucionan en paralelo con el volumen de actividad de la compañía. Son costes que se incrementan a medida que se fabrica y vende más. De hecho, si la actividad fuera nula, estos costes serían prácticamente cero. Ejemplos: en un bar el coste de las bebidas depende del número de bebidas servidas, en una empresa constructora, el coste del los ladrillos depende del volumen de obra… Como es lógico, las materias primas son siempre variables: mientras más se venda, más hay que producir y más materias primas y otros componentes se consumirán. También son variables las comisiones de los comerciales o las horas extras de la plantilla de fábrica (mientras más haya que fabricar, más horas extras hay que hacer). Si mi empresa es de transporte, el coste del combustible de los camiones también será variable. O el coste de los camareros que trabajan por horas en un servicio de catering… De esta manera, toda empresa tendrá una serie de costes fijos y de costes variables. Incluso algunos costes que son fijos para una empresa, pueden ser variables para otra, y viceversa (por ejemplo, dependiendo de cómo tenga la empresa contratado al personal). Ejemplo: Si un hotel tiene subcontratado el servicio de desayuno a una empresa de catering, este coste es variable (depende de la ocupación del hotel). Por el contrario, si tiene su propia cafetería que se encarga de los desayunos, este coste es fijo (le cuesta prácticamente lo mismo con independencia de los desayunos servidos). Dentro de cada actividad, la empresa puede tener cierta flexibilidad para elegir el tipo de coste en el que quiere incurrir, fijo o variable. Por ejemplo, una imprenta puede establecer su propio servicio de reparto, adquiriendo varias furgonetas (coste fijo), o subcontratar este servicio a una agencia de mensajería (coste variable). 12 De la misma forma, una empresa puede tener en plantilla sus propios técnicos informáticos (coste fijo) o subcontratar este servicio a una empresa especializada (coste variable). Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 El elegir entre costes fijos o costes variables tiene sus ventajas e inconvenientes. En el caso de los costes fijos, se trata de un coste que no varía, por lo que si la empresa aumenta su actividad el coste es el mismo y la empresa se beneficia de economías de escala (el coste unitario por producto va disminuyendo). Sin embargo, la empresa incurrirá en este coste aunque su actividad sea muy reducida, lo que puede convertirse en una carga considerable que le lleve a dar pérdidas. De hecho, estos costes se convierten muchas veces en una losa insalvable para la empresa. Por su parte, los costes variables tienen la ventaja de que varían con el nivel de actividad, por lo que si la actividad es reducida el coste es, asimismo, reducido, lo que evita que la empresa entre en pérdidas. Sin embargo, si la actividad aumenta, el coste también aumenta con lo que la empresa no se beneficia de economías de escala (beneficios por repartir el coste fijo entre más unidades de producción y decrementar el coste unitario del producto). Por tanto, el objetivo de la empresa es identificar dentro de su cuenta de resultados qué costes son fijos y cuáles son variables. A continuación, para calcular el punto habrá que resolver la siguiente fórmula: Punto Muerto = Costes fijos / [(Margen de Contribución) / Ventas] El margen de contribución se calcula como el importe de las ventas menos los costes variables. Por tanto, las ventas menos los costes directos (los de fábrica) eran igual al margen bruto mientras que las ventas menos los costes variables dan lugar al margen de contribución. El resultado de este punto muerto vendrá expresado en euros, en unidades monetarias. También es importante decir que, a medida que los costes fijos sean mayores, el punto de equilibrio es más elevado: la empresa necesita un mayor volumen de negocio para cubrir sus costes. De ahí que las empresas intenten siempre, 13 Inscrita en el Registro Mercantil de Sevilla: Tomo 1.601. Hoja SE-9 581, Folio 119 – C.I.F. A-41/555749 en la medida de lo posible, huir de los costes fijos o de estructura y, a pesar de que sean algo más caros, recurrir a los variables que no le suponen una los a la que no hay que hacer a fin de mes (sólo hay que hacer frente a ella cuando se venda alguna unidad). 14