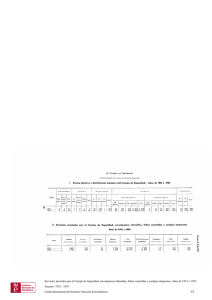

MéxICO NO GANA EL ORO QUE GASTA: ESO ES LA CRISIS

Anuncio