TP - CiberEsquina - Universidad Nacional Abierta

Anuncio

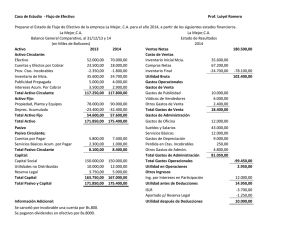

666 TRABAJO PRACTICO LAPSO 2008-1 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO: (666) FECHA DE ENTREGA: 17/05/2008 LAPSO: 2008-1 SEMANA: 20 OBJETIVO (3) Item: 3 Respuesta: 3 AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 2/11 M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 1 CARACOL C.A. BALANCE GENERAL COMPARATIVO (EXPRESADO EN BOLIVARES) 2006 2007 ACTIVO VARIACIONES ABSOLUTAS AUMENTO DISMINUC. PORC. TENDENCIAS AUMEN. CIRCULANTE BANCO 2.741.859,00 5.123.666,00 2.381.807,00 186,87% VALORES NEGOCIABLES 24.718.569,00 30.444.125,00 5.725.556,00 123,16% EFECTOS POR COBRAR 16.741.241,00 24.125.000,00 7.383.759,00 144,11% CUENTAS POR COBRAR 12.478.900,00 15.333.987,00 2.855.087,00 122,88% INVENTARIOS 9.800.000,00 12.500.000,00 2.700.000,00 127,55% TOTAL CIRCULANTE 66.480.569,00 87.526.778,00 21.046.209,00 131,66% TERRENO 50.000.000,00 65.000.000,00 15.000.000,00 130,00% GALPON 25.000.000,00 35.000.000,00 10.000.000,00 140,00% EDIFICIO 30.000.000,00 38.000.000,00 8.000.000,00 126,67% -5.000.000,00 -7.500.000,00 -2.500.000,00 150,00% 100.000.000,00 130.500.000,00 30.500.000,00 130,50% 166.480.569,00 218.026.778,00 51.546.209,00 130,96% PROPIEDAD PLANTA Y EQUIPO DEPRECIACION ACUMULADA TOTAL PROPIEDAD, PLANTA Y EQUIPO TOTAL ACTIVO PASIVO Y CAPITAL PASIVO CIRCULANTE EFECTOS POR PAGAR 8.749.635,00 5.200.000,00 3.549.635,00 59,43% CUENTAS POR PAGAR 10.596.833,00 8.500.000,00 2.096.833,00 80,21% SUELDOS ACUMULADOS POR PAGAR 6.134.101,00 1.826.778,00 4.307.323,00 29,78% TOTAL CIRCULANTE 25.480.569,00 15.526.778,00 9.953.791,00 60,94% HIPOTECA POR PAGAR 20.000.000,00 30.000.000,00 10.000.000,00 150,00% PAGARE BANCARIO 15.000.000,00 25.000.000,00 10.000.000,00 166,67% TOTAL PASIVO LARGO PLAZO 157,14% PASIVO A LARGO PLAZO 35.000.000,00 55.000.000,00 20.000.000,00 TOTAL PASIVOS 60.480.569,00 70.526.778,00 10.046.209,00 116,61% CAPITAL 106.000.000,00 147.500.000,00 41.500.000,00 139,15% TOTAL CAPITAL 106.000.000,00 147.500.000,00 41.500.000,00 139,15% TOTAL PASIVO Y CAPITAL 166.480.569,00 218.026.778,00 51.546.209,00 130,96% CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS DISMI. 666 TRABAJO PRACTICO LAPSO 2008-1 3/11 M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 2 CARACOL C.A. ESTADO DE RESULTADOS COMPARATIVO EXPRESADO EN BOLIVARES 2006 2007 VARIACIONES ABSOLUTAS AUMENTO VENTAS 275.000.000,00 DISMINUCION PORCEN. TENDENCIAS AUMENTO 350.000.000,00 625.000.000,00 178,57% COSTO DE VENTAS (75.000.000,00) (125.000.000,00) 50.000.000,00 166,67% UTILIDAD BRUTA EN VENTAS 275.000.000,00 500.000.000,00 225.000.000,00 181,82% GASTOS DE OPERACIONES GASTOS DE VENTAS GASTO DE ADMINISTRACIÓN TOTAL GASTOS DE OPERACIONES 25.000.000,00 38.000.000,00 13.000.000,00 152,00% 30.000.000,00 48.000.000,00 18.000.000,00 160,00% 156,36% (55.000.000,00) (86.000.000,00) 31.000.000,00 UTILIDAD EN OPERACIONES 220.000.000,00 414.000.000,00 194.000.000,00 188,18% ISLR ESTIMADO (12.000.000,00) (18.000.000,00) 6.000.000,00 150,00% UTILIDAD DEL EJERCICIO 208.000.000,00 396.000.000,00 188.000.000,00 190,38% CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS DISMINUCIÓN 666 TRABAJO PRACTICO LAPSO 2008-1 4/11 M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 3 La situación financiera del circulante de la empresa “CARACOL C.A.” , es satisfactoria, especialmente para los acreedores generales. En relación a los Activos Circulantes para el año 2005 , la cuenta de caja tiene un incremento del 130.77%, la cuenta de Banco tiene un incremento del 105.08%, las cuentas por cobrar aumentaron en 72.85%, los inventarios aumentaron en 131.85%, la empresa tiene un 106.99% de activo circulante que se utiliza para cubrir cada bolívar de la deuda a corto plazo. Este porcentaje es significativo y nos demuestra el grado de confiabilidad que deben tener los acreedores y la capacidad de pago a corto plazo de la empresa. En cuanto a La Propiedad, Planta y Equipo, el mobiliario de oficina se incrementó en 160.94%, se adquirió un nuevo edifico , la maquinaría aumentó en 28.57%, la depreciación acumulada aumentó en 233.33%, se concluye que el total de la propiedad, planta y equipo aumentó en 92.26%. En relación a los pasivos circulantes, la cuenta de efectos por pagar aumentó en 25.47%, las cuentas por pagar aumentaron en 92.31%, el ISLR por pagar aumentó en 31.58%, el total del pasivo circulante aumentó en 47.49%. El pasivo a largo plazo que lo conforma una hipoteca por pagar aumentó en 45.45%.El capital aumentó en 124.47%. El capital neto de trabajo para el año 2005 es de Bs. 59.942.876 y para el 2006 es de Bs. 143.042.241 , este incremento representa un aumento del 138.6%. En relación al Estado de Resultados, las ventas aumentaron en 108%, el costo de ventas aumentó en 70%, la utilidad bruta aumentó en 117.50%, los gastos de ventas tienen un aumento de 89.19%, los gastos de administración aumentaron en 31.74%, la utilidad en operaciones aumentó en 129.37%, el ISLR estimado aumentó en 31.58%, la utilidad en operaciones aumentó en 135.35%. Las operaciones básicas de la empresa están mostrando buenos beneficios, por lo que podemos afirmar que la empresa tiene buena liquidez y puede cumplir con las obligaciones pendientes a corto y largo plazo CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 5/11 M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 4 1.- RAZON DEL CIRCULANTE = ACTIVO CIRCULANTE PASIVO CIRCULANTE AÑO 2006 66.480.569,00 = 25.480.569,00 2.61 AÑO 2007 87.526.778,00= 5.64 15.526.778,00 La razón del circulante nos indica el grado de seguridad con que debe extenderse el crédito a corto plazo al negocio por parte de los acreedores y refleja la capacidad de pago de la deuda circulante. El índice de solvencia del negocio para el año 2006 es de 2.61 y aumentó en el año 2007 a 5.64. Estos índices nos demuestran un alto grado de solvencia de la empresa. 2.- PRUEBA DEL ACIDO = ACTIVO DISPONIBLE + EXIGIBLE PASIVO CIRCULANTE AÑO 2006 56.680.569,00 25.480.569,00 2.22 AÑO 2007 75.026.778,00 15.526.778,00 4.83 La prueba del ácido nos refleja el índice de solvencia de la empresa excluyendo los inventarios. En el año 2006 es de 2.22 y para el 2007 es de 4.83 demostrando que el índice de solvencia de la empresa es satisfactorio. Esta razón nos muestra la capacidad de la empresa para pagar sus pasivos circulantes con sus activos líquidos. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 6/11 3.- RAZON DE LAS VENTAS NETAS A LAS CUENTAS POR COBRAR = VENTAS NETAS CUENTAS POR COBRAR AÑO 2006 350.000.000,00 12.478.900,00 28.05 AÑO 2007 625.000.000,00 15.333.897,00 40.76 La razón de las ventas netas a las cuentas por cobrar representa la cantidad de bolívares, procedentes de las ventas netas, que no hayan sido cobrados. Para el año 2006 la razón es de 28.05 y en el año 2007 aumentó a 40.76 . Una rotación creciente de cuentas por cobrar refleja un importe relativamente menor de la inversión de capital de trabajo en las cuentas por cobrar, representando una prueba valiosa de la credibilidad y circulación de estas cuentas. 4.- INDICE DE ROTACIÓN DE INVENTARIOS = COSTO DE LA MERCANCIA VENDIDA INVENTARIO FINAL AÑO 2006 75.000.000,00 9.800.000,00 7.65 AÑO 2007 125.000.000,00 12.500.000,00 10.00 El índice de rotación de inventarios se refiere al número de veces que el inventario da vueltas, esto es, se vende y es repuesto durante el período contable. Para el año 2006 el índice es de 7.65 y para el 2007 es de 10.00. Cuando la rotación de inventarios de un año a otro crece, indica un importe relativamente más bajo de inversión de capital neto de trabajo en el inventario. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 7/11 5.- RAZON DE LAS VENTAS NETAS AL CAPITAL NETO DE TRABAJO = VENTAS NETAS CAPITAL NETO DE TRABAJO AÑO 2006 350.000.000,00 41.000.000,00 8.54 AÑO 2007 625.000.000,00 72.000.000,00 8.68 La razón de las ventas netas al capital neto de trabajo nos muestra la cantidad de bolívares de las ventas netas que el negocio obtuvo por cada bolívar de capital neto de trabajo, que no fue financiado por los acreedores a largo plazo. Además refleja el grado en que el negocio está operando, para el año 2006 fue de 8.54 y para el 2007 es de 8.68. 6.- RAZON DEL CAPITAL AL ACTIVO TOTAL = AÑO 2006 106.000.000,00 166.480.569,00 0.64 AÑO 2007 147.500.000,00 218.026.778,00 0.68 La razón del CAPITAL ACTIVO TOTAL. capital al activo total muestra la inversión total del activo que fue financiado por los accionistas. Para el año 2006 es de 0,64 (64%) y para el 2007 es de 0,68 (68%) . Esta razón nos muestra la importancia relativa de los fondos obtenidos del capital y el margen de protección para los derechos de los acreedores. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 7.-RAZON DEL PASIVO AL ACTIVO TOTAL = AÑO 2006 60.480.569,00 166.480.569,00 0.36 AÑO 2007 70.526.778,00 218.026.778,00 0.32 8/11 PASIVO TOTAL ACTIVO TOTAL. Esta razón muestra el porcentaje del activo que fue suministrado por los acreedores, además refleja la importancia relativa de las fuentes de los fondos obtenidos en préstamos y el margen de protección para los acreedores. Para el año 2006 es de 0,36 (36%) y para el 2007 es de 0,32(32%) . 8. RAZON DEL ACTIVO CIRCULANTE AL PASIVO TOTAL = ACTIVO CIRCULANTE PASIVO TOTAL AÑO 2006 66.480.569,00 60.480.569,00 1.10 AÑO 2007 87.526.778,00 70.526.778,00 1.24 Esta razón nos mide la liquidez del pasivo a largo plazo. Los valores obtenidos para el año 2006 es de 1,10 y para el 2007 es de 1,24 lo que indican que los accionistas de la empresa han suministrado una cantidad creciente de capital de trabajo. 9.- RAZON DEL ACTIVO FIJO AL PASIVO LARGO PLAZO = ACTIVO FIJO PASIVO LARGO PLAZO AÑO 2006 100.000.000,00 35.000.000,00 2.86 AÑO 2007 130.500.000,00 55.000.000,00 2.37 La razón del activo fijo al pasivo a largo plazo refleja en alguna medida la garantía de las obligaciones fijas, cuando el pasivo a largo plazo, los documentos hipotecarios, y los bonos por pagar están garantizados con el activo fijo. Esta razón muestra que el margen de seguridad de los acreedores a largo plazo disminuyó de 2.86 en el año 2005 a 2.37 en el 2007. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 9/11 10.-RAZON DE LA UTILIDAD DE OPERACIÓN AL ACTIVO TOTAL DE OPERACIÓN UTILIDAD DE OPERACIÓN ACTIVO TOTAL DE OPERACIÓN AÑO 2006 220.000.000,00 166.480.569,00 1.32 AÑO 2007 414.000.000,00 218.026.778,00 1.90 La productividad de una empresa puede medirse relacionando la utilidad de operación con el activo total de operación. Esta razón refleja la capacidad de ganancia de la compañía, esto es la productividad económica para el año 2006 es de 132% y para el 2007 es del 190 %, estos valores evidencia que la empresa tiene buena utilidad en operaciones y es eficiente. 11.- RAZON DE LA UTILIDAD NETA AL CAPITAL = UTILIDAD NETA CAPITAL AÑO 2006 208.000.000,00 106.000.000,00 1.96 AÑO 2007 396.000.000,00 147.500.000,00 2.68 La razón de la utilidad neta al capital es otra medida efectiva de la productividad de la empresa. La realización de una utilidad satisfactoria es el objetivo más importante de un negocio. A través de esta razón podemos comprobar si el objetivo se está alcanzando. Para el año 2006 alcanzó el 196% y para el 2007 aumentó hasta 2689% podemos evidenciar un aumento de la razón y por lo tanto un aumento de la utilidad de la compañía revelando una condición satisfactoria para el negocio. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 10/11 12.- RAZON DE LAS VENTAS NETAS AL TOTAL DE ACTIVO DE OPERACIÓN = VENTAS NETAS ACTIVO DE OPERACIÓN AÑO 2006 350.000.000,00 166.480.569,00 2.10 AÑO 2007 625.000.000,00 218.026.778,00 2.87 La inversión de capital en el total de activo de operación, se estudia a veces relacionándolo con las ventas netas. La razón de las ventas netas al total del activo de operación es una medida del uso que se hace de los activos, para el año 2006 es 2.10 y para el año 2007 es de 2.87, mientras más grande es el volumen de ventas, mayor es el importe del activo que se requerirá para una operación eficiente. CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 5 Con respecto a la operatividad y el nivel de riesgo de la empresa “ CARACOL C.A.” podemos concluir: • El índice de solvencia y liquidez de la empresa a corto plazo es satisfactorio. • La rotación de inventarios es alta lo que nos evidencia que la mercancía de la empresa se repone muy rápido. • El capital neto de trabajo se incrementó de Bs. 41.000.000 a Bs. 72.000.000 que representa una tendencia de crecimiento del 76.00%. • Los pasivos a corto y largo plazo disminuyeron como consecuencias de nuevos préstamos y los nuevos aportes de los socios. • La utilidad neta de la empresa se incrementó en Bs. 188.000.000,oo que representa un aumento del 90.38%. conociendo que el objetivo principal de las operaciones de las empresas es lograr una utilidad que le permita su AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS 666 TRABAJO PRACTICO LAPSO 2008-1 11/11 funcionamiento podemos determinar que la empresa CARACOL C.A. lo está logrando. Todas estas conclusiones nos demuestran que las operaciones normales de la empresa son satisfactorias y que pueden continuar operando con normalidad. Con una tendencia de muy bajo riesgo. CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO FIN DEL MODELO DE RESPUESTA. AREA DE ADMINISTRACIÓN Y CONTADURIA/ ADMINISTRACIÓN DE EMPRESAS