Análisis Razonado

Anuncio

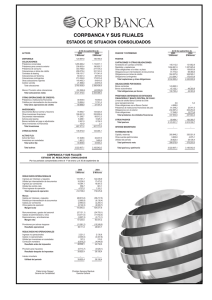

EUROCAPITAL S.A. Y FILIAL ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS CORRESPONDIENTES AL EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2015 MILES DE PESOS (M$) Eurocapital S.A. y filial. 1 Análisis Razonado de los Estados Financieros Consolidados A) Variaciones del Activo Principales variaciones del activo Ítem 31/12/2015 31/12/2014 Activo total Efectivo y equivalentes y otros activos financieros Total colocaciones Efectivo y equivalentes / Activo total Colocaciones / Activo total 118.662.400 115.402.974 Diferencia M$ 3.259.426 Diferencia % 2,82% 9.539.812 102.074.837 8,0% 86,0% 5.789.783 104.050.846 5,0% 90,2% 3.750.029 -1.976.009 64,77% -1,90% La variación del activo durante el período en un 2,82% positivo se explica principalmente por el aumento en el efectivo y equivalentes tal como se verifica en el cuadro. B) Variaciones del Pasivo y Patrimonio Principales variaciones del pasivo Ítem 31/12/2015 31/12/2014 Diferencia M$ Diferencia % Pasivo total 94.489.102 92.709.242 1.779.860 1,92% Total pasivos financieros 72.810.563 68.845.071 3.965.492 5,76% 77,1% 74,3% Pasivos financieros / Pasivo total Variaciones del patrimonio Ítem Patrimonio total 31/12/2015 24.173.298 31/12/2014 22.693.732 Diferencia M$ 1.479.566 Diferencia % 6,52% La variación del pasivo total (aumento de un 1,92%) durante el período, se explica principalmente por el aumento de un 5,76% en los pasivos financieros destinados al financiamiento de las respectivas colocaciones y al aumento de activo fijo inmobiliario por M$3.239.761. La variación positiva del Patrimonio de un 6,52% con respecto al período diciembre 2014, es producto de la capitalización de las utilidades generadas del ejercicio del año 2015. C) Análisis de indicadores financieros INDICES DE LIQUIDEZ 31/12/2015 31/12/2014 Razón Corriente 1,63 1,61 Razón Ácida 1,57 1,57 Se observa un leve aumento en los indicadores de liquidez producto de la mantención de la cartera de Leasing de largo plazo en donde los índices de liquidez se han mantenido estables durante el último período producto del calce de plazos de deuda en la cartera de Leasing (largo plazo) y Factoring (corto plazo). INDICES DE ENDEUDAMIENTO 31/12/2015 31/12/2014 Razón de endeudamiento 3,91 4,09 Proporción de deuda de corto plazo 69% 69,2% Proporción de deuda de largo plazo 31,2% 30,8% Cobertura de gastos financieros N/A N/A Colocaciones / Activo Total 86,0% 90,2% Pasivos bancarios / Pasivos totales 40,4% 31,0% Pasivos con el público / Pasivos totales 36,7% 43,2% Se observa una disminución en la razón de endeudamiento de 4,09 veces, a diciembre 2014, a 3,91 veces a diciembre 2015, debido a la disminución en los pasivos producto de la menor cartera de colocaciones y al aumento de capital efectuado en marzo 2015. El financiamiento corriente (deuda de corto plazo) corresponde a préstamos bancarios y obligaciones con los socios de la empresa y obligaciones con el público (Efectos de Comercio). Adicionalmente, durante diciembre 2015 se obtiene un nuevo financiamiento de largo plazo por MM$4.430 lo cual aumenta la proporción de deuda de largo plazo de 30,8% a 31,2% en diciembre 2015. INDICES DE ACTIVIDAD Total de activos 31/12/2015 31/12/2014 M$ M$ 118.662.400 115.402.974 Rotación de inventarios N/A Permanencia de Inventarios N/A N/A Inversiones de importancia No hay No hay Enajenaciones de importancia No hay No hay N/A Se observa una leve disminución en el nivel de colocaciones en diciembre 2015, producto de la baja de la cartera de Leasing. Al 31 de diciembre de 2015 un 86% de los activos totales corresponden a las colocaciones netas de cartera (90,2% al 31 de diciembre de 2014). El monto total de activos es mayor en diciembre 2015 debido principalmente al aumento en la disponibilidad de caja debido a la obtención de 2 nuevos financiamientos bancarios de largo plazo (Banco Scotiabank y CORFO). 31/12/2015 RESULTADOS 31/12/2014 M$ Var. % M$ Ingresos ordinarios 20.343.799 20.832.875 -2,3% Costo de ventas -7.499.222 -7.677.679 -2,3% Gastos de Administración y ventas -6.874.033 -6.643.277 3,5% Resultado no operacional -1.332.586 -1.362.362 -2,2% RAIIDIE (ganancia (pérdida) antes de imp.) 6.246.391 6.185.925 1,0% Utilidad después de impuestos 5.087.628 5.206.854 -2,3% Los ingresos ordinarios al 31 de diciembre de 2015 disminuyeron un 2,3% con relación a los mismo al 31 de diciembre de 2014, producto de una disminución en las tasas de colocaciones de factoring y leasing y al menor volumen de negocios durante el cuarto trimestre 2015. El costo de ventas disminuyó un 2,3% en igual período debido a las mayores provisiones y castigos efectuados, reajustes de financiamiento en UF y mitigado por la disminución del costo de los pasivos financieros obtenidos para financiar las colocaciones. Los gastos financieros provenientes de los financiamientos corrientes y no corrientes, en consideración al giro de la empresa se presentan dentro de los costos de ventas al igual que los castigos y provisiones de cartera incobrable. Los gastos de administración y ventas aumentaron un 3,5% en relación al mismo período del año 2014, producto de mayores gastos de personal y operaciones asociados a la inversión en mayores controles operativos sobre la cartera de negocios, principalmente de factoring. INDICES DE RENTABILIDAD Rentabilidad del patrimonio (% promedio) 30/12/2015 31/12/2014 21,45 23,37 Rentabilidad activo (% promedio) 4,18 4,62 Rendimiento activos operacionales (% promedio) 5,68 6,60 Utilidad por acción (M$) 7,09 7,85 Retorno de dividendos N/A N/A 19,93 20,02 Intereses y reajustes netos / Colocaciones (%) Resultado operacional / Colocaciones (%) 5,85 6,26 Gts adm y ventas / Margen explotación (%) 53,52 50,50 La rentabilidad sobre patrimonio disminuye en relación a diciembre 2014, de un 23,37% a un 21,45% producto del aumento de capital ocurrido en marzo 2015 y a la baja en las utilidades en el año 2015 de un 2,3%. La rentabilidad sobre activos y rendimiento de activos operacionales ha disminuido de 4,62% y 6,60% en 2014 a 4,18% y 5,68% en 2015, debido a la disminución de utilidades en el año 2015. D) Análisis de eventuales diferencias entre los valores de libros y valores económicos y/o de mercado de los principales activos Al 31 de diciembre de 2015 un 86% de los activos totales corresponden a colocaciones de factoring y leasing (90,2% al 31 de diciembre de 2014), representados en “Deudores comerciales y otras cuentas por cobrar corrientes” y “Derechos por cobrar, no corrientes”. Estos activos se registran a su valor de recaudación por lo que no existe diferencia entre el valor libro y el de mercado o económico. Por otra parte al 31 de diciembre de 2015 un 8,0% de los activos corresponde a “Efectivo y Equivalente al efectivo” (5,0% al 31 de diciembre de 2014), activos que no registran diferencia entre su valor contable, económico y de mercado. E) Competencia y participación relativa en el mercado de factoring Participación de mercado en colocaciones de factoring Colocaciones netas de factoring en Eurocapital** Stock total de colocaciones (Achef) Participación Participación de mercado en clientes de factoring Total de clientes en Eurocapital Total de clientes en el mercado* (Achef) Participación Participación de mercado en colocaciones de leasing Colocaciones netas de leasing en Eurocapital** Stock total de colocaciones (Achel) Participación Participación de mercado en clientes de leasing Total de contratos en Eurocapital Total de contratos en el mercado * (Achel) Participación 31/12/2015 31/12/2014 MM$ MM$ 86.217 Sin información Sin información Unidades 86.193 2.567.571 3,4% Unidades 1.554 Sin información Sin información 1.583 17.876 8,9% 31/12/2015 31/12/2014 MM$ MM$ 15.406 Sin información Sin información Unidades 17.269 6.893.032 0,3% Unidades 348 Sin información Sin información 366 26.099 1,4% Nota*: Se agregó el total de clientes de Eurocapital a los de la Achef y Achel, para determinar la participación. Nota**: Las colocaciones netas tanto de Factoring como Leasing no incluyen Otras Cuentas por Cobrar por un valor total a diciembre 2015 de MM$452 y MM$589 a Diciembre 2014. La industria del factoring, según datos de la Asociación Chilena de Empresas de Factoring (Achef), en 2014 no tuvo crecimiento respecto al año anterior. Sin embargo esta industria está orientada principalmente a las empresas PYME y tiene aún un potencial de crecimiento interesante. Para la industria del leasing, según datos de la Asociación Chilena de empresas de leasing (Achel), esta creció un 9,8% durante 2014 respecto al año anterior. Esta industria también tiene un potencial de crecimiento interesante para los próximos años, esto a pesar de la desaceleración puntual que ha reflejado la economía doméstica durante el año 2014 y 2015. F) Análisis de tres componentes principales del Flujo de Efectivo Directo. 31/12/2015 $ Flujo neto de la operación 12.428.494 31/12/2014 $ 8.158.881 El aumento del flujo neto de operaciones al 31 de diciembre de 2015 es consecuencia de una mayor recaudación y disminución en los giros de operaciones de factoring con respecto a diciembre de 2014 que se verifica en el periodo. 31/12/2015 $ Flujo Neto de Financiamiento -5.404.367 31/12/2014 $ -5.397.633 La leve disminución del flujo neto de financiamiento al 31 de diciembre de 2015 es consecuencia de la leve disminución de colocaciones de Factoring que se verifica en el período. 31/12/2015 $ Flujo Neto de Inversión -3.274.608 31/12/2014 $ -1.520.656 La disminución del flujo neto de inversión, al 31 de diciembre de 2015, es consecuencia de una mayor utilización en la adquisición de otros activos disponibles para la venta durante el 2015 por M$3.365.975 y de la disminución de préstamos con entidades relacionadas el 2015. G) Análisis de riesgo de mercado El riesgo de mercado asociado al negocio consiste en la adquisición de créditos que no puedan ser cobrados al deudor ni tampoco al cedente correspondiente. Para minimizar este riesgo la Compañía cuenta con los siguientes mecanismos de evaluación de créditos y otros mecanismos y procedimientos de evaluación de riesgo: - Evaluación de clientes y deudores. Análisis de crédito. Decisiones de crédito centralizadas en comité especializado. Restricciones en el plazo. Sistema de información interno y Acciones de control. Constitución de garantías asociadas a la cartera. H) Riesgo de descalce Plazo Las operaciones de factoring tienen un período promedio de recuperación de 66,2 días, y los créditos otorgados a la compañía para financiar esas operaciones tienen un plazo promedio que va desde 30 días hasta 3 años, con un promedio de 215 días entre bancos, efectos de comercio, créditos de socios y créditos en dólares. Si bien existe un descalce natural en los flujos, Eurocapital S.A. cuenta con una política de cobrar mayores precios para aquellas operaciones cuyos vencimientos excedan el período promedio de recuperación de las colocaciones. En términos de recuperaciones diarias, Eurocapital cuenta con ingresos diarios permanentes de caja producto de las recaudaciones de cartera, con una rotación de 6 veces en el año su cartera, lo que implica que diariamente recibe flujos de pagos estimados líquidos promedio de $2.000 millones. Las operaciones de Leasing tienen un promedio de recuperación de 33 meses, manteniendo calce de plazo con respecto al financiamiento, cubierto en alguna medida con la emisión de un Bono a 3 años de plazo, colocado en diciembre 2015. Moneda: Respecto del financiamiento de las colocaciones de Factoring, este se obtiene en pesos nominales para la cartera otorgada en pesos y se financia con líneas en moneda dólar para aquella cartera otorgada en dólares y UF para la parte de la cartera expresada en esta moneda. En Marzo 2014, se obtuvo una nueva línea de financiamiento externa de largo plazo por USD 7.000.000 a 2 años, a la que fue efectuada una operación de Swap de moneda, a pesos, para el calce de las operaciones de leasing existentes en esta última moneda. Este crédito vence en marzo 2016 para mantener el calce de la cartera en pesos de Leasing. En diciembre 2015 se obtuvo un préstamo a 3 años en pesos a tasa fija. Adicionalmente, para la cartera de Leasing, un porcentaje importante (más del 90%) se encuentra otorgado en U.F. y es financiado con el Bono a largo plazo colocado en diciembre de 2015 por UF 1.000.000. I) Calidad de activos Se verifica un leve deterioro de la calidad de los activos, correspondientes a las operaciones de largo plazo (cartera de contratos de leasing) durante el segundo semestre de 2014 y cuarto trimestre de 2015, acompañado de la madurez alcanzada por esta cartera (2,8 años como promedio por contrato), lo que ha influido en un aumento de la morosidad de más de 90 días. Sin embargo, la morosidad de la cartera total, medida como un porcentaje sobre las colocaciones totales, disminuyó de un 13,26% a diciembre 2014, a un 11,35% a diciembre 2015. Por otra parte, se observa una mejora en cuanto al indicador de Provisiones sobre cartera morosa de 29,6% en 2014 a 38,9% en 2015. INDICES DE CALIDAD DE ACTIVOS 31/12/2015 31/12/2014 Cartera Morosa / Colocaciones Brutas (doctos y contratos) 11,35% 13,26% Cartera Morosa / Patrimonio Total 54,09% 69,97% Cartera Renegociada / Colocaciones Brutas 1,50% 0,98% Cartera Renegociada / Patrimonio total 7,16% 5,18% Provisiones colocaciones / Colocaciones Brutas 4,41% 3,92% Castigos / Colocaciones Brutas 0,96% 0,79% 38,87% 29,59% Provisión cartera renegociada (2,5%) / Cartera Renegociada 2,50% 2,50% Mora > 30 días + cartera protestada / Colocaciones brutas 6,26% 5,69% Provis.colocaciones / (Mora > 30 días + cartera protestada) 70,41% 68,99% Provisión colocaciones / Cartera Morosa Como complemento a esta información, se presenta la nota N° 26 “Administración de Riesgos” en los Estados Financieros Consolidados lo que cubre en detalle todos los riesgos asociados a la cartera y a la operación del negocio. Adicionalmente se presenta información referida a los distintos Segmentos de negocio en la nota N°8 “Deudores Comerciales y otras Cuentas por Cobrar” de los Estados Financieros Semestrales Consolidados. J) Rentabilidad RENTABILIDAD Intereses y reajustes netos/Colocaciones 31/12/2015 31/12/2014 21,45% 23,37% 6,28% 6,13% Gastos de Administración/Ganancia Bruta 53,52% 50,50% Ganancia (Pérdida)/Patrimonio Total - Ganancia (Pérdida) 26,68% 29,80% Ganancia Bruta + Ganancias que surgen de la baja en cuentas de activos financieros medidos al costo amort. - Pérdidas que surgen de la baja en cuentas de activos financieros medidos al costo amortizado + Otros ingresos - Costos de distribución - Gastos de administración Otros gastos, por función +- Otras ganancias (pérdidas) / Colocaciones Ganancia (Pérdida)/Total de activos 4,29% 4,51% Ganancia Bruta/Ingresos de actividades ordinarias 63,14% 63,15% Ganancia (pérdida)/Ingresos de actividades ordinarias 25,02% 25,01% Se observa una baja en los indicadores de rentabilidad a diciembre de 2015, con respecto a diciembre de 2014, principalmente a ajustes en márgenes financieros y aumentos de costo financiero producto de mayores provisiones y castigos realizados durante este año 2015 y al aumento en gastos de administración y venta. K) Capital y endeudamiento INDICADORES DE CAPITAL Y ENDEUDAMIENTO 31/12/2015 31/12/2014 Colocaciones / Activo Total 86,0% 90,2% Pasivos Bancarios corrientes / Pasivos corrientes totales 51,9% 38,4% Pasivos con el público / Pasivo corriente total 14,8% 24,4% 100,0% 100,0% N/A N/A 1,6 1,3 Otros pasivos financieros no corrientes / Total de pasivos no corrientes (Ganancia (pérdida), antes de impuestos + Costos financieros) / Costos financieros (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes) / Patrimonio total La relación Pasivos con el Público sobre Pasivo Corriente Total disminuye de un 24,4% en diciembre 2014 a un 14,8% a diciembre 2015, producto de las menores colocaciones de Efectos de Comercio en este último periodo.