2.5 Marcelo Salcedo - Auditoria de Cuentas Fiscales

Anuncio

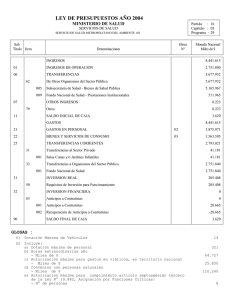

Calidad y Consistencia de las Cuentas Fiscales en el Ecuador Eco. Marcelo Salcedo Rojas Director Nacional de Estadísticas Fiscales Ministerio de Finanzas - Ecuador CAMBIOS EN LA ORIENTACION DE LA POLÍTICA ECONOMICA • Constitución de la República (R.O. No 449–20/Oct./2008) – Art. 283.- El sistema económico es social y solidario y reconoce al ser humano como sujeto y fin y propende a una relación dinámica, equilibrada entre sociedad, estado y mercado, en armonía con la naturaleza – Art. 284.- La Política Económica tendrá entre otros los siguientes objetivos: • Asegurar una adecuada distribución del ingreso y de la riqueza nacional • Mantener la estabilidad económica • Propiciar el intercambio justo en mercados transparentes y eficientes – Art. 285.- La Política Fiscal tiene como objetivos específicos los siguientes: • • • El financiamiento de servicios, inversión y bienes públicos La redistribución del Ingreso La generación de Incentivos • Código Orgánico de Planificación y Finanzas Públicas (Sup_R.O.No 306– 22/Oct./2010) – Art. 1.- El objeto del COPLAFINP, es organizar, normar y vincular el Sistema Nacional Descentralizado de Planificación Participativa con el Sistema Nacional de Finanzas Públicas POLÍTICA FISCAL • Conjunto de instrumentos y medidas que toma el Estado con el objeto de recaudar los ingresos necesarios para realizar las funciones que le ayuden a cumplir los objetivos de la política económica general. • Busca el equilibrio entre lo recaudado por impuestos y otros conceptos y los gastos gubernamentales. • Es el manejo por parte del Estado de los ingresos vía impuestos, y la deuda pública para modificar el ingreso de la comunidad y sus componentes: el consumo y la inversión. • Su objetivo se expresa en tres aspectos: a) redistribuir la renta y los recursos con ajustes de tipo impositivo, b) contrarrestar los efectos de los auges y las depresiones, y c) aumentar el nivel general de la renta real y la demanda. FINANZAS PÚBLICAS Disciplina que trata de la captación de los ingresos, su administración y gasto, la deuda pública y la política de precios y tarifas que realiza el Estado a través de diferentes instituciones del sector público. El COPLAFINP, Define al Sistema Nacional de Finanzas Públicas SINFIP como un “Conjunto de normas políticas, instrumentos, procesos, actividades, registros y operaciones que las entidades y organismos del Sector Público deben observar para gestionar en forma programada los ingresos, gastos y financiamiento públicos, con sujeción al PND y a las políticas públicas” Las Finanzas Públicas, en todos los niveles de gobierno, se conducirán de forma sostenible, responsable y transparente y procurarán la estabilidad económica. SISTEMA NACIONAL DE FINANZAS PUBLICAS 1. 2. Normas, Políticas, Instrumentos, Procesos, Actividades y Registros Operacionales Sistema Integrado de Gestión Financiera (eSIGEF) 1. 2. 3. 4. 5. 3. Modelo de Gestión: 1. 2. 3. 4. . Presupuestos Contabilidad Gubernamental Tesorería Control de Bienes Deuda Pública Desconcentración de la Ejecución Presupuestaria Gerencia de los Recursos Instituciones Centralización de Recursos Fiscales Agregación y Consolidación Financiera MÉTODO DE REGISTRO DE LAS CUENTAS FISCALES Se aplica según la metodología del Manual de Estadísticas de las Finanzas Públicas – 1986, que se resume en la elaboración de la Cuenta Ahorro Inversión Financiamiento (CAIF), estructurada en dos bloques: • • • El primero analiza los flujos financieros (ingresos, gastos y resultado financiero); que se los denomina “sobre la línea”; y, El segundo refleja los efectos de estos flujos en los saldos de las cuentas patrimoniales (financiamiento neto, variaciones de activos financieros y pasivos), a esta descripción se la conoce como “bajo la línea”. El resultado de déficit o superávit de los flujos financieros expresados sobre la línea, es inversamente proporcional al financiamiento resultante de la diferencia entre las variaciones de activos y pasivos financieros; es decir que si existe un resultado de déficit “sobre la línea”, se generaría un resultado de superávit “bajo la línea” y viceversa, como se detalla a continuación. PRESUPUESTO GENERAL DEL ESTADO CUENTA AHORRO INVERSIÓN FINANCIAMIENTO (CAIF) PERIODO : 2009 – 2012 (Cifras en millones de dólares) Conce pto 2009 (*) 2010 2011 2012 SOBRE LA LINEA INGRESOS TOTALES 12.844,52 14.557,03 17.500,17 19.907,13 INGRESOS TRIBUTARIOS 9.521,89 7.610,48 10.572,54 8.548,82 11.940,43 9.806,94 14.491,82 12.048,74 INGRESOS NO TRIBUTARIOS 1.133,14 1.265,45 1.309,76 1.571,15 596,53 580,30 657,23 668,70 3.322,63 3.319,53 3.984,49 3.976,33 5.559,74 5.552,22 5.415,31 5.407,29 14.621,16 15.920,10 18.272,56 21.049,02 GASTOS EN PERSONAL 8.635,65 5.568,20 9.530,04 6.019,79 10.344,61 6.466,16 11.780,20 7.352,92 BIENES Y SERVICIOS DE CONSUMO 1.013,00 1.094,93 1.279,15 1.657,56 532,12 568,30 676,95 947,41 75,88 69,80 86,09 114,61 1.446,45 1.777,21 1.836,26 1.707,69 5.985,51 164,07 6.390,06 208,42 7.927,95 701,85 9.268,82 663,60 610,32 722,22 994,00 1.121,94 447,66 598,78 890,92 723,66 1.531,86 1.244,70 1.220,46 1.567,30 11,60 1,40 5,29 10,64 3.220,00 3.614,52 4.115,43 5.181,68 (1.776,65) (1.363,07) INGRESOS CORRIENTES TRANSFERENCIAS CORRIENTES INGRESOS DE CAPITAL TRANSFERENCIAS DE CAPITAL E INVERSIÓN GASTOS TOTALES GASTOS CORRIENTES GASTOS FINANCIEROS OTROS GASTOS CORRIENTES TRANSFERENCIAS CORRIENTES GASTOS DE CAPITAL E INVERSIÓN GASTOS EN PERSONAL COMPRA DE SERVICIOS Y MATERIALES Y SUMINISTROS BIENES DE LARGA DURACIÓN OBRA PÚBLICA OTROS GASTOS DE INVERSIÓN TRANSFERENCIAS DE CAPITAL RESULTADO (772,39) (1.141,88) PRESUPUESTO GENERAL DEL ESTADO CUENTA AHORRO INVERSIÓN FINANCIAMIENTO (CAIF) PERIODO : 2009 – 2012 (Cifras en millones de dólares) Concepto 2009 (*) 2010 2011 2012 BAJO LA LINEA FINANCIAMIENTO 1,776.65 1,363.07 772.39 1,141.88 931.24 1,382.51 674.59 CREDITO EXTERNO NETO (293.12) CREDITO INTERNO NETO 456.07 986.06 (122.59) 1,647.33 (495.78) 90.88 535.16 (172.38) (309.32) (2,443.88) 570.66 -60.67 -515.26 362.07 (1,102.17) (1,520.21) (851.87) (3,698.80) VENTA ANTICIPADA DE PETROLEO VARIACIÓN DE ACTIVOS 843.21 1,143.67 DISPONIBILIDADES (SI - SF) ANTICIPOS DE FONDOS (SI-SF) CUENTAS POR COBRAR CROCRÉDITO INVERSIONES FINANCIERAS (Rec - Otorg) 9.55 (62.04) 35.53 (26.25) (30.98) (61.64) (2.80) CUENTAS POR COBRAR CUENTAS POR COBRAR DEL PERIODO VIGENTE COBRO DE AÑOS ANTERIORES COBROS I.V.A. 1,727.68 263.23 1,667.21 37.08 1,282.64 201.94 895.66 123.53 69.88 185.11 197.68 59.01 155.08 11.20 140.55 ANTICIPOS A CONTRATISTAS Y PROVEEDORES 686.92 631.86 ANTIICIPOS DE FONDOS DE AÑOS ANTERIORES 696.45 672.62 VARIACIÓN DE PASIVOS 727.94 35.14 677.99 - 373.18 149.32 850.30 1,303.09 2,033.50 1,034.89 3,020.28 1,798.70 804.31 2,144.15 354.93 1,914.41 170.57 1,491.83 162.72 769.52 647.39 411.51 313.34 PAGOS I.V.A. 36.59 203.31 299.98 331.28 DEPÓSITOS Y FONDOS DE TERCEROS AÑOS ANTERIORES PAGOS POR OBLIGACIONES NO RECONOCIDAS Y PAGADAS EN AÑOS ANTERIORES 85.49 748.87 785.73 482.94 102.79 189.65 246.44 201.55 DEPÓSITOS Y FONDOS DE TERCEROS (SF - SI) (1,573.15) CUENTAS POR PAGAR CUENTAS POR PAGAR DEL PERIODO VIGENTE (DEUDA FLOTANTE) PAGOS AÑOS ANTERIORES PAGOS DE NOTAS DE CRÉDITO EMITIDAS OTROS PASIVOS (AJUSTE) (122.43) 38.67 0.19 (29.21) (44.70) CAUSAS QUE INCIDEN EN LA CALIDAD DE LAS CUENTAS FISCALES – En el presupuesto del Presupuesto General del Estado PGE 2008, se presentaron los siguientes hechos: a. Se incrementó al monto aprobado por el Congreso Nacional, los ingresos preasignados y los saldos de los fondos especiales y de provisión, pasando de un presupuesto neto a un presupuesto bruto. b. Este incremento de recursos no estaba previsto en la programación de gastos de Inversión pública. c. Se otorgó anticipos a contratistas y proveedores del sector público d. El resultado fiscal del 2008 no reflejó los flujos reales por concepto de gastos de inversión pública. CAUSAS QUE INCIDEN EN LA CALIDAD DE LAS CUENTAS FISCALES – A partir del año 2009 se empieza a transar en tiempo real las operaciones financieras del ámbito del PGE a través de la herramienta eSIGEF. a) En el asiento inicial de la contabilidad del PGE, se incorporan parcialmente los saldos de los activos y pasivos de las entidades que conforman dicho ámbito. b) En la ejecución del PGE se generan procedimientos para devengar y amortizar los anticipos entregados a contratistas en el ejercicio anterior c) No se dispone de los ingresos reales de las entidades recaudadoras de tributos internos y externos. MEJORAR LA CALIDAD Y CONSISTENCIA DE LAS CUENTAS FISCALES EN EL ECUADOR Mediante: – Eficiente Control Interno y Concurrente a la gestión financiera institucional a) Aplicación de las Normas y Procedimientos de Administración Financiera y Control Interno b) Depuración de las cuentas de Activos y Pasivos Financieros c) Levantamiento físico y valoración de los activos no financieros – Interoperabilidad con las entidades recaudadoras de tributos internos y de comercio exterior – Armonización de las Cuentas Fiscales. Gracias por su atención