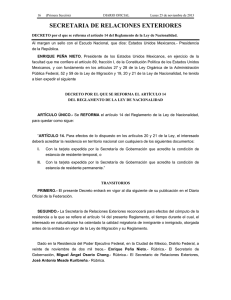

El inversor extranjero y la inversión exterior en el Derecho español

Anuncio