Tribunal Superior de Justicia de Galicia, Sala de lo Contencioso

Anuncio

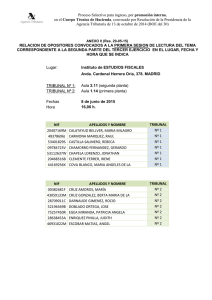

20/03/2016 Tribunal Superior de Justicia de Galicia, Sala de lo Contenciosoadministrativo, Sección 4ª, Sentencia 567/2015 de 9 Dic. 2015, Rec. 15055/2015 Ponente: Núñez Fiaño, María del Carmen. LA LEY 192053/2015 IMPUESTO SOBRE SOCIEDADES. PROCEDIMIENTO ADMINISTRATIVO. PROCEDIMIENTO ECONÓMICO-ADMINISTRATIVO. Objeto de las reclamaciones. Actos impugnables. Actos de gestión tributaria. TRIBUTOS. A Favor: CONTRIBUYENTE. En Contra: ADMINISTRACIÓN DEL ESTADO. T.S.X.GALICIA CON/AD SEC.4 A CORUÑA SENTENCIA: 00567/2015 - N11600 PLAZA GALICIA S/N N.I.G: 15030 33 3 2015 0000146 Procedimiento : PO PROCEDIMIENTO ORDINARIO 0015055 /2015 / Sobre: ADMINISTRACION TRIBUTARIA Y FINANCIERA De D./ña. HERMANOS PINO LADRA SL LETRADO FELIX MENDEZ TOURAL PROCURADOR D./Dª. MARIA JESUS GANDOY FERNANDEZ Contra D./Dª. TRIBUNAL ECONOMICO-ADMINISTRATIVO REGIONAL DE GALICIA LETRADO ABOGADO DEL ESTADO PROCURADOR D./Dª. PONENTE: D. MARIA DEL CARMEN NUÑEZ FIAÑO EN NOMBRE DEL REY La Sección 004 de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Galicia ha pronunciado la SENTENCIA Ilmos./as. Sres./as. D./Dª JOSE MARIA GOMEZ Y DIAZ CASTROVERDE 1 / 4 20/03/2016 JUAN SELLES FERREIRO FERNANDO FERNANDEZ LEICEAGA MARIA DEL CARMEN NUÑEZ FIAÑO A CORUÑA, nueve de diciembre de dos mil quince. En el recurso contencioso-administrativo que, con el número 15055/2015, pende de resolución ante esta Sala, interpuesto por HERMANOS PINO LABRA S.L., representada por el procuradora MARIA JESUS GANDOY FERNANDEZ dirigido por el letrado FELIX MENDEZ TOURAL, contra ACUERDO TEAR DE 30/10/14 SOBRE SANCION DERIVADA DE IMPUESTO SOCIEDADES. Es parte la Administración demandada el TRIBUNAL ECONOMICO-ADMINISTRATIVO REGIONAL DE GALICIA, representado por el ABOGADO DEL ESTADO. Es ponente el Ilma. Sra. Dña. MARIA DEL CARMEN NUÑEZ FIAÑO ANTECEDENTES DE HECHO PRIMERO.- Admitido a trámite el presente recurso contencioso-administrativo, se practicaron las diligencias oportunas y, recibido el expediente, se dio traslado del mismo a la parte recurrente para deducir la oportuna demanda, lo que se hizo a medio de escrito en el que, en síntesis, tras exponer los hechos y fundamentos de Derecho que se estimaron pertinentes, se acabó suplicando que se dictase sentencia declarando no ajustada a Derecho la resolución impugnada en este procedimiento. SEGUNDO.- Conferido traslado a la parte demandada, se solicitó la desestimación del recurso, de conformidad con los hechos y fundamentos de Derecho consignados en la contestación de la demanda. TERCERO.- No habiéndose recibido el asunto a prueba y declarado concluso el debate escrito, quedaron las actuaciones sobre la mesa para resolver. CUARTO.- En la sustanciación del recurso se han observado las prescripciones legales, siendo la cuantía del mismo de 2.269,49 euros. FUNDAMENTOS JURIDICOS PRIMERO.- La entidad "Hermanos Pino Ladra, S.L." interpone recurso contencioso-administrativo contra el acuerdo dictado con fecha 30 de octubre de 2014 por el Tribunal Económico-Administrativo Regional de Galicia en la reclamación económico- administrativa número 27/303/2014, sobre sanción derivada de liquidación por el concepto de Impuesto sobre Sociedades, ejercicio 2010. SEGUNDO.- La demandante funda su recurso en los siguientes motivos: a) Nulidad de pleno derecho de la liquidación de que trae causa la sanción por falta de notificación legalmente válida ya que la Ley 11/2007 no habilita para establecer la obligatoriedad de las notificaciones electrónicas que fueron las que se intentaron practicar infructuosamente por imposibilidad técnica o material de acceso; y, b) ausencia de culpabilidad y de infracción ya que la liquidación firme no es correcta. El primer grupo de motivos fue rechazado en nuestra reciente sentencia de 25 de noviembre de 2015, recaída en el recurso 15084/15 , en la que tras reproducir la sentencia Tribunal Supremo de fecha 22 de febrero de 2012 que disipa todas las dudas de legalidad respecto de los citados textos reglamentarios y sobre la inconstitucionalidad de la Ley 11/2007, dijimos y ahora reproducimos: " En el presente caso consta que la liquidación fue puesta a disposición del obligado tributario en fecha 31.7.13 a las 20:36 horas en el buzón electrónico asociado a la dirección electrónica habilitada en el servicio de notificaciones electrónicas sin que, transcurridos diez días naturales el interesado hubiera accedido a su contenido por lo que, en fecha 11.8.13 , a las 00.12 se entendió rechazada ,según consta en anotación en el certificado de notificación en dirección electrónica habilitada emitido por la 2 / 4 20/03/2016 AEAT , con código de seguro de verificación T7MPQ5KMFKRQA5VN por lo que dicha notificación se ajusta a derecho ..." Sobre ... " la imposibilidad de recibir la notificación por vía electrónica por hallarse en reparación el ordenador portátil en el que se hallaba instalada la firma electrónica el art. 28.3 de la ley 11/2007 DISPONE que Cuando, existiendo constancia de la puesta a disposición transcurrieran diez días naturales sin que se acceda a su contenido, se entenderá que la notificación ha sido rechazada con los efectos previstos en el artículo 59.4 de la Ley 30/1992 (LA LEY 3279/1992) de Régimen Jurídico y del Procedimiento Administrativo Común y normas concordantes, salvo que de oficio o a instancia del destinatario se compruebe la imposibilidad técnica o material del acceso. En el presente caso en respaldo de su alegación la recurrente aporta un documento que no lleva ni firma ni sello expedido por la empresa "servicios integrales del puerto de Celeiro" en el que se hace constar que "con fecha 29/07/2013 se nos ha entregado en nuestro taller para su reparación el pc portátil arriba indicado. Por problemas en el suministro del material para su reparación y posteriormente por vacaciones del personal, no ha sido posible su entrega hasta el 26/09/2013 . En este equipo se encontraban instalados los certificados para las notificaciones electrónicas de la Agencia Tributaria de las empresas Pesquera Boer,S.L y Hermanos Pino Ladra/S.L; los cuales se instalaron nuevamente a la reparación del equipo." Lo cierto es que no cabe ampararse en esta circunstancia, de difícil acreditación para el interesado y de imposible refutación para la AEAT para colocarse en una situación que el Tribunal EconómicoAdministrativo Regional de Galicia, con acierto, define como limbo jurídico , en virtud del cual deviene inaccesible al sistema de notificación quedando al arbitrio del interesado el juego y efectos del sistema de notificaciones en relación al contenido de los actos con trascendencia tributaria y quedando inmune a los efectos derivados del incumplimiento de los plazos para recurrir las resoluciones administrativas . En este sentido es necesario, en virtud del carácter bidireccional del principio de confianza legítima, que el contribuyente se apreste a comunicar a la administración tributaria la contingencia de la avería informática, habilitando una nueva dirección vinculada a un equipo de funcionamiento correcto o bien solicitando que en tanto no se solucione la contingencia las notificaciones se realicen por correo ordinario u otro medio de igual constancia. De seguir la tesis del recurrente quedaría a su arbitrio el cumplimiento de la obligación tributaria prolongando el período de reparación de la avería informática sine die, lo cual es contrario a los principios más elementales que rigen en derecho de obligaciones" . TERCERO. - En cuanto a la falta de culpabilidad, la liquidación de que trae causa la sanción impugnada se funda en la ausencia de certificado de las cuentas de cotización secundarias que imposibilitaba la verificación de si efectivamente se cumplía el requisito de mantenimiento o creación de empleo, por lo que se incrementaba el tipo de gravamen aplicado. El artículo 179.2 LGT únicamente exime de responsabilidad " Cuando se haya puesto la diligencia necesaria en el cumplimiento de las obligaciones tributarias. Entre otros supuestos, se entenderá que se ha puesto la diligencia necesaria cuando el obligado haya actuado amparándose en una interpretación razonable de la norma o cuando el obligado tributario haya ajustado su actuación a los criterios manifestados por la Administración tributaria competente en las publicaciones y comunicaciones escritas a las que se refieren los artículos 86 y 87 de esta ley . Tampoco se exigirá esta responsabilidad si el obligado tributario ajusta su actuación a los criterios manifestados por la Administración en la contestación a una consulta formulada por otro obligado, siempre que entre sus circunstancias y las mencionadas en la contestación a la consulta exista una igualdad sustancial que permita entender aplicables dichos criterios y éstos no hayan sido modificado s". Obra en el expediente administrativo informes de la TGSS sobre plantilla media de trabajadores de la 3 / 4 20/03/2016 empresa demandante en los ejercicios 2008 y 2010, en los que se citan dos códigos de cuentas de cotización -la principal y otra secundaria- y de los que no resulta el incumplimiento de mantenimiento o creación de empleo en el 2010. Es cierto que no constan certificados de las cuentas secundarias que cita la TGSS pero al no hacer alusión a ellas en aquellos informes debieran presumirse dadas de baja, dato que podría haber la recurrente que se limitó a afirmarlo. Pese a ello, no podemos desconocer que nos movemos en el ámbito sancionador de manera que la no acreditación de la baja de las cuentas secundarias si bien podría sustentar la liquidación que, en todo caso alcanzó firmeza por no haberse recurrido en plazo, deviene insuficiente para determinar el elemento subjetivo del tipo aun cuando la infracción se imputase a mero título de negligencia. Es por ello que debemos estimar el recurso y anular la sanción. CUARTO.- De conformidad con el artículo 139.1 de la Ley Jurisdiccional , en la redacción dada por la Ley 37/2011, de 11 de octubre, y dado que existen dudas de hecho, no hacemos especial pronunciamiento en cuanto a las costas procesales. VISTOS los artículos citados y demás preceptos de general y pertinente aplicación. FALLAMOS Que estimamos el recurso contencioso-administrativo interpuesto la entidad "Hermanos Pino Ladra, S.L." contra el acuerdo dictado con fecha 30 de octubre de 2014 por el Tribunal EconómicoAdministrativo Regional de Galicia en la reclamación económico-administrativa número 27/303/2014, sobre sanción derivada de liquidación por el concepto de Impuesto sobre Sociedades, ejercicio 2010; en consecuencia, anulamos dicho acuerdo así como aquel del que trae causa por ser contrarios a Derecho, sin hacer especial pronunciamiento en cuanto a las costas procesales. Notifíquese a las partes y, en su momento, devuélvase el expediente administrativo a su procedencia, con certificación de la presente resolución. Contra esta resolución cabe interponer recurso de casación en interés de ley , en los términos -de legitimación- que establece el art. 100.1 de la LJCA (LA LEY 2689/1998) y en el plazo de tres meses , el cual se presentará en la Sala de lo Contencioso Administrativo del Tribunal Supremo con los requisitos que establece el art. 100.3 de la LJCA (LA LEY 2689/1998) . Así lo pronunciamos, mandamos y firmamos. PUBLICACION.- La sentencia anterior ha sido leída y publicada el mismo día de su fecha, por el Ilma. Sra. Magistrada Ponente Dña. MARIA DEL CARMEN NUÑEZ FIAÑO al estar celebrando audiencia pública la Sección 004 de la Sala de lo Contencioso- Administrativo del Tribunal Superior de Justicia de Galicia. Doy fe. A CORUÑA, nueve de diciembre de dos mil quince. 4 / 4