RESOLUCIÓN No. 2 7 HA - Contraloría General del Estado

Anuncio

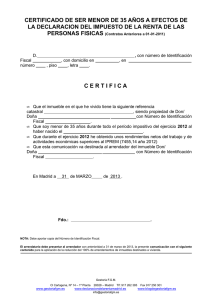

3991 RESOLUCIÓN No. 2 7 HA¡02013 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: I. -A Que como resultado del estudio del informe del examen especial DAE-065-05 practicado a las operaciones administrativas y financieras de los bienes, rentas u otras subvenciones de carácter público de que disponga la empresa TECNISTAMP C.E.M., por el período comprendido entre el 24 de agosto de 2004 y el 30 de marzo de 2005, se predeterminó glosa por 88 802,94 USD en contra del TECNISTAMP C.E.M., en la persona de su representante legal, por haber autorizado las mejoras y adecuaciones del local arrendado con fondos de la empresa, en beneficio de la arrendadora, conforme al siguiente análisis: El 6 de enero de 2004, se firmó un nuevo contrato de arrendamiento entre las Compañías AUTOPLAZAPUSUQUI S.A., representada por la señora Amparo Yamilé López Mármol, en su calidad de ARRENDADORA, y por otra, el señor Carlos Julio Cevallos Silva, a nombre y en representación de la Compañía TECNISTAMP C.E.M., del edificio de oficinas y galpones ubicados en la calle Los Luceros y la Alborada s/n, sector Pusuquí. El canon arrendaticio estipulado en el contrato fue de 5 000 USD, para el año 2004, y de 6 000 USD, para el 2005 y para los siguientes períodos. El canon de arrendamiento y el mantenimiento, debió incrementarse en un 20%, por cada año. Del análisis realizado a este contrato se predetermina los siguientes hechos: En el período examinado la empresa pagó el canon arrendaticio fijado en el contrato más el Impuesto al Valor Agregado, impuesto predial y prima, pese a que no estaban contemplados en el contrato y que fue reintegrado por la Arrendadora. Adecuaciones en el inmueble arrendado “CLAUSULA SÉPTIMA:- ESTADO DEL LOCAL, MEJORAS Y OTROS.- El arrendatario no podrá hacer modificaciones sin el expreso consentimiento suscrito del Arrendador, pero cualquier modificación quedará a beneficio del arrendador sin costo alguno para ésta última, siempre y cuando constituya en mejoras para el inmueble, declarando que las mejoras locativas de acuerdo con el Código Civil, será de su exclusiva cuenta”. Según el contrato suscrito para 2 años quedarán en beneficio de LA ARRENDADORA, sin que nada tenga que reconocer a TECNISTAMP C.E.M., las readecuaciones, remodelaciones y construcciones nuevas, que según los estados financieros y registros contables al 30 de marzo de 2005, consta que la empresa invirtió 88 802,94 USD, en el período examinado que va del 24 de agosto de 2004 al 30 de marzo de 2005 y que se encuentran registrados en las siguientes cuentas del mayor general: CUENTA DE 2004-08-24 AL 2005-03-30 USD Instalaciones en edificios 39 015,82 Adecuaciones para calzado 49 787,12 TOTAL USD 88 802,94 Dirección de Responsabilidades- Teléfono 398-7360 Oficina Matriz: Av. Juan Montalvo e4-37 y Av. 6 de Diciembre. Quito-Ecuador El valor de 88 802,94 USD, corresponde a egresos no justificados por concepto de remodelaciones y adecuaciones realizadas en el inmueble de propiedad del Arrendador, en el período sujeto a examen. Con oficio 021-MV-TEC-2005 de 26 de mayo de 2005, se comunicó los resultados parciales al Gerente General de la empresa, quien en comunicación de 10 de junio de 2005, informó lo siguiente: “En relación a instalaciones en edificios, por los valores incluidos bajo esta cuenta y que corresponden a mejoras y adecuaciones en las edificaciones de planta, de acuerdo a la sugerencia, vamos a reclasificar los valores, en una cuenta de activo diferido, la cual se amortizará en función al contrato de arrendamiento, el cual generalmente se suscribe con una vigencia de dos años, depurando a la vez los conceptos. En relación a los montos registrados en el período del dos mil cinco, de igual forma estos se reclasificarán como los anteriores. Por lo tanto en el activo fijo, a partir del año dos mil cinco, la cuenta "Instalaciones en Edificios" y sus correspondientes valores, se eliminarán”. Mediante oficio 029-MV-TEC-2005 de 19 de julio de 2005, se solicitó al Gerente Financiero de la empresa, certifique el monto total gastado por TECNISTAMP en adecuaciones y mejoras en el inmueble arrendado, durante el período examinado, quien en comunicación 26 de julio de 2005, informó lo siguiente: “El contrato para el período dos m il seis, dos mil ocho, se reformará sustancialmente, eliminando las cláusulas de penalización y otras sugeridas en su intervención”] el Gerente General en comunicación de 21 de noviembre de 2005, con referencia a este punto, remite un análisis técnico del Jefe de Proyectos de TECNISTAMP C.E.M. y comprobantes de egreso, los que fueron revisados, causando perjuicio a la entidad en el valor materia de la glosa, cuyo detalle consta en anexo 3 que se adjuntó a la misma. II. Que por este motivo, el 9 de abril de 2009 se expidió la glosa N°. 5794, habiéndose notificado en persona el 17 de abril de 2009 al Representante Legal de TECNISTAMP C.E.M., dándole a conocer el fundamento de la observación y concediéndole el plazo de sesenta días, de conformidad con lo dispuesto en el artículo 53, numeral 1, de la Ley Orgánica del a Contraloría General del Estado, a fin de que conteste y presente los documentos de descargo pertinentes. III. Que dentro del plazo legal, el Representante Legal de la empresa TECNISTAMP C.E.M. da contestación a la glosa, mediante comunicaciones 020021, 100869, 101619 y 001268 ingresadas a la Contraloría General del Estado el 10 de junio de 2009; 23 y 25 de noviembre de 2010; y, 5 de enero de 2011, respectivamente. En síntesis, fundamenta su impugnación en lo siguiente: “El bien inmueble en que funciona la planta industrial, de TECNISTAMP CEM (ubicado en la calle los Luceros, frente el GIR, en el sector de Pusuquí, perteneciente a esta ciudad de Quito), es de propiedad de AUTOPLAZA PUSUQUI S.A.; Existe documento contractual de arrendamiento, entre AUTOPLAZAPUSUQUI, y TECNISTAMP CEM, mismo que se encuentra vigente hasta la presente fecha; Conforme el crecimiento de la empresa (TECNISTAMP CEM), ha sido necesario ir ampliando y/o modificando espacios, tanto para la instalación de nuevas maquinarias y equipos, como para mejorar la funcionalidad del área administrativa. Las inversiones por arreglos o remodelaciones, se encuentran plenamente justificados, cuyos respaldos documentales fueron entregados al equipo de auditores, al momento mismo en que se practicaba el examen especial. 2 El contrato de arrendamiento, preveía la posibilidad de que las mejoras (arreglos, remodelaciones y demás inversiones en el local arrendado), una vez concluido el plazo de vigencia, quede en beneficio de la arrendadora o propietaria, lo cual está contemplado en la misma ley de inquilinato, conforme lo recoge la cláusula séptima “ESTADO DEL LOCAL, MEJORAS Y OTROS’’. No es verdad que los egresos por inversiones en arreglos, ampliaciones o remodelaciones, no se hallen debidamente justificados como manifiesta el texto de la glosa, lo cual se desvirtúa, con las 233 fojas debidamente obtenidas y certificadas que se adjunta, y que dicen relación precisamente al listado de comprobantes, facturas, recibos etc., que respaldan cada uno de los gastos efectuados en las instalaciones de TECNISTAMP CEM, y que como también se informó al equipo de Auditores, fueron gastos impostergables, dada la necesidad de realizarlos. Por otro costado, sin embargo que el espíritu de la glosa, es establecer un valor supuestamente no justificado en la gestión empresarial (remodelaciones, ampliaciones, modificaciones en edificio, etc.), también en ella se hacen constar otros aspectos como el contenido del contrato de arrendamiento del inmueble de propiedad de AUTOPLAZA PUSUQUI, mismo que hacía constar multas y penalizaciones...”. Ante los argumentos vertidos y documentos presentados por la glosada, cabe manifestar lo siguiente: a) El artículo 1561 del Código Civil Codificado, dispone que el contrato legalmente celebrado es ley para las partes y no puede ser invalidado o modificado sino por mutuo acuerdo; por lo tanto, si la arrendataria planificó hacer mejoras en el local arrendado, pues con ello existiría a futuro beneficio o utilidad económica para el Estado, debió incluir o modificar, con el consentimiento de la propietaria, en el contenido de la cláusula séptima, es decir, estipular que las readecuaciones, remodelaciones y construcciones nuevas no queden en beneficio de la arrendadora o, en su defecto, que las mismas serían pagadas por la arrendadora o descontadas de los cánones arrendaticios, aplicando, en lo que fuere pertinente, lo previsto en el artículo 1877 del Código Civil: “ ...El arrendador no está obligado a pagar el costo de las mejoras útiles en que no ha consentido con la expresa condición de abonarlas; pero el arrendatario podrá separar y llevarse los materiales, sin detrimento de la cosa arrendada; a menos que el arrendador esté dispuesto a abonarle lo que valdrían los materiales considerándolos separados...” . En el presente caso, no existe constancia de aquello ni que se haya resuelto, por parte del Directorio, que esas inversiones darían como resultado beneficio económicos a la Entidad Estatal. b) En cuanto a los documentos presentados, hay que expresar: 1. Los que constan de fojas 1 a 311 del expediente, no pueden ser considerados como pruebas de descargo, por cuanto son copias simples que no cumplen con los requisitos establecidos en los artículos 27 y 28 del Reglamento de Responsabilidades; 2. Así mismo, de fojas 312 a 319 hay informes, en originales, que se limitan a indicar que la empresa requiere de más baterías sanitarias por el incremento de personal; los cuales no son admitidos, dado que no se concretan al asunto que se analiza y a los hechos sometidos a examen; 3. De fojas 320 a 347, se acompaña copia simple de la escritura de constitución de la empresa; que no son considerados para su estudio, por lo expuesto en los dos numerales que anteceden; 3 4. Los restantes documentos (fs. 364 a 410), son copias certificadas de facturas de pago del canon arrendaticio, balances generales, estado de costo producción y ventas, declaración de impuesto a la renta, y otros; mismos que no constituyen documentos de respaldo de los egresos efectuados, según anexo 3 que se adjuntó a la glosa. IV. Que analizados tanto el informe del examen especial así como el memorando de antecedentes, registrados en el archivo con el número 0171-2006, al igual que los argumentos y documentos presentados, se concluye: La glosa procede ser confirmada, por cuanto la empresa TECNISTAMP no justifica con documentos de respaldo el egreso de 88 802,94 USD, que corresponde al pago, con fondos de la empresa, por concepto de remodelaciones y adecuaciones realizadas en el inmueble de propiedad del arrendador; incumpliendo así la Ley Orgánica de la Contraloría General del Estado, en sus artículos 12 -tiem pos de control-; 40 -acción u omisión-; 52 -n o haber tomado aquellas cautelas, precautelas o precauciones necesarias para evitar resultados perjudiciales a los recursos públicos; y, 77, número 1, letras a), d), esto es, asegurar los sistemas de control interno y administración financiera. Por lo expuesto, en ejercicio de las facultades que le confiere la ley, RESUELVE: I. CONFIRMAR la responsabilidad civil predeterminada mediante glosa N°. 5794 de 9 de abril de 2009, por 88 802,94 USD en contra de la compañía TECNISTAMP C.E.M., domiciliada en la ciudad de Quito, sector Pomasquí, provincia de Pichincha. II. De conformidad con el artículo 57, numeral 1 de la Ley Orgánica de la Contraloría General del Estado remitir copia certificada de la presente resolución al Director de Patrocinio, Recaudación y Coactivas de la Contraloría General del Estado, a fin de que disponga la emisión de un título de crédito por 88 802,94 USD en contra de la compañía TECNISTAMP C.E.M., cuyos intereses serán calculados a partir del 24 de agosto de 2004, de acuerdo a la disposición legal del artículo 84, numeral 1 de la citada Ley. El funcionario recaudador comunicará sobre la emisión detallada del título de crédito en referencia a la Contraloría General del Estado de conformidad con lo dispuesto en el artículo 57, inciso cuarto de la norma señalada. Notifíquese, stado, Subcontralor General del Estado, encargado 4