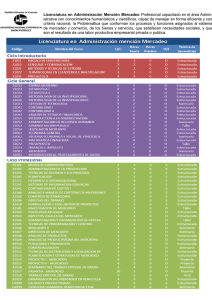

fundamentos de gestión financiera internacional

Anuncio