contabilidad y costos.pmd

Anuncio

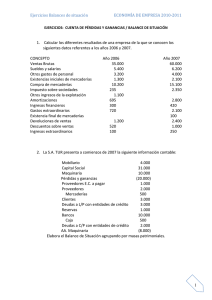

VII PREGUNTAS Y RESPUESTAS Preguntas y Respuestas Área: Contabilidad y Costos Respuestas a las preguntas formuladas en la segunda quincena de febrero. 1. La empresa «Rufi S.A.» efectuó la venta de una maquinaria que se encontraba totalmente depreciada. El costo de la maquinaria es de S/. 83,000 y se vendió por S/. 3,000 más IGV, ¿cómo debe registrar esta venta? Cuando la empresa «Rufi S.A.» efectúa la transferencia de la maquinaria se determina el reconocimiento de un ingreso que la empresa deberá contabilizar de acuerdo con el principio del devengado, es decir, cuando la empresa tenga el derecho al cobro de la cantidad pactada, específicamente se considera que un ingreso se devenga, cuando satisface todos los requisitos establecidos por el párrafo 14 de la NIC 18 Ingresos, referente a la venta de productos. Sobre este punto, estimamos que aun cuando esta NIC se refiere a la venta de productos, la misma resulta aplicable también a la venta de bienes que forman parte del activo fijo, como es el caso de la presente pregunta. El ingreso obtenido por la venta de este activo fijo deberá reconocerse contablemente por el importe por el cual se producen los beneficios económicos, es decir, por los S/. 3,000, mediante el siguiente asiento contable: x 16 CUENTAS POR COBRAR DIV. 168 Otras cuentas por cobrar diversas 40 TRIBUTOS POR PAGAR 401 Gobierno Central 4011 IGV e IPM 76 INGRESOS EXCEPCIONALES 762 Enajenación de Inmuebles, Maquinaria y Equipos x/x Por el registro de la factura por la venta de la maquinaria. 3,570 570 3,000 P R I M E R A Q U I N C E N A - M A R Z O 2006 x 811-10 Asimismo, cuando se produzca la transferencia de propiedad de la maquinaria, la misma debe ser dada de baja de los libros y registros contables, tal como lo establece el párrafo 67 de la NIC 16: Inmuebles, Maquinarias y Equipo (Modificada en diciembre de 2003: «.. El importe en libros de un elemento del activo fijo se dará de baja en cuentas por su enajenación o disposición por otra vía, la pérdida o ganancia surgida al dar de baja un elemento del activo fijo se incluirá en el resultado del ejercicio cuando la partida sea dada de baja en cuentas » Lo anterior implica eliminar de los libros contables los saldos de las cuentas relacionadas, es decir, tanto la cuenta de costo del activo (cuen- ta 33 Inmuebles, Maquinarias y Equipos) como su correspondiente depreciación acumulada (cuenta 39 Depreciación y Amortización Acumulada) deben de eliminarse y reconocerse la ganancia o pérdida resultante de la operación. Sin embargo, en el caso de la empresa «Rufi S.A.» no se producirá pérdida alguna puesto que el activo se encuentra totalmente depreciado, y tanto la cuenta de «costo» como la cuenta de «depreciación acumulada» tienen el mismo saldo. El asiento contable para dar de baja la maquinaria se presenta a continuación: x 39 DEPREC. Y AMORTI83,000 ZACIÓN ACUMULADA 393 Depreciac. de inmuebles, maquinaria y equipos 33 INMUEBLES, MAQUINARIA Y EQUIPOS 333 Maquinarias, equipo y otras unidades de explotación x/x Por el registro de la baja del activo fijo por venta x mente se reconocerá por la diferencia entre su costo menos la provisión por desvalorización, tal como mostramos a continuación: Componentes del valor en libros de las mercaderías Valor de adquisición Provisión por desvalorizac. Valor neto S/. 15,000 (6,000) 9,000 Costo de ventas x 83,000 2. En el mes de marzo de 2006 una empresa vendió mercaderías por un valor de S/. 24,000 más IGV. Estas mercaderías tenían un costo de S/. 9,000 neto de una provisión por desvalorización de existencias de S/. 6,000 efectuada el 31-12-05, ¿cómo se contabiliza la venta y su costo de ventas respectivo? El párrafo 34 de la NIC 2: Existencias (Modificada en diciembre de 2003), señala que cuando las existencias sean enajenadas, el importe en libros de las mismas se reconocerá como un gasto del ejercicio en el que se reconozcan los correspondientes ingresos ordinarios. De acuerdo con lo anterior cuando se produzca la venta de las mercaderías se debe reconocer su valor en libros como «costo de ventas»; sin embargo, en la pregunta planteada vemos que el valor en libros de las mercaderías se encuentra compuesto por el costo original de adquisición S/. 15,000, menos una provisión efectuada al 31 de diciembre de 2005 por S/. 6,000 para llevar a los bienes a su valor neto de realización, en aplicación de la regla de valuación para las existencias establecido en la NIC 2 que consiste en reconocer a los bienes que conforman las existencias por el menor entre su «costo» o «valor neto de realización». Por lo tanto, a la fecha en la que se produce la venta el gasto como «costo de venta» única- 12 CLIENTES 28,560 121 Facturas por cobrar 40 TRIBUTOS POR PAGAR 401 Gobierno Central 4011 IGV e IPM 70 VENTAS 701 Mercaderías x/x Por el registro de la factura por la venta de mercaderÍas. x 69 COSTO DE VENTA 9,000 691 Mercaderías 29 PROV. PARA DESVALO6,000 RIZACIÓN DE EXISTENCIAS 291 Mercaderías 20 MERCADERÍAS 201 Producto «x» x/x Por el registro del costo de venta de las mercaderías vendidas. x 4,560 24,000 15,000 3. ¿Cuáles son las NIC que han quedado derogadas a partir del 1 de enero de 2006? Mediante la Resolución del Consejo Normativo de Contabilidad N.º 034-2005-EF/93.01, publicada el 2 de marzo de 2005, se deja sin efecto a partir del 1 de enero de 2006 las siguientes normas: - NIC 22 Combinación (fusión) de Negocios, que ha sido reemplazada por la nueva NIIF 3 Combinación de Negocios, vigente para los estados financieros que inicien a partir del 1 de enero de 2006. - NIC 35 Operaciones Discontinuas, reemplazada por la nueva NIIF 5 Activos No Corrientes mantenidos para la Venta y Acciones Interrumpidas vigente para los estados financieros que inicien a partir del 1 de enero de 2006. Las preguntas planteadas a continuación serán absueltas en la edición de la segunda quincena de marzo 2006. 1. En los casos de adquisición de equipos de cómputo cuando en la factura se detalla en forma separada los importes correspondientes al hardware (monitor, CPU e impresora) y el sistema operativo Windows, ¿se debe contabilizar en forma separada el importe del sistema operativo Windows como un activo intangible? 2. Una empresa efectuó la transformación de varios muebles en varias divisiones de madera que fueron instaladas dentro de la empresa. ¿Corresponde reconocer como activo fijos aquellas divisiones cuya materia prima provenían de muebles contabilizados como activo fijo cuyo valor en libros era de S/. 2,500.00 (neto de depreciación acumulada de S/. 2,000) y la mano de obra S/. 1000.00? 3. ¿Qué interpretaciones SIC se encuentran vigentes en el ejercicio 2006? INSTITUTO PACÍFICO