cuenta de resultados

Anuncio

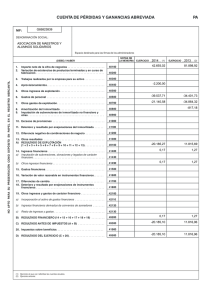

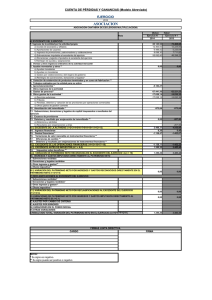

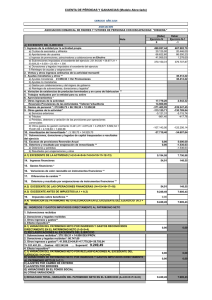

PLAN DE CONTABILIDAD DE LAS ENTIDADES SIN FINES LUCRATIVOS REAL DECRETO 1491/2011 RESOLUCIÓN ICAC de 26 marzo 2013 Madrid , 14 de noviembre de 2013 Nº 5: Cuentas Anuales Balance Cuenta de Resultados Luis Ureña, auditor interno y asesor legal de Cáritas Española. 1. FORMULACIÓN DE CUENTAS ANUALES 2 FORMULACIÓN DE LAS CUENTAS ANUALES (LEY DE FUNDACIONES ART. 25) 1. Las fundaciones deberán llevar una contabilidad ordenada y adecuada a su actividad, que permita un seguimiento cronológico de las operaciones realizadas. Para ello llevarán necesariamente un Libro Diario y un Libro de Inventarios y Cuentas Anuales. 2. Las cuentas anuales, que comprenden el Balance, la Cuenta de Resultados y la Memoria, forman una unidad, deben ser redactadas con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la fundación. 3 FORMULACIÓN DE LAS CUENTAS ANUALES (LEY DE FUNDACIONES ART. 25) 2. El Presidente, o la persona que conforme a los Estatutos de la fundación, o al acuerdo adoptado por sus órganos de gobierno corresponda, formulará las cuentas anuales, que deberán ser aprobadas en el plazo máximo de seis meses desde el cierre del ejercicio por el Patronato de la fundación. 7. Las cuentas anuales se aprobarán por el Patronato de la fundación y se presentarán al Protectorado dentro de los diez días hábiles siguientes a su aprobación. En su caso, se acompañarán del informe de auditoría. El Protectorado, una vez examinadas y comprobada su adecuación formal a la normativa vigente, procederá a depositarlas en el Registro de Fundaciones 4 FORMULACIÓN DE LAS CUENTAS ANUALES (REGLAMENTO DE FUNDACIONES ART. 28) 1. Las cuentas anuales comprenden el balance, la cuenta de resultados y la memoria. Se formularán al cierre del ejercicio, de conformidad con los criterios establecidos en las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, y se expresarán los valores en euros. Cuando las cuentas vayan a ser sometidas a auditoría externa, habrán de formularse dentro de los tres meses siguientes al cierre del ejercicio. El ejercicio económico coincidirá con el año natural, salvo que en los estatutos se establezca un período anual diferente. 5 FORMULACIÓN DE LAS CUENTAS ANUALES (REGLAMENTO DE FUNDACIONES ART. 28) 2. Las cuentas anuales serán aprobadas por el patronato en el plazo máximo de seis meses desde el cierre del ejercicio, sin que pueda delegar esta función en otros órganos de la fundación. 3. Las cuentas aprobadas serán firmadas en todas sus hojas por el secretario del patronato, con el visto bueno del presidente. 4. Las cuentas anuales y, en su caso, el informe de auditoría se presentarán al protectorado dentro del plazo de 10 días hábiles desde su aprobación, acompañadas de certificación del acuerdo aprobatorio del patronato en el que figure la aplicación del resultado, emitida por el secretario con el visto bueno del presidente, que acreditarán su identidad por cualquiera de los medios admitidos en derecho para presentar documentos ante los órganos administrativos. Los patronos que lo deseen podrán solicitar que conste en dicha certificación el sentido de su voto. También se acompañará la relación de patronos asistentes a la 6 reunión en la que fueron aprobadas, firmada por todos ellos. FORMULACIÓN DE LAS CUENTAS ANUALES (LEY DE ASOCIACIONES ART. 14) 1. Las asociaciones han de llevar una contabilidad que permita obtener la imagen fiel del patrimonio, del resultado y de la situación financiera de la entidad, así como las actividades realizadas, efectuar un inventario de sus bienes y recoger en un libro las actas de las reuniones de sus órganos de gobierno y representación. Deberán llevar su contabilidad conforme a las normas específicas que les resulten de aplicación. 3. Las cuentas de la asociación se aprobarán anualmente por la Asamblea General. 7 FORMULACIÓN DE LAS CUENTAS ANUALES (LEY DE ASOCIACIONES ART. 34) 1. Las asociaciones de utilidad pública deberán rendir las cuentas anuales del ejercicio anterior en el plazo de los seis meses siguientes a su finalización, y presentar una memoria descriptiva de las actividades realizadas durante el mismo ante el organismo encargado de verificar su constitución y de efectuar su inscripción en el Registro correspondiente, en el que quedarán depositadas. 3. Dichas cuentas anuales deben expresar la imagen fiel del patrimonio, de los resultados y de la situación financiera, así como el origen, cuantía, destino y aplicación de los ingresos públicos percibidos 8 FORMULACIÓN DE LAS CUENTAS ANUALES (R D. 1740/2003 DE ASOCIACIONES UTILIDAD PÚBLICA ART. 2) 2. A la solicitud de declaración de utilidad acompañarse los documentos siguientes: pública deberán a) Memoria, en la que se reflejen las actividades que haya desarrollado, ininterrumpidamente, como mínimo, durante los dos ejercicios económicos anuales precedentes a aquél en que se presenta la solicitud. Dicha memoria deberá ser firmada por los miembros de la junta directiva u órgano de representación de la entidad. b) Cuentas anuales de los dos últimos ejercicios cerrados, comprensivas del balance de situación, la cuenta de resultados y la memoria económica, que muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad. Dichos documentos se presentarán firmados por los miembros de la 9 junta directiva u órgano de representación. FORMULACIÓN DE LAS CUENTAS ANUALES (R D. 1740/2003 DE ASOCIACIONES UTILIDAD PÚBLICA ART. 5) 1. Las entidades declaradas de utilidad pública presentarán ante el organismo encargado de verificar su constitución y de efectuar su inscripción en el registro de asociaciones correspondiente las cuentas anuales del ejercicio anterior y una memoria descriptiva de las actividades realizadas durante aquél. Dicha documentación se deberá presentar en el plazo de los seis meses siguientes a la finalización del ejercicio económico correspondiente. A dicha documentación se acompañará una certificación del acuerdo de la asamblea general de socios que contenga la aprobación de las cuentas anuales y el nombramiento, en su caso, de auditores, expedida por las personas o cargos de la entidad con facultades para certificar acuerdos. 10 FORMULACIÓN DE LAS CUENTAS ANUALES (R D. 1740/2003 DE ASOCIACIONES UTILIDAD PÚBLICA ART. 5) 2. Las cuentas anuales de las entidades declaradas de utilidad pública, comprensivas del balance de situación, la cuenta de resultados y la memoria económica, se formularán conforme a lo que determinen las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, contenidas en el anexo I del Real Decreto 776/1998, de 30 de abril, sin perjuicio de las particularidades que puedan establecer las disposiciones fiscales para este tipo de entidades 3. Las cuentas anuales y la memoria de actividades se presentarán firmadas por todos los miembros de la junta directiva u órgano de representación de la asociación obligados a formularlas. 11 FORMULACIÓN DE LAS CUENTAS ANUALES (R D. 1740/2003 DE ASOCIACIONES UTILIDAD PÚBLICA ART. 5) 4. Las entidades declaradas de utilidad pública obligadas a formular cuentas anuales en modelo normal deberán someter a auditoría sus cuentas anuales y acompañarán a ellas un ejemplar del informe de los auditores, firmado por éstos. El informe de auditoría deberá ponerse a disposición de los asociados antes de la celebración de la asamblea general en la que se sometan a aprobación las cuentas anuales auditadas. 12 FORMULACIÓN DE LAS CUENTAS ANUALES (ORGANIZACIONES RELIGIOSAS) El Libro V del Código de Derecho Canónico “Sobre los bienes temporales de la Iglesia” (cánones 1254-1310) regula la administración de las entidades eclesiales. En concreto, el canon 1284.2 establece tres criterios sobre lo que nos ocupa: Punto 3: observar las normas canónicas y civiles, las impuestas por el fundador o donante o la legítima autoridad. Punto 7: llevar con orden los libros de entradas y salidas. Punto 8: hacer cuentas de la administración todo el año. El Código de Derecho Canónico solamente exige la llevanza de una contabilidad; no habla de cuentas anuales ni de un plan de cuentas. 13 FORMULACIÓN DE LAS CUENTAS ANUALES (ORGANIZACIONES RELIGIOSAS) El Acuerdo 10 de octubre de 1980 sobre aplicación del Impuesto sobre Sociedades a las Entidades Eclesiásticas (BOE 9 de mayo de 1981) elaborado por la Comisión Técnica Iglesia-Estado español aunque se refiere a las entidades eclesiásticas del artículo IV de los Acuerdos Iglesia-Estado (Santa Sede, la Conferencia Episcopal, las diócesis, las parroquias y otras circunscripciones territoriales, las Órdenes y Congregaciones religiosas y los Institutos de vida consagrada y sus provincias) regula en su claúsula duodécima la contabilidad de estas entidades: Deberán llevar contabilidad que recogerá clasificados los ingresos y los gastos, incluidos los de administración. (similar a lo que establece el Código de Derecho Canónico) Las Entidades eclesiásticas podrán establecer libremente los planes contables que consideren más adecuados a sus necesidades, atendiendo a los criterios de claridad y de simplicidad. No obstante, el Ministerio de Hacienda, podrá, de común acuerdo con la Conferencia Episcopal Española establecer planes contables de aplicación general para las 14 mismas. PTO. PARTIDA: LAS CUENTAS ANUALES EN LA RESPUESTA CONSULTA DEL ICAC 336/2008 DIRIGIDA A LAS FUNDACIONES: MARCO LEY 50/2002 DE FUNDACIONES 1. LAS CUENTAS ANUALES de la legislación específica (art.25) Balance, Cuenta de Resultados y Memoria 2. CASO DE CUENTAS CONSOLIDADAS Y FUNDACIÓN COMO ENTIDAD DOMINANTE ( RD 1337/2005 art. 29) Balance, Cuenta de Resultados, Memoria, ECPN y EFE (consolidados) 3. PARA FUNDACIONES DE COMPETENCIA ESTATAL FORMATO Balance Y Cuenta de Resultados según PGC 2007 4. ENTIDADES NO MERCANTILES: PGC 2007 PYMES Balance, P y G , ECPN y Memoria 15 CUENTAS ANUALES ABREVIADAS PGC para ESFL Balance y Memoria Exención: Consolidación Cta. de Resultados Exención: Consolidación Total Activo del Balance 2.850.000 11.400.000 Importe neto Volumen anual Ingresos 5.700.000 22.800.000 50 250 Empleados Plan General de Contabilidad de Pequeñas y Medianas Empresas 16 CUENTAS ANUALES PARA MICROENTIDADES PGC para ESFL MICROENTIDADES Balance y Cta. de Resultados Abreviados Memoria Simplificada Total Activo del Balance 150.000 Importe neto Volumen anual Ingresos 150.000 Empleados 5 17 FORMULACIÓN DE LAS CUENTAS ANUALES 1. Formuladas por el órgano de gobierno. 2. Plazo de formulación y aprobación: 6 meses Expresarán en todo caso la fecha de máximo. formulación 3. Plazo si auditoría: 3 meses tras el cierre del ejercicio. 4. Régimen: previsto en la norma reguladora del régimen jurídico de la entidad. 5. Es decir, FIRMA de todos los que tengan la facultad para ello, indicando la causa de la ausencia de firma. 18 FORMULACIÓN DE LAS CUENTAS ANUALES 6. Periodicidad de 12 meses Salvo constitución, disolución o modificación cierre ejercicio. 7. Valor en euros, o bien en miles o millones de euros. 19 ITINERARIO DE LAS CUENTAS ANUALES 1. FORMULACIÓN: (3 meses si auditoría) 6 meses Responsabilidad: acto formal Órgano distinto de quien aprueba FIRMAS de todos los miembros del órgano de gobierno (asociaciones) o del secretario del patronato con el VºBº presidente patronato (fundaciones) (¿y si falta alguna?) 2. APROBACIÓN: 6 meses RESPONSABILIDAD 3. RENDICIÓN: Protectorado, Registro Asociaciones, Obispo 4. DEPÓSITO: REGISTRO 6 meses 20 5. PUBLICIDAD: PÁGINA WEB 2. EL BALANCE 21 NORMAS COMUNES DE ELABORACIÓN DE BALANCE Y CUENTA DE RESULTADOS 1. Cifras del ejercicio que se cierra y del inmediato anterior. Si hay modificación por cambio de criterio o subsanación de error, hay que adaptar el ejercicio precedente. 2. No figuran las partidas sin importe en los 2 ejercicios. 3. No se puede modificar la estructura. 4. Puede añadirse nuevas partidas si no está previsto su contenido en los modelos 5. Se puede hacer subdivisión más detallada de partidas. 6. Podrán agruparse las partidas precedidas de números árabes en el balance, o letras en la cuenta de resultados. (sólo si representan un importe irrelevante para mostrar la imagen fiel o si se favorece la claridad) 22 NORMAS COMUNES A BALANCE Y CUENTA DE RESULTADOS 7. Cuando proceda se pondrá en Balance y Cuenta de Resultados una referencia cruzada con la información correspondiente dentro de la memoria. 8. Tratamiento separado de las partidas referentes a entidades del grupo y asociadas: Los créditos y deudas con ellos, así como los ingresos y gastos derivados de los mismos. 9. Las entidades que participen en uno o varios negocios conjuntos que no tengan personalidad jurídica (uniones temporales de entidades, comunidades de bienes, etc.) deberán presentar esta información, atendiendo a lo dispuesto en la norma de registro y valoración relativa a negocios. 23 PRESENTACIÓN DEL BALANCE Estructura similar al de las entidades lucrativas Mostrando aquellos aspectos específicos de las ESFL en relación con determinados elementos patrimoniales Pueden darse unas partidas de Pasivo de difícil distinción respecto del PN PN.. Evaluación con preeminencia de la sustancia sobre la forma ACTIVO PATRIMONIO NETO PASIVO 24 PRESENTACIÓN DEL BALANCE Clasificación de elementos patrimoniales: patrimoniales: NO CORRIENTE Inmovilizado Intangible Bienes Patrimonio Histórico Inmovilizado Material CORRIENTE Activos y pasivos financieros a valor razonable a corto plazo Efectivo y otros activos líquidos equivalentes Inversiones inmobiliarias Activos y pasivos financieros a valor razonable a largo plazo EN LAS ESFL NO HAY CICLO NORMAL EXPLOTACIÓN CRITERIO DEL CORTO PLAZO: MÁXIMO DE UN AÑO a partir de la fecha de cierre del ejercicio. 25 ACTIVOS CORRIENTES Se considerarán activos corrientes: Los activos que la entidad espera vender, consumir o realizar en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio. Los activos financieros contabilizados a valor razonable, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año y aquellos clasificados como “disponibles para la venta (si aplican el PCESFL 2012) El efectivo y otros activos líquidos equivalentes, cuya utilización no esté restringida, para ser intercambiados o usados para cancelar un pasivo al menos dentro del año siguiente a la fecha de cierre del ejercicio. El orden será menor a mayor liquidez. 26 ACTIVOS NO CORRIENTES El resto de activo figuraran como “activo no corriente”, donde vendrán diferenciados los activos por su naturaleza, debiéndose incluir en su caso los bienes que integren el Patrimonio Histórico. 27 PASIVOS CORRIENTES En relación a los pasivos se realizará igualmente la misma clasificación entre corrientes y no corrientes, definiéndose los corrientes y por tanto los “no corrientes” por exclusión Se considerarán pasivos corrientes: Las obligaciones cuyo vencimiento o extinción se espera que se produzca en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio. Los pasivos financieros contabilizados a valor razonable, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año. 28 A TENER EN CUENTA….. 1. 2. 3. 4. Las partidas correctoras del activo minoran el valor del mismo: Amortizaciones acumuladas y Deterioros Si se poseen inmuebles con intención de su arrendamiento o obtener plusvalías a través de su venta fuera del curso normal de sus operaciones, se incluyen en el activo en una partida especifica (“Inversiones inmobiliarias”). Si la dotación fundacional o fondo social no estuvieran desembolsadas, aparecerían dentro de los fondos propios en el patrimonio neto por el valor realmente aportado. Las subvenciones, donaciones o legados reconocidos como “no reintegrables” y por tanto considerado como patrimonio neto, pero aun no imputados como ingresos al excedente de la Cuenta de Resultados, figuraran dentro del epígrafe A.3. Subvenciones, donaciones y legados recibidos, dentro del patrimonio neto 29 ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible II. Bienes del Patrimonio Histórico III. Inmovilizado material IV. Inversiones inmobiliarias V. Inversiones en entidades del grupo y asociadas a l/p VI. Inversiones financieras a largo plazo VII. Activos por impuesto diferido VIII. Deudores no corrientes 30 PECULIARIDADES ACTIVOS NO CORRIENTES (1) Los terrenos o construcciones que la entidad destine a la cesión a terceros sin contraprestación o a cambio de una contraprestación significativamente inferior al mercado, se incluirán en el epígrafe “Inmovilizado Material” (A.III) Cesión de uso de un terreno y/o una construcción de forma gratuita y tiempo determinado se incluirá en el epígrafe “Inmovilizado Intangible”: “Derechos sobre activos cedidos en uso” (A.I) “Los bienes del Patrimonio Histórico” se incluirán en un epígrafe específico (el A.II) dentro de los activos no corrientes. Los créditos con usuarios, beneficiarios, patrocinadores o afiliados, ventas y prestación de servicios con vencimiento superior a un año, se incluirán en el mismo epígrafe “Deudores no corrientes” (A.VIII) con el 31 adecuado desglose ACTIVO B) ACTIVO CORRIENTE I. Activos no corrientes mantenidos para la venta II. Existencias III. Usuarios y otros deudores de la actividad propia IV. Deudores comerciales y otras cuentas a cobrar V. Inversiones en entidades del grupo y asociadas a c/p VI. Inversiones financieras a corto plazo VII. Periodificaciones a corto plazo VIII. Efectivo y otros activos líquidos equivalentes 32 PECULIARIDADES ACTIVOS CORRIENTES (1) Algunos créditos pueden tener ciertas peculiaridades: 1. Los procedentes de afiliados, patrocinadores y entidades privadas o Administraciones Públicas y fundadores por las cantidades comprometidas para contribuir a los fines de la actividad, que pueden adoptar entre otras , la forma de donaciones, legados, subvenciones, convenios y conciertos. a)Se incluirán los tres primeros en el epígrafe “Usuarios y otros deudores de la actividad propia” (B.II), con el adecuado desglose b)Los segundos se incluirán en el epígrafe “Deudores comerciales y otras cuentas a cobrar” (B.III) 33 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 6. Derechos sobre activos cedidos en uso. II. Bienes del Patrimonio Histó Histórico 1. Bienes inmuebles 2. Archivos. 3. Bibliotecas. 4. Museos. 5. Bienes muebles. 6. Anticipos sobre bienes del Patrimonio Histó Histórico. VIII. Deudores no corrientes A) ACTIVO CORRIENTE III. Usuarios y otros deudores de la actividad propia 1. Usuarios deudores 2. Patrocinadores 3. Afiliados o asociados 4. Entidades privadas 4. Donantes y Legatarios IV. Deudores comerciales y otras cuentas a cobrar 6. Otros cré créditos con las Administraciones Pú Públicas 7. Fundadores por desembolsos exigidos 34 PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos propios A-2) Ajustes por cambios de valor A-3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE I. Provisiones a largo plazo II. Deudas a largo plazo III. Deudas con entidades del grupo y asociadas a largo plazo IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo VI. Acreedores no corrientes C) PASIVO CORRIENTE I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo III. Deudas a corto plazo IV. Deudas con entidades del grupo y asociadas a corto plazo V. Beneficiarios, acreedores V. Acreedores comerciales y otras cuentas a pagar VI. Periodificaciones a corto plazo 35 PATRIMONIO NETO A-1) Fondos propios I. Dotación fundacional / Fondo social 1. Dotación fundacional / Fondo social 2. (Dotación fundacional no exigida/Fondo Social no exigido) II. Reservas 1. Estatutarias 2. Otras reservas III. Excedentes de ejercicios anteriores 1. Remanente 2. (Excedentes negativos de ejercicios anteriores) IV. Excedentes del ejercicio A-2) Ajustes por cambios de valor I. Activos financieros disponibles para la venta II. Operaciones de cobertura III. Otros A-3) Subvenciones, donaciones y legados recibidos I. Subvenciones II. Donaciones y legados 36 3. LA CUENTA DE RESULTADOS 37 38 LA INFORMACIÓN QUE NO PROPORCIONA LA CUENTA DE PÉRDIDAS Y GANANCIAS DE UNA ESFL 1. PGC 2007 (en color azul) Objetivo: a) Obtener el resultado del ejercicio, formado por los ingresos y gastos de la empresa: el beneficio y la pérdida. b) Recoger las operaciones derivadas de la actividad: las ventas y los consumos junto los gastos de estructura. Los gastos se realizan para la obtención de ingresos. 1. ESFL (en color rojo): a) El objetivo de una ESFL no es la maximización del beneficio, sino llevar a cabo sus fines de interés general. b) En la consecución de sus fines, se obtienen unos ingresos con el fin de financiar los gastos de su actividad. Su diferencia no es más que una variación de su patrimonio. 39 LA INFORMACIÓN QUE NO PROPORCIONA LA CUENTA DE PÉRDIDAS Y GANANCIAS DE UNA ESFL 2. PGC 2007 Finalidad de la actividad: Obtención de lucro - Maximización del beneficio. 2. Sin ánimo de lucro: Resultado del ejercicio Cero 40 LA INFORMACIÓN QUE NO PROPORCIONA LA CUENTA DE PÉRDIDAS Y GANANCIAS DE UNA ESFL 3. PGC 2007 Destino: a) Distribuir el beneficio entre los propietarios. 3. ESFL: a) El resultado es un “excedente”, no se reparte y representa el ahorro o desahorro generado por la ESFL. b) Interesa dar información sobre las modificaciones patrimoniales habidas durante el ejercicio y cómo partiendo de un patrimonio inicial se llega al 41 Patrimonio Neto al cierre del ejercicio LA INFORMACIÓN QUE NO PROPORCIONA LA CUENTA DE PÉRDIDAS Y GANANCIAS DE UNA ESFL 4. PGC 2007: Posibilidad de imputación de ingresos y gastos directamente al Patrimonio Neto. 4. ESFL: a) En la cuenta de P y G no aparecen todos los ingresos contables. b) Los ingresos que se registran en la cuenta tienen una relación directa con los gastos de las actividades. c) No aparecen los proyectos y las actividades en los 42 gastos. LA RELEVANCIA DE LA VARIACIÓN DEL PATRIMONIO NETO EN LAS ESFL HIPÓTESIS BÁSICA (en el Marco Conceptual) : LA CONTINUIDAD 1. Un objetivo fundamental es informar a los usuarios interesados en la organización sobre los recursos disponibles para la entidad y los recursos aplicados en el ejercicio en función de las actividades realizadas. 2. Se trata de reflejar lo más adecuadamente posible la capacidad de la entidad para su continuidad o pervivencia: a. Mantenimiento de la actividad de servicios prestados. b. Capacidad de la entidad para cumplir con sus fines propuestos. 43 LA RELEVANCIA DE LA VARIACIÓN DEL PATRIMONIO NETO EN LAS ESFL PRESENTACIÓN DEL ECPN EN LAS NORMAS INTERNACIONALES Dos alternativas para su elaboración: Un estado que muestre solamente los cambios en el patrimonio neto distintos de los procedentes de las transacciones con los propietarios, que serán presentadas en las notas, o bien . Un estado que muestre todos los cambios en el patrimonio neto 44 LA RELEVANCIA DE LA VARIACIÓN DEL PATRIMONIO NETO EN LAS ESFL LA APORTACIÓN AL FONDO SOCIAL Las aportaciones del capital Recuperar la aportación + Rentabilidad Las dotaciones o aportaciones al fondo social Proporcionar viabilidad económica a un proyecto 45 NORMA 6ª : ELABORACIÓN DE CTA. RESULTADOS Recoge variaciones originadas en Patrimonio Neto a lo largo del ejercicio: 1. El excedente del ejercicio. a) Los ingresos b) Los gastos 2. Ingresos y Gastos reconocidos directamente en PN. 3. Las transferencias o reclasificaciones al excedente del ejercicio. 4. Ajustes por cambios en criterios contables y correcciones de errores. 5. Variaciones en la dotación fundacional o fondo social. 6. Resto de Variaciones que se produzcan en el PN. 46 CUENTA DE RESULTADOS El resultado del ejercicio nos indicará: El incremento o disminución patrimonial producido durante el ejercicio. Si la entidad dispone de un mayor patrimonio: Si tiene recursos para hacer frente a sus actividades O por el contrario, se ha consumido parte del patrimonio fundacional. 47 FORMATO DE CUENTA DE RESULTADOS Hasta el año 2007 las entidades no lucrativas elaboraban el modelo establecido en el PGC ESFL 98, en donde se establecía este estado contable en “forma de cuenta” cuenta” (T) A partir del año 2008 se toman los modelos del PGC 2007 con las modificaciones precisas, establecidos en una consulta al ICAC y cuyo formato es “de lista” (en cascada, analítica o por márgenes),, es decir, gastos e ingresos en la misma márgenes) columna, por lo que los gastos aparecerán con signo negativo, y lógicamente los ingresos con signo positivo.. positivo 48 NORMAS DEL EXCEDENTE DEL EJERCICIO 1. Los ingresos y gastos se clasifican por naturaleza. naturaleza. 2. Los ingresos de la actividad, ventas y prestaciones de servicios se reflejan por su valor neto de devoluciones y descuentos. descuentos. 3. Las actividades realizadas por otras entidades en el proceso productivo, se reflejarán en la partida de aprovisionamientos. 49 NORMAS DEL EXCEDENTE DEL EJERCICIO 4. En referencia a la imputación de las subvenciones, donaciones y legados habrá que tener en cuenta: a) Si financian gastos de la actividad afectos al cumplimiento de fines se imputan al apartado de Ingresos de la actividad propia. b) Las que financien activos materiales o intangibles, al apartado 11. Subvenciones, donaciones y legados de capital traspasados al excedente del ejercicio. c) Si financiaran un gasto o activo de naturaleza financiera, el ingreso debe llevarse al excedente de operaciones financieras, en un apartado abierto al efecto, denominado “Imputación de subvenciones, donaciones y legados de carácter financiero”. 50 NORMAS DEL EXCEDENTE DEL EJERCICIO 5. En el caso de recibir subvenciones o donaciones relacionado a actividades mercantiles: a) Se imputaran si es para financiar gastos de esta actividad al epígrafe 7. Otros ingresos de actividad, b) Si fuera para financiar activos materiales o intangibles al apartado 11. Subvenciones, donaciones y legados de capital traspasados al excedente del ejercicio (habría que abrir en su caso un epígrafe concreto indicando que esta afecto a actividades mercantiles para diferenciarlo de las propias). c) Si fuera para gasto o activos de naturaleza financiera, al excedente de operaciones financieras, en el mismo epígrafe que si fuera actividades propias, pero indicando que están afectos a actividades mercantiles. 6. En caso de existir gastos o ingresos excepcionales de cuantía significativa se abriría una apartado “Otros resultados” dentro del excedente de la actividad, informándose de forma adecuada en la memoria 51 NORMAS DE INGRESOS Y GASTOS RECONOCIDOS DIRECTAMENTE EN EL PATRIMONIO NETO 1. Si existen activos no corrientes mantenidos para la venta, o pasivos vinculados con ellos, de cuya valoración surjan diferencias que deban imputarse a patrimonio neto se crearan partidas en el apartado c) Ingresos y gastos imputados directamente al patrimonio y en el d) Reclasificados al excedente del ejercicio. Lo mismo en el caso de que la moneda funcional fuera distinta del euro si aplicaran el PGC ESFL 2011. Las subvenciones y donaciones reconocidas como no reintegrables, deben reconocerse como ingreso imputado directamente en el patrimonio neto, y luego reclasificarse al excedente como ingreso. 2. 3. Las entidades que apliquen PGC de PYMESFL 20112 deberán identificar los aumentos (ingreso y transferencia de pérdida) y disminuciones (gasto y transferencia de ganancias) en el patrimonio neto originados por las diferentes operaciones contabilizadas en el subgrupo 13. Estas entidades no aplican los grupos 8 y 9. 52 NORMAS DE AJUSTES DEBIDOS A CAMBIOS EN CRITERIOS CONTABLES Y CORRECCIÓN DE ERRORES 1. Las correcciones efectuadas suponen cambio en las partidas correspondientes, cuya contrapartida supondrá una variación de reservas, y por tanto de patrimonio neto, llevándose a este apartado el incremento o disminución de patrimonio que supone. 2. Lo mismo será aplicable a los cambios de criterio 53 OPERACIONES INTERRUMPIDAS Una actividad interrumpida es todo componente de una entidad que ha sido enajenado o se ha dispuesto de él por otra vía, o bien que ha sido clasificado como mantenido para la venta, y: a) Represente una línea de negocio o un área geográfica de la explotación, que sea significativa y pueda considerarse separada del resto; b) Forme parte de un plan individual y coordinado para enajenar o disponer por otra vía de una línea de negocio o de un área geográfica de la explotación que sea significativa y pueda considerarse separada del resto; o c) Sea una entidad dependiente adquirida exclusivamente con la finalidad de venderla. 54 OPERACIONES INTERRUMPIDAS En el apartado B) Excedente del ejercicio procedente de operaciones interrumpidas netos de impuestos la entidad incluirá un importe único que comprenda: a) El resultado después de impuestos de las actividades interrumpidas; b) El resultado después de impuestos reconocido por la valoración a valor razonable menos los costes de venta, o bien por la enajenación o disposición por otros medios de los activos o grupos enajenables de elementos que constituyan la actividad interrumpida. La entidad presentará en esta partida, el importe del ejercicio anterior correspondiente a las actividades que tengan el carácter de interrumpidas en la fecha de cierre del ejercicio al que corresponden las cuentas anuales. 55 RESULTADO DEL PERÍODO EN EL PGC 2007 RESULTADO DEL EJERCICIO (CUENTA DE P Y G) + INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE A PATRIMONIO NETO (8 Y 9) + EFECTO DE LOS CAMBIOS EN LAS POLÍTICAS CONTABLES Y ERRORES MATERIALES. RESULTADO TOTAL = EXCEPCIONES AL PRINCIPIO GENERAL: EJEMPLOS DE INGRESOS Y GASTOS EXCLUIDOS DE LOS RESULTADOS DEL EJERCICIO (8 Y 9) GANANCIAS Y PÉRDIDAS EN ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA GANANCIAS Y PÉRDIDAS EN PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PATRIMONIO NETO INGRESOS Y GASTOS EN OPERACIONES DE COBERTURA INGRESOS Y GASTOS POR DIFERENCIAS DE CONVERSIÓN TRANSFERENCIAS DE SUBVENCIONES, DONACIONES Y LEGADOS 56 RESULTADO DEL PERÍODO EN EL DECRETO ESFL A.4 ) VARIACIÓN DEL PATRIMONIO NETO RECONOCIDA EN EL EXCEDENTE DEL EJERCICIO (INGRESOS - GASTOS) + D ) VARIACIONES DE PATRIMONIO NETO POR INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE A PATRIMONIO NETO + E) AJUSTES POR CAMBIOS DE CRITERIO. + F) AJUSTES POR ERRORES. + G) VARIACIONES EN LA DOTACIÓN FUNDACIONAL + H) OTRAS VARIACIONES = RESULTADO TOTAL = VARIACIÓN DEL PATRIMONIO NETO DEL EJERCICIO 57 VARIACIÓN DE PATRIMONIO NETO RECONOCIDO EN EL EXCEDENTE DEL EJERCICIO A.1) EXCEDENTE DE LA ACTIVIDAD (Ingresos – Gastos de la Actividad) A.2) + EXCEDENTE DE LAS OPERACIONES FINANCIERAS = A.3) EXCEDENTE ANTES DE IMPUESTOS + 18. IMPUESTOS SOBRE BENEFICIOS. = A.4) EXCEDENTE DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS + 20. EXCEDENTE DEL EJERCICIO PROCEDENTE DE OPERACIONES INTERRUMPIDAS NETA DE IMPUESTOS = A.5 ) VARIACIÓN DEL PATRIMONIO NETO RECONOCIDA EN EL EXCEDENTE DEL EJERCICIO (INGRESOS - GASTOS) 58 RESULTADOS A) EXCEDENTE DEL EJERCICIO 1. Ingresos de la entidad por actividad propia 2. Ventas y otros ingresos de la actividad mercantil 3. Gastos por ayudas y otros 4. Variación de existencias de productos terminados y en curso de fabricación 5. Trabajos realizados por la empresa para su activo 6. Aprovisionamientos 7. Otros ingresos de la actividad 8. Gastos de personal 9. Otros gastos de la actividad 10. Amortización del inmovilizado 11. Subvenciones, donaciones y legados de capital traspasados al excedente del ejercicio 12. Excesos de provisiones 13. Deterioro y resultado por enajenaciones del inmovilizado A.1) EXCEDENTE DE LA ACTIVIDAD (1+2+3(1+2+3-4+5+6+7+8+9+10+11+12+13) 59 RESULTADOS 14. Ingresos financieros 15. Gastos financieros 16. Variación de valor razonable en instrumentos financieros 17. Diferencias de cambio 18. Deterioro y resultado por enajenaciones de instrumentos financieros A.2) EXCEDENTE DE LAS OPERACIONES FINANCIERAS (14+15+16+17+18) 60 RESULTADOS A.3) EXCEDENTE ANTES DE IMPUESTOS (+A.1+A2) 19. Impuestos sobre beneficios (EN EL ABREVIADO NO HAY OPS. INTERRUMPIDAS) A.4) VARIACIÓN DE PATRIMONIO NETO RECONOCIDA EN EL EXCEDENTE DEL EJERCICIO (A.3+18) B) Operaciones Interrumpidas C) INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO 1. Activos financieros disponibles para la venta. 2. Operaciones de cobertura de flujos de efectivo. efectivo 3. Subvenciones recibidas. recibidas. 4. Donaciones y legados recibidos. 5. Ganancias y pérdidas actuariales y otros ajustes. 6. Efecto impositivo . C.1) VARIACIÓN DE PATRIMONIO NETO POR INGRESOS Y GASTOS RECONOCIDOS DIRECTAMENTE EN EL PATRIMONIO NETO (1+2+3+4+5+6) 61 RESULTADOS D) RECLASIFICACIONES AL EXCEDENTE DEL EJERCICIO 1. Activos financieros disponibles para la venta. 2. Operaciones de cobertura de flujos de efectivo. efectivo 3. Subvenciones recibidas. recibidas. 4. Donaciones y legados recibidos. 5. Efecto impositivo . C.1) VARIACIÓN DE PATRIMONIO NETO POR RECLASIFICACIONES AL EXCEDENTE DEL EJERCICIO (1+2+3+4+5) E) VARIACIONES DE PATRIMONIO NETO POR INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO (B.1 + C.1) F) AJUSTES POR CAMBIOS DE CRITERIO G) AJUSTES POR ERRORES H) VARIACIONES EN I) D O T A C I Ó N F U N D A C I O N A L O FONDO SOCIAL OTRAS VARIACIONES J) RESULTADO TOTAL, VARIACIÓN DEL PATRIMONIO NETO EN EL 62 EJERCICIO (A.4+D+E+F+G+H) RESULTADOS 1. INGRESOS DE LA ACTIVIDAD PROPIA a) Cuotas de asociados y afiliados b) Aportaciones de usuarios ¿cuotas cuotas? ? Ventas y prestaciones de servicios (no mercantiles) mercantiles) c) Ingresos de promociones, patrocinadores y colaboraciones. d) Subvenciones imputadas al excedente del ejercicio. ejercicio. e) Donaciones y legados imputados a resultados del ejercicio f) Reintegro de ayudas y asignaciones asignaciones.. 63 RESULTADOS 3. GASTOS POR AYUDAS Y OTROS a) Ayudas monetarias b) Ayudas no monetarias c) Gastos por colaboraciones y del órgano de gobierno. gobierno. d) Reintegro de subvenciones subvenciones,, donaciones y legados. legados. 64 4. EJEMPLO PRÁCTICO 65 EJEMPLO PRÁCTICO La Fundación ESFL, presenta la siguiente económico-financiera (expresada euros): información ACTIVIDADES REALIZADAS EN EL EJERCICIO 20X1 1. La Fundación ESFL se constituyó el 1 de enero de 20X1 con una dotación fundacional de 200.000 euros, recibiendo de los fundadores los siguientes bienes y derechos: Importe en efectivo: 100.000 euros (50% se desembolsará al siguiente año). Ordenadores: 80.000 euros (vida útil 5 años). Programas informáticos: 20.000 euros (vida útil 4 años). 66 EJEMPLO PRÁCTICO 2. Durante el año 20X1 la fundación ha obtenido ingresos por captación de recursos que ha destinado a sus actividades de las cuales se desprenden los siguientes gastos e ingresos: INGRESOS GASTOS Personal: 40.000 € 125.000 € Suministros: 20.000 € Ayudas monetarias: 35.000 € Respecto a los ingresos quedaron pendientes de cobro al cierre del ejercicio por importe de 20.000 €, a su vez quedaron pendientes de pago ayudas monetarias por importe de 10.000 €, el resto de gastos se pagaron en metálico. 3. Se reintegran 3.000 euros a los patronos para resarcirles de gastos debidamente justificados. 4. Se decide aplicar un sistema de amortización lineal para 67 todos los bienes depreciables. 1) Por las aportaciones a la dotación fundacional Fecha 01-ene Bancos Partida (572) Debe 50.000 Equipos para procesos de 20X1 (217) información 80.000 Aplicaciones informáticas (206) 20.000 Fundadores por desembolsos no exigidos (103) 50.000 Dotación fundacional (100) Haber 200.000 68 2) Registro de gastos e ingresos de actividad propia: Fecha Partida Año Bancos Patrocinadores, afiliados 20X1 y otros deudores Promociones para captación de recursos Fecha Partida Año Sueldos y salarios 20X1 Suministros Ayudas monetarias Bancos (572) Debe 105.000 (448) 20.000 (722) (640) (628) (650) Haber 125.000 Debe 40.000 20.000 35.000 Haber (572) 85.000 Beneficiarios, acreedores (412) 10.000 69 3) Por el pago de los gastos al patronato: Fecha Partida Debe Reembolso de gastos Año (654) al órgano de gobierno 20X1 Bancos 3.000 (572) 3.000 4) Por las amortizaciones del ejercicio : Fecha Partida Debe 31-dic Amortización inmovilizado material del (681) Amortización del inm. (680) Intangible Equipos procesos de 20X1 (217) información Aplicaciones informáticas (206) Haber Haber 16.000 5.000 16.000 5.000 70 5) Regularización de la cuenta de Resultados: Fecha Partida 31-dic Excedente del ejercicio 20X1 Amortizaciones (129) (68) Debe 119.000 21.000 Reembolsos al órgano (654) de gobierno Sueldos y salarios Suministros Ayudas monetarias Fecha Partida 31-dic Excedente del ejercicio Promociones para 20X1 captación de recursos 3.000 (640) (628) (650) Debe (129) (722) Haber 40.000 20.000 35.000 Haber 125.000 125.000 71 EJEMPLO PRÁCTICO 20X1 ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. III. Inmovilizado material. B) ACTIVO CORRIENTE 79.000 1) 1) 15.000 64.000 87.000 2) III. Usuarios y otros deudores de la actividad propia. 20.000 VIII. Efectivo y otros activos líquidos equivalentes. TOTAL ACTIVO 67.000 166.000 PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos propios 20X1 156.000 156.000 I. Dotación fundacional 1) 150.000 IV. Excedente del ejercicio (positivo o negativo) B) PASIVO NO CORRIENTE 6.000 C) PASIVO CORRIENTE 10.000 V. Beneficiarios-Acreedores TOTAL PATRIMONIO NETO Y PASIVO 0 2) 10.000 166.000 72 EJEMPLO PRÁCTICO CUENTA DE RESULTADOS A) Excedente del ejercicio 1. Ingresos de la actividad propia 3. Gastos por ayudas y otros a) Ayudas monetarias c) Gastos por colaboraciones y del órgano de gobierno 8. Gastos de personal 9. Otros gastos de la actividad 10. Amortizaciones del inmovilizado A.1) Excedente de la actividad A.3) Excedente antes de impuestos A.4) Excedente del ejercicio procedente de op. continuadas A.5) Variación patrimonio neto reconocida en excedente del ejer. C) Ingresos y gastos imputados directamente en el patrimonio neto D) Reclasificaciones al excedente del ejercicio E) Variaciones de patrimonio neto por ingresos y gastos imputados a PN F) Ajustes por cambios de criterio G) Ajustes por errores H) Variaciones en la dotación fundacional o fondo social I) Otras variaciones J) Resultado total (variación del patrimonio neto del ejercicio) 20X1 + 6.000 2) 125.000 (-) 38.000 2) (-) 35.000 3) (-) 3.000 2) (-) 40.000 2) (-)20.000 4) (-) 21.000 6.000 6.000 6.000 6.000 0 0 0 0 0 + 150.000 0 + 156.000 73 EJEMPLO PRÁCTICO ACTIVIDADES REALIZADAS EN EL EJERCICIO 20X2 1. Los fundadores aportan en este ejercicio la cuantía pendiente de la dotación fundacional. 2. Obtiene unos rendimientos de 3.000 euros de las cuentas corrientes de la fundación. 3. El 1 de enero de 20X2 se le ha concedido una subvención oficial por importe de 100.000 euros, destinada a la realización de un proyecto de ayuda a los más desfavorecidos, que se desarrollará durante los años 20X2 y 20X3. Los datos referentes a la operación son los siguientes: Ingresos 100.000 € Gastos Ayudas monetarias Cobro 20X2 0€ Devengo y pago 20X2 40.000 € Cobro 20X3 100.000 € Devengo y pago 20X3 20.000 € Gastos personal 15.000 € 25.000 € TOTAL 55.000 € 45.000 € 74 EJEMPLO PRÁCTICO 4. El 30 de junio le han cedido una multinacional, para la realización de sus actividades, un local, durante un periodo de 4 años. Se ha firmado un acuerdo de cesión para certificar dicha operación. En función de las condiciones de mercado, se estima que el alquiler anual de dicho local costaría 15.000 €/año. 5. Durante el año 20X2 la fundación realiza actividades económicas no mercantiles (forman parte de sus fines sociales) obteniéndose ingresos por importe de 120.000 € de los que quedan pendiente de cobro 25.000 €. Los ingresos pendientes de cobro del periodo anterior fueron cobrados en su totalidad. 6. En relación a gastos del periodo: GASTOS Personal: 60.000 € Suministros: 20.000 € Ayudas monetarias: 30.000 € Se pagaron los gastos pendientes del ejercicio anterior y a su vez quedaron pendientes de pago ayudas monetarias por importe de 75 15.000 €. EJEMPLO PRÁCTICO 7. El 1 de enero recibió una subvención para financiar la compra de una maquinaria con un precio de adquisición de 10.000 €. La máquina tiene una vida útil estimada que asciende a 5 años y se le aplicará amortización lineal. 8. Se reintegran 4.000 euros a los Patronos para resarcirles de gastos debidamente justificados. 9. Al cierre del ejercicio se descubre que la vida útil de los equipos informáticos aportados en el fundador el ejercicio pasado se estimó de forma errónea, siendo de 8 años y no de 5 años. 10 . Se decide aplicar un sistema de amortización lineal para todos los bienes depreciables. 76 1) Por la aportación de la parte pendiente de la dotación fundacional: Fecha Partida Año Bancos 20X2 Debe (572) Fundadores por desembolsos no exigidos Haber 50.000 (103) 50.000 2) Por el cobro de la rentabilidad de las cuentas ctes.: Fecha Partida Debe Año Bancos (572) 20X2 Otros ingresos financieros (769) Haber 3.000 3.00077 3) Por la concesión de la subvención: Fecha Partida Debe Haber Hacienda Pública, deudora (4708) 100.000 1 enero por subvenciones concedidas Ingresos de otras 20X2 subvenciones, donaciones (942) 55.000 y legados Deudas a corto plazo, transformables en (522) 45.000 subvenciones, donaciones y legados 78 - Por los gastos del proyecto del año 20X2: Fecha Año Partida Debe Sueldos y salarios 20X2 Ayudas monetarias Bancos (640) 15.000 (650) 40.000 (572) Haber 55.000 4) Por la concesión del derecho de uso del local: Fecha Partida 30 Derechos sobre junio cedidos en uso 20X2 Debe activos Ingresos de donaciones y legados de capital (207) (941) Haber 60.000 60.000 79 5) Ingresos de la actividad económica: Fecha Año Partida Bancos 20X2 Usuarios, deudores Cuotas (Aportaciones) de usuarios Fecha (572) 95.000 (447) 25.000 (721) Partida Año Bancos 20X2 Debe Patrocinadores, afiliados y otros deudores 120.000 Debe (572) (447) Haber Haber 20.000 20.000 80 6) Por los gastos del periodo : Fecha Partida Debe Año Beneficiarios, acreedores (412) 20X2 Bancos (572) Fecha Partida Año Sueldos y salarios 20X2 Suministros Ayudas monetarias Bancos (640) (628) (650) Haber 10.000 10.000 Debe 60.000 20.000 30.000 Haber (572) 95.000 Beneficiarios, acreedores (412) 15.000 81 7) Por la concesión y cobro de la subvención de capital : Fecha Partida 1 Bancos enero 20X2 Debe (572) Ingresos de subvenciones oficiales de capital Haber 10.000 (940) 10.000 - Por la compra de la maquinaria: Fecha Partida Debe 1 Maquinaria enero (213) 20X2 Bancos (572) Haber 10.000 10.00082 8) Por el pago de los gastos al patronato: Fecha Partida Debe Año Gastos patronato (654) 20X2 Bancos (572) Haber 4.000 4.000 9) Por la corrección del error: Fecha Partida 31 Equipos procesos diciembre información 20X2 Reservas voluntarias Debe de (217) (113) Haber 6.000 6.00083 10) Por las amortizaciones del ejercicio: Fecha Partida Amortización del 31 (681) diciembre inmovilizado material Debe Haber 12.000 (2.000 +10.000) 20X2 Amortización del inmovilizado intangible (680) 12.500 (5.000+ 15.000/2) Equipos para proceso de información Maquinaria Aplicaciones informáticas Derechos de cesión de uso (216) 10.000 (212) 2.000 (206) 5.000 (207) 7.500 84 - Por la imputación de las subvenciones de la maquinaria, la donación de los derechos de uso y la subvención para gastos del proyecto: Fecha 31 dic Partida Transferencia de subvenciones oficiales de capital Transferencia de donaciones y 20X2 legados de capital Transferencia de otras subvenciones, donaciones y legados Subvenciones, donaciones y legados de capital imputados al resultado del ejercicio Otras subvenciones, donaciones y legados traspasados al rdo. del ejercicio Debe (840) 2.000 (841) 7.500 (842) 55.000 Haber (746) 9.500 (747) 55.000 85 - Cierre de cuentas de los grupos 8 y 9: Fecha Partida Debe Transferencia de 31 subvenciones oficiales (840) diciembre de capital Ingresos de 20X2 subvenciones oficiales (940) 10.000 de capital Subvenciones oficiales (130) de capital Fecha Partida Transferencia de 31 donaciones y legados de (841) diciembre capital Ingresos de donaciones 20X2 (941) y legados de capital Donaciones y legados (131) de capital Debe Haber 2.000 8.000 Haber 7.500 60.000 52.500 86 - Cierre de cuentas de los grupos 8 y 9: Fecha Partida Transferencia de otras 31 subvenciones, (842) diciembre donaciones y legados Ingresos de otras 20X2 subvenciones, (942) donaciones y legados Debe Haber 55.000 55.000 87 - Regularización ejercicio 20X2: Fecha Partida Debe Haber 31-dic Excedente del ejercicio (129) 193.500 20X2 Amortización (680) inmovilizado Intangible Amortización (681) inmovilizado material 12.500 12.000 Reembolsos al órgano (654) de gobierno 4.000 Sueldos y salarios (640) 75.000 Suministros (628) 20.000 Ayudas monetarias (650) 70.000 88 - Regularización ejercicio 20X2: Fecha Partida Debe 31-dic Excedente del ejercicio (129) 20X1 Otros ingresos financieros (769) Haber 187.500 3.000 Aportaciones de usuarios (721) 120.000 Subvenciones, donaciones y legados de (746) capital imputados al resultado del ejercicio 9.500 Otras subvenciones, donaciones y legados (747) 55.000 traspasado a resultados del ej 89 EJEMPLO PRÁCTICO ACTIVO 20X2 20X1 130.500 169.000 4) 62.500 15.000 7) 68.000 64.000 196.000 73.000 125.000 20.000 VIII. Efectivo y otros activos líquidos equivalentes. 71.000 67.000 TOTAL ACTIVO 326.500 166.000 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. (10.000 aplicaciones + 52.500 local) III. Inmovilizado material. (60.000 ordenadores + 8.000 maquinaria) B) ACTIVO CORRIENTE III. Usuarios y otros deudores de la actividad propia. 3) y 5) 90 EJEMPLO PRÁCTICO 20X2 20X1 A) PATRIMONIO NETO 266.500 156.000 A-1) Fondos propios 206.000 156.000 200.000 150.000 PATRIMONIO NETO Y PASIVO I. Dotación fundacional II. Reservas. 1) 9) IV. Excedente del ejercicio (positivo o negativo) A-3) Subvenciones, donaciones y legados recibidos (52.500 uso del local + 8.000 maquinaria) 12.000 (6.000) 4) y 7) 6.000 60.500 B) PASIVO NO CORRIENTE C) PASIVO CORRIENTE V. Beneficiarios-Acreedores VI. Acreedores comerciales y otras cuentas a pagar TOTAL PATRIMONIO NETO Y PASIVO 6) 3) 60.000 10.000 15.000 10.000 45.000 326.500 166.000 91 EJEMPLO PRÁCTICO CUENTA DE RESULTADOS A) Excedente del ejercicio 1. Ingresos de la actividad propia b) Aportaciones de usuarios d) Subvenciones imputadas al rdo. del ejercicio 3. Gastos por ayudas y otros a) Ayudas monetarias c) Gastos por colaboraciones y órgano gobierno 8. Gastos de personal 9. Otros gastos de la actividad 10. Amortizaciones del inmovilizado 11. Subvenciones, donaciones y legados de capital traspasadas a rdos. del ej. A.1) Excedente de la actividad 14. Ingresos financieros A.2) Excedente de operaciones financieras A.3) Excedente antes de impuestos 5) 3) 3) Y 6) 8) 3 Y 6) 6) 10) 10) 20X2 20X1 -6.000 175.000 + 6.000 125.000 120.000 55.000 (-) 74.000 (-) 70.000 (-) 4.000 (-) 75.000 (-) 20.000 (-) 24.500 9.500 (-) 38.000 (-) 35.000 (-) 3.000 (-) 40.000 (-)20.000 (-) 21.000 A.4) Variación PN neto reconocida en excedente ej. - 9.000 3.000 3.000 - 6.000 - 6.000 6.000 A.5) Excedente ejercicio procedente op.continuadas - 6.000 6.000 2) 6.000 6.000 92 EJEMPLO PRÁCTICO C) Ingresos y gastos imputados directamente en el patrimonio neto D) Reclasificaciones al excedente del ejercicio 3),4) y 7) E) Variaciones de patrimonio neto por ingresos y gastos imputados 10) +125.000 0 0 - 64.500 F) Ajustes por cambios de criterio G) Ajustes por errores H) Variaciones en la dotación fundacional o fondo social I) Otras variaciones J) Resultado total 0 0 9) 1) +6.000 0 +50.000 + 150.000 0 +110.500 + 156.000 93 MUCHAS GRACIAS