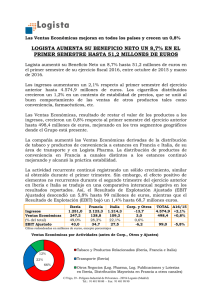

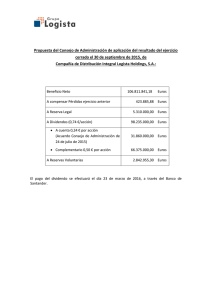

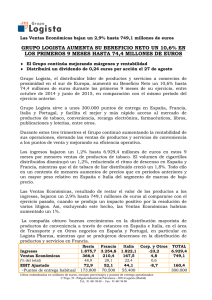

informe anual 2014

Anuncio