Informe Ejecutivo Estado de Situación Financiera

Anuncio

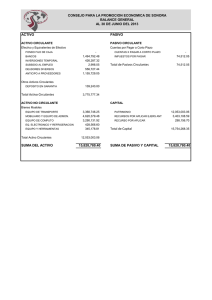

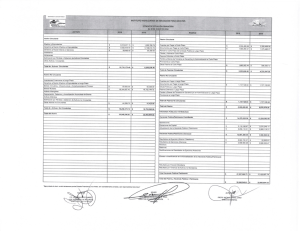

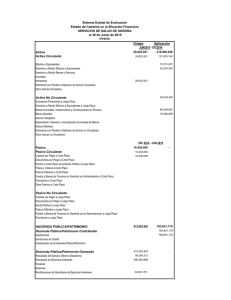

INFORME EJECUTIVO ESTADOS FINANCIEROS BÁSICOS ANTECEDENTES Los empresarios, los inversionistas, los acreedores, los accionistas y el público en general exigen estar informados acerca de lo que pasa en los negocios en los que por uno u otro motivo se tiene algún interés. Recordemos que según el Código de Comercio en su capítulo III de la contabilidad mercantil, artículo 33, fracción (c) señala la preparación de los estados financieros que se incluyan en la información financiera del negocio. También consideremos lo que señala la Ley General de Sociedades Mercantiles en el capítulo V de las Sociedades Anónimas, sección quinta que se refiere a la información financiera, en el artículo 172 que a la letra dice “Las sociedades anónimas , bajo la responsabilidad de sus administradores, presentarán a la asamblea de accionistas, anualmente un informe que incluya por lo menos”. A) un informe de los administradores sobre la marcha de la sociedad en el ejercicio, así como sobre las políticas seguidas por los administradores y, en su caso, sobre los principales proyectos existentes. B) Un informe en que se declaren y expliquen las principales políticas y criterios contables y de información seguidos en la preparación de la información financiera. C) Un estado que muestre la situación financiera de la sociedad a la fecha de cierre del ejercicio. D) Un estado que muestre, debidamente explicados y clasificados, los resultados de la sociedad durante el ejercicio. E) Un estado que muestre, los cambios en la situación financiera durante el ejercicio. F) Un estado que muestre los cambios en las partidas que integran el patrimonio social, acaecidos durante el ejercicio. G) Las notas que sean necesarias para completar o aclarar la información que suministren los estados anteriores. 1 MODELO DE INFORME EJECUTIVO Cualitativa Información operacional Información estratégica Cuantitativa Estados financieros Presupuestos Pasado Futuro El eje de las abscisas (x) representa el tiempo, mientras que en el eje de las ordenadas (y) se presenta el tipo de información. En el cuadrante cuantitativa-pasado, se incluyen los Estados Financieros Básicos, ya que se limitan a informarnos de manera numérica la situación de la empresa en el pasado. En este apartado deben incluirse las notas en los estados financieros, el dictamen del auditor, el informe del comisario y el análisis financiero. En el cuadrante cualitativa-pasado, se presenta la información operacional que no puede ser presentada en los estados financieros básicos, pero que también es sumamente relevante, como por ejemplo: unidades físicas producidas y vendidas (metros, toneladas, kilogramos, etc.), capacidad de la planta, indicadores de eficiencia y desempeño, etc. Con esta información el usuario puede tener una base más amplia sobre la marcha real del negocio. En el cuadrante cualitativa-futuro se incluye la información estratégica del negocio: planes, proyectos, oportunidades y riesgos de la empresa. Esta información permite ampliar la perspectiva del usuario ayudándole a visualizar hacia donde se dirige la compañía en el futuro previsible. En el cuadrante cuantitativa-futuro se presentan los presupuestos de la empresa. Debido a que la información presupuestal es una estimación realizada por la administración de lo que quiere realizar en el futuro, esta información no se incluye en los estados financieros. 2 ESTADO DE SITUACIÓN FINANCIERA Análisis porcentual ACTIVO IMPORTE % CIRCULANTE FIJO DIFERIDO TOTAL ACTIVO $ PASIVO Y CAPITAL 100% IMPORTE % CORTO PLAZO LARGO PLAZO CONTRIBUIDO GANADO TOTAL PASIVO Y CAPITAL $ 100% Comentarios: Indica la proporción de cómo se encuentran invertidos los recursos totales de la empresa en cada clase de activos, así como también nos señala la proporción en que están financiados tanto por los pasivos como por el capital. También nos indica la capacidad de la empresa para pagar sus compromisos tanto a corto como a largo plazo. Se debe tener cuidado en respetar la clasificación de los cuentas de activo ordenadamente de acuerdo a lo que representan para la empresa y de los cuales se espera que rindan beneficios en el futuro tanto en el ciclo de corto como de largo plazo. Para los pasivos se ordenarán de acuerdo a lo que el negocio debe a otras entidades o empresas atendiendo de un mayor a un menor grado de exigibilidad tanto en el ciclo de corto como de largo plazo. El capital representa la obligación que tiene el negocio para con sus socios por concepto de sus aportaciones, así como por las utilidades generadas por las operaciones y por los incrementos derivados de eventos internos y externos que afectan al negocio. 3 Estructura porcentual de la situación financiera APLICACIÓN AC % ORIGEN PCP % PLP % AF % CC % AD % 100% 100% Comentarios: La evaluación de esta estructura depende de la distribución proporcional (porcentaje) de los valores contenidos en cada una de las clasificaciones del activo, pasivo y capital, la suma de los porcentajes será igual al 100%. Los cuadrantes visualmente serán del tamaño de común acuerdo al porcentaje que especifican cada una de las clasificaciones de las cuentas acumuladas del activo, pasivo y capital. Recordemos que los porcentajes nos ayudan a tener una mejor percepción de cómo está conformada la estructura financiera de la empresa. Sin embargo no es posible establecer parámetros idóneos que permitan determinar si los porcentajes reflejados en las cuentas del estado de situación financiera son los más adecuados, puesto que varían de acuerdo con el tipo de empresa de que se trate. Otro factor determinante en las diferencias de porcentajes de las cuentas manejadas en el estado de situación financiera son las políticas administrativas y financieras de cada empresa, de conformidad a las perspectivas de crecimiento y de los acuerdos de los directivos. 4 Estructura porcentual del Capital de Trabajo APLICACIÓN AC % ORIGEN PCP % $ $ CNT = $ Comentarios: El Capital de Trabajo es la inversión de una empresa en activos circulantes y el financiamiento con pasivos de corto plazo. El Capital Neto de Trabajo (CNT) es la diferencia entre los activos circulantes y los pasivos de corto plazo. Existen tres tipos de políticas de inversión de capital de trabajo, a saber: a) Política relajada, cuando los activos circulantes son mayores que los pasivos de corto plazo, esto debido a estrategias de mantener fuertes cantidades de efectivo e inversiones temporales, políticas liberales de crédito e inversiones excesivas en los inventarios principalmente. Esta política da como resultado una mayor liquidez, solvencia y menor riesgo para los compromisos contraídos a corto plazo. b) Política restrictiva, cuando los activos circulantes son menores que los pasivos de corto plazo, esto debido a estrategias de mantener saldos bajos de efectivo e inversiones temporales, restricciones en el crédito y mantenimiento de mínimos en los inventaros. Esta política da como resultado una menor liquidez, solvencia y mayor riesgo para los compromisos contraídos a corto plazo. c) Política moderada o de riesgo equilibrado, cuando los activos circulantes son iguales o poca diferencia con los pasivos de corto plazo. 5 Porcientos parciales de la estructura del Capital de Trabajo ACTIVO CIRCULANTE IMPORTE % Efectivo Inversiones temporales Cuentas por cobrar Deudores diversos Inventarios IVA acreditable Pagos anticipados TOTAL ACTIVO CIRCULANTE $ 100% PASIVO DE CORTO PLAZO IMPORTE % Préstamos Bancarios Proveedores Acreedores diversos IVA por pagar Impuestos por pagar Sueldos por pagar Anticipo de clientes TOTAL PASIVO DE CORTO PLAZO $ 100% Comentarios: Indica la proporción de cómo se encuentran invertidos los recursos disponibles, así como las obligaciones exigibles de corto plazo. Con este análisis se tendrá la facilidad de observar en qué cuenta se tiene una inversión mayor así como el porcentaje elevado de la misma, estos representan las posibles áreas de oportunidades y de riesgo para la empresa. También es importante considerar que no es posible establecer parámetros idóneos que permitan determinar si los porcentajes reflejados en las cuentas del activo circulante y el pasivo de corto plazo son los más adecuados, puesto que varían de acuerdo con el tipo de empresa de que se trate. Este tipo de análisis puede ser aplicado a las demás cuentas de activo, como a las demás cuentas de pasivo a largo plazo y de capital para tener una mejor percepción del comportamiento total del estado de situación financiera. Material preparado por el C.P. Raúl H. Vallado Fernández, M.F.(c), en agosto de 2004. 6