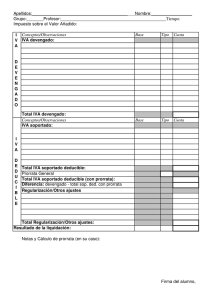

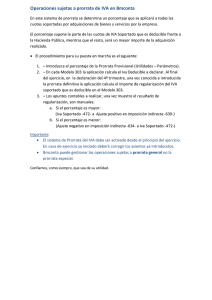

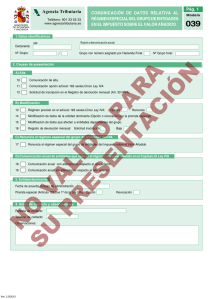

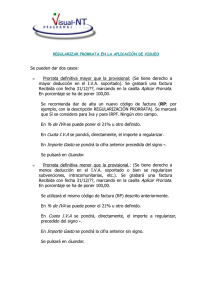

TEAC, de 22-09-2015, RG 4832/2012

Anuncio