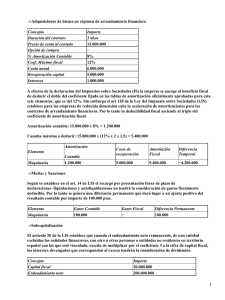

Fiscalidad Empresarial. Impuesto sobre sociedades. Supuestos

Anuncio