PUBLICACIONES

Anuncio

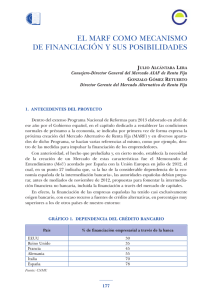

PUBLICACIONES » “El MARF, ¿una solución para la mediana empresa?”. Beltrán Gómez de Zayas Abogado CMS Albiñana & Suárez de Lezo Fernando Revuelta Abogado CMS Albiñana & Suárez de Lezo Cinco Días. 19 de octubre de 2013 La financiación de tipo bancario ha sido, y es, la principal fuente de financiación de las empresas españolas. No obstante, desde que estallara la crisis, las empresas españolas han visto como se ha ido cerrando paulatinamente el acceso a esta financiación lo que ha abocado al tejido empresarial a buscar soluciones alternativas para eludir sus serios problemas de liquidez. Las grandes empresas han encontrado en la emisión de deuda una alternativa clara a la financiación bancaria ya que los mercados están, en mayor o menor medida, abiertos a este tipo de grandes emisores. Pero las PYMES, el 99,88% de nuestras empresas, tienen hoy por hoy cerrado el acceso a los mercados de deuda. Ante esta situación, se han dado una serie de pasos que han incentivado la creación de un mercado ad hoc para PYMES, el MARF. Así, se ha permitido que sociedades anónimas no cotizadas emitan obligaciones por cuantía superior a su capital social desembolsado más reservas, siempre y cuando cumplan con una serie de condiciones tendentes a asegurar que los sus- criptores sean institucionales, y que no tengan que otorgar escritura pública ni inscribir la emisión en el Registro Mercantil. También se ha modificado la norma fiscal eliminando la retención sobre las rentas procedentes de valores negociados en el MARF, equiparando así el tratamiento fiscal de las rentas obtenidas por los inversores en el MARF y las del régimen general aplicable a los mercados secundarios oficiales. Como los valores admitidos a cotización en el MARF estarán dirigidos exclusivamente a inversores cualificados y la denominación mínima de éstos será de 100.000 euros, es necesario incentivar la compra de este tipo de deuda por parte de los inversores institucionales habituales. De este modo, las aseguradoras y los fondos de pensiones podrán invertir en valores admitidos a negociación en sistemas multilaterales de negociación. © CMS Albiñana & Suárez de Lezo (Octubre 2013). “El MARF, ¿una solución para la mediana empresa?”. Beltrán Gómez de Zayas y Fernando Revuelta. Cinco Días 19-10-2013. El MARF es precisamente eso, un nuevo mercado no oficial que tiene la estructura jurídica de sistema multilateral de negociación. A través del MARF podrán admitirse a negociación cualesquiera valores de renta fija que reconozcan o creen deuda (pagares/bonos), así como bonos de titulización y participaciones de instituciones de inversión colectiva cuyas políticas incluyan inversiones en valores emitidos por las empresas a las que se destina el MARF. Las condiciones de acceso al mercado serán más flexibles que las de los mercados secundarios, si bien entendemos que a su vez serán lo suficientemente rigurosas y exigentes para asegurar la confianza de los inversores. Por eso, los emisores deberán contar con un scoring o informe de solvencia y con la asistencia de entidades encargadas del asesoramiento experto al emisor, a los efectos de poder incorporarse a este mercado de manera informada y conforme a los criterios profesionales de estas entidades. otras que no prohíban la emisión o libre transmisibilidad de valores de renta fija (lo que excluye a las PYMES que revistan la forma jurídica de S.L.). Más información Beltrán Gomez de Zayas [email protected] Fernando Revuelta [email protected] Además, estas emisiones y admisiones no requerirán la publicación de un folleto tal y como lo conocemos. No obstante, las normas del MARF imponen la obligación de registrar determinada documentación de acuerdo a unos modelos estandarizados y, al igual que en los mercados oficiales, los emisores tendrán que cumplir con otras obligaciones de transparencia tales como la puesta a disposición de información (valoraciones periódicas de los valores y de las emisiones, cuentas anuales auditadas e informe de gestión) y publicación de hechos relevantes. Nos sumamos a dar la bienvenida a esta iniciativa y a las modificaciones legislativas que la han impulsado y acompañado. Aunque para hacer más atractiva y pública la participación en este nuevo mercado tanto a emisores como a inversores, creemos conveniente que el legislador se plantee acometer medidas adicionales, tales como abrir legalmente el acceso de las sociedades limitadas a esta forma de financiación (con las restricciones y limitaciones que correspondan) ya que hoy por hoy solo pueden acceder al MARF las sociedades anónimas o cualesquiera © CMS Albiñana & Suárez de Lezo (Octubre 2013). “El MARF, ¿una solución para la mediana empresa?”. Beltrán Gómez de Zayas y Fernando Revuelta. Cinco Días 19-10-2013.