Autónomo Cálculo de la prestación por cese de actividad

Anuncio

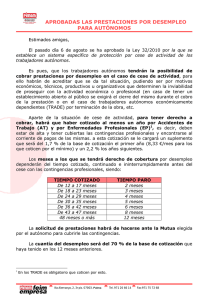

Fuente: IBERLEY Cuantía, cálculo y duración de la prestación por cese de actividad. PLANTEAMIENTO Un trabajador autónomo que a lo largo del 2015 ha cotizado por la base mínima y tiene un hijo menor de 26 años a cargo. 1.- ¿Qué prestación por cese de actividad le correspondería? 2.- ¿Durante cuanto tiempo la percibiría? RESPUESTA 1.- El 70 % sobre la base mínima (884,40 euros mensuales): 619,08 euros 2.- Al haber cotizado durante un año tendrá derecho a 2 meses de protección ANÁLISIS La base reguladora de la prestación económica por cese de actividad será el promedio de las bases por las que se hubiere cotizado durante los doce meses continuados e inmediatamente anteriores a la situación legal de cese (Art. 9 ,Ley 32/2010, de 5 de agosto). La cuantía de la prestación durante todo su período de disfrute se determinará aplicando a la base reguladora el 70 %. Según la situación familiar del trabajador autónomo, se establecerán cuantías máximas y mínimas de la prestación por cese de actividad. Éstas serán (1): Para autónomos sin hijos a su cargo Para autónomos con un hijo Para autónomos con dos o más hijos Cuantía máxima: el 175% del Indicador Público de Rentas de Efectos Múltiples . Cuantía mínima: el 80% del Indicador Público de Rentas de Efectos Múltiples. Cuantía máxima: el 200% del Indicador Público de Rentas de Efectos Múltiples. Cuantía mínima: el 107% del Indicador Público de Rentas de Efectos Múltiples. Cuantía máxima: el 225% del Indicador Público de Rentas de Efectos Múltiples. Cuantía mínima: el 107% del Indicador Público de Rentas de Efectos Múltiples. La duración de esta prestación estará relacionada con los periodos de cotización que el trabajar haya efectuado dentro de los 48 anteriores a la situación legal del cese de actividad. Recordemos que de estos 48 meses, 12 meses deben ser continuados e inmediatamente anteriores al cese. La escala de tiempos de la prestación es la siguiente (Art. 9 ,Ley 32/2010, de 5 de agosto): Cotizado de 12 a 17 meses: 2 meses de protección Cotizado de 18 a 23 meses: 3 meses de protección Cotizado de 24 a 29 meses: 4 meses de protección Cotizado de 30 a 35 meses: 5 meses de protección Cotizado de 36 a 42 meses: 6 meses de protección Cotizado de 43 a 47 meses: 8 meses de protección Cotizado de 48 meses en adelante: 12 meses de protección Teniendo en cuenta lo anterior, en el supuesto planteado tomamos como referencia los siguientes datos: IPREM 2015: 532,51 euros mensuales; HIJOS A CARGO: - de 26 años o con miniusvalía 17,75 euros/diarios CUANTÍA MÍNIMA Cuantía mínima: el 80% IPREM, incrementado en una sexta parte (497 euros) Cuantía mínima con un hijo: el 107% IPREM, incrementado en una sexta parte (664,74 euros) CUANTÍA MÁXIMA Cuantía máxima: el 175% IPREM, incrementado en una sexta parte (1087,20 euros) Cuantía máxima con un hijo a cargo: el 200% IPREM, incrementado en una sexta parte (1242,52 euros) Si un autónomo ha cotizado por la base mínima en 2015: 70 % sobre 884,40 euros mensuales → 619,08 euros AL NO ENCONTRARSE ENTRE EL MÁXIMO (1242,52 euros) Y EL MÍNIMO (664,74 euros) ESTABLECIDO PARA EL SUPUESTO. TOMAREMOS EL MÍNIMO - 664,74 EUROS - COMO CANTIDAD A PERCIBIR Al haber cotizado durante un año tendrá derecho a 2 meses de protección BASE JURÍDICA - Ley 32/2010, de 5 de agosto, por la que se establece un sistema específico de protección por cese de actividad de los trabajadores autónomos. (1) A los efectos de la cuantía máxima y mínima de la prestación por cese de actividad, se tendrá en cuenta el Indicador Público de Rentas de Efectos Múltiples mensual, incrementado en una sexta parte, vigente en el momento del nacimiento del derecho. Ver comentario nº CIBL-535 Se considerarán hijos a cargo aquellos menores de 26 años (o mayores con una discapacidad igual o superior al 33 por 100), que carezcan de rentas en cuantía igual o superior al Salario Mínimo Profesional (648,60 euros/mes para el año 2.015), excluida la parte proporcional de pagas extraordinarias, y convivan con el beneficiario. Ver comentario nº CIBL-269