Informe Trimestral - junio 2015 - Ministerio de Economía y Finanzas

Anuncio

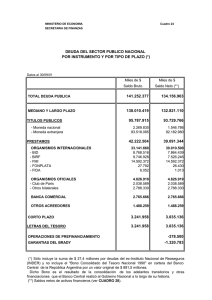

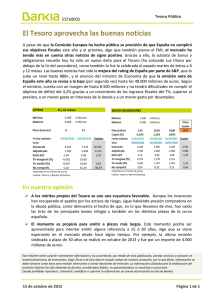

Ministerio de Economía y Finanzas Dirección de Crédito Público Informe Trimestral Situación, Evolución y Riesgo de la Deuda Pública de la República de Panamá Abril—Junio 2015 Dulcidio De La Guardia Ministro Iván Zarak A. Viceministro de Economía Eyda Varela de Chinchilla Viceministra de Finanzas Deuda Pública Trimestral, junio 2015 Pág. 1. ÍNDICE Resumen Ejecutivo…………………………….……………………..…………………………………. 1. Desempeño general de la Deuda Pública Composición de la Deuda Pública Situación de la Deuda Pública…………………………………………………………..………… Saldo de la Deuda Desembolsos Servicio de la Deuda Variación cambiaria Negociación y contratación de Empréstitos 1 2 2. Desembolsos de Proyectos de Inversión ……...……………………………….…….…................ 3 3. Desempeño del Mercado……………………….…………….…………………………………… 4-6 4. 5. Mercado de Deuda Internacional Mercado de Deuda Doméstica Programa de Creadores de Mercado Medidas de Exposición al Riesgo…..……………..……………………………………………… Riesgo de Deuda Pública Soberana Riesgo de Refinanciamiento Riesgo de Mercado Anexos……………………………………………………………………………………….…… 7-9 10-11 Cuadros de Deuda Pública i Deuda Pública Trimestral, junio 2015 RESUMEN EJECUTIVO Desempeño general de la Deuda Pública Perfil de la Deuda (a junio 2015) Al 30 de junio de 2015, el saldo de la deuda pública ascendió a US$19,294.1 millones, lo que representa un aumento de US$141.8 millones (0.7%) respecto al saldo registrado al cierre del primer trimestre de 2015. El servicio de la deuda pública al cierre del segundo trimestre de 2015 ascendió US$278.2 millones, alcanzando un monto superior al registrado al cierre del trimestre anterior, el cual estuvo acentuado por el vencimiento del Bono Global 2015-7.25% y el pago de intereses y comisiones de otros Bonos Globales en circulación. Durante el segundo trimestre de 2015 se destinaron US$189.5 millones (68.1%) a pagos de principal y US$88.7 millones (31.9%) a pagos de intereses y comisiones, en el cual destacan los pagos a intereses de las Notas del Tesoro 2015 y 2018 (US$25.9 millones), de los Bonos Globales 2053-4.30% y 2034-8.13% por US$23.2 millones. El costo promedio ponderado del portafolio de la deuda de la República, al cierre de junio de 2015, es de 4.94%, reflejando una disminución de 3 puntos básicos (pbs) en comparación al registrado a marzo de 2015. Esta disminución obedece en gran medida a la estrategia adoptada por el Gobierno de reducir estos a través de emisiones a plazos más cortos. En este trimestre se emitió localmente la Nota del Tesoro 2019 con un cupón de 3.00% y se subastaron cinco Letras del Tesoro. Composición de la Cartera Composición de Cartera de Deuda 2.1% 19.7% 78.1% Deuda Externa Mercado de capitales doméstico Otro financiamientos interno Composición por tipo de cambio Composición por Tipo de Cambio 2.7% 97.3% Deuda en US$ (B/.) Deuda en Otras Monedas Composición por tasa de interés Lo anterior amortiguó los efectos causados por el mercado internacional, en el cual se observaron movimientos mayormente por eventos que han coadyuvado a una mayor volatilidad en los mercados de capitales, como por ejemplo: la crisis griega, los discursos y reuniones de la Reserva Federal de los Estados Unidos de América (FED), ante indicadores favorables de su economía, lo que ha reanimado las expectativas de que la FED incremente las tasas de interés, entre otros. 11.7% 88.3% Deuda a Tasa Fija Deuda a Tasa Variable Deuda pública, saldo por acreedor, US$MM Deuda pública, cambio neto, US$MM (abril-junio 2015) Montos (en millones) Detalle Financiamiento Bruto - Aumento en Deuda Pública Financiamiento por acreedores públicos Multilaterales / Bilaterales 166.0 Notas del Tesoro 125.0 Amortizaciones - Disminución en Deuda Pública 12.5 Multilaterales / Bilaterales 70.2 Financiamiento por acreedores privados Banca Comercial Variación cambiaria Cambio Neto en la Deuda Pública Total Fuente: MEF/ Dirección de Crédito Público Letras del Tesoro 532.0 936.0 Banca Comercial 1,464.0 Bonos del Tesoro 1,813.0 Notas del Tesoro 82.7 Financiamiento de Bancos Oficiales Financiamiento Privado 404.0 189.6 Financiamiento por acreedores públicos Letras del Tesoro Bancos Oficiales 49.2 291.0 Letras del Tesoro 231.4 Bilaterales 340.2 49.2 Financiamiento por acreedores privados 9.6 Financiamiento Privado 3,531.8 Multilaterales 10,372.3 Bonos Globales 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% Fuente: MEF/ Dirección de Crédito Público 106.9 Costo Promedio Ponderado de la deuda pública 40.0 Concepto 1.0 65.9 -8.9 141.7 Costo Promedio Ponderado 30-jun-15 31-mar-15 30-jun-14 Variación Trimestral Deuda Pública Externa 5.07% 5.05% 5.17% 0.02% Deuda Pública Interna 4.51% 4.67% 4.38% -0.16% Total de Deuda Pública 4.94% 4.97% 4.97% -0.03% Fuente: MEF/ Dirección de Crédito Público 1 Deuda Pública Trimestral, junio 2015 1. SITUACIÓN DE LA DEUDA PÚBLICA El servicio de la deuda pública total correspondiente al segundo trimestre de 2015 ascendió a US$278.2 millones, de los cuales US$190.9 millones corresponden a deuda externa y US$87.4 millones a deuda interna. Dentro del servicio de la deuda externa se destacan los pagos a principal sobre préstamos de Banca Comercial por US$52.4 millones correspondientes al proyecto de Administración, Garantía, Inversión, Construcción, Mantenimiento y Operación de la autopista Madden Colón, etapas I y II. En cuanto al servicio de la deuda interna, durante el segundo trimestre de 2015, se destacan US$40.0 millones correspondientes a Letras del Tesoro con vencimientos en mayo y junio de 2015; y US$28.4 millones correspondientes a intereses y comisiones de Notas y Bonos del Tesoro. Por su parte, la variación cambiaria se mostró sumamente volátil, a causa de tres grandes situaciones que agitaron el mercado, elevando la demanda de divisas a nivel mundial: la publicación de indicadores positivos de la economía japonesa, la crisis griega y la alta expectativa sobre el incremento de la tasa de referencia por parte de la FED. El efecto neto de estas fluctuaciones dio como resultado un dólar fuerte que incidió positivamente sobre el saldo de la deuda pública; disminuyéndola en US$8.9 millones en comparación con el cierre del mes anterior. Con el objetivo de apoyar la ejecución presupuestaria del Gobierno Central, durante el segundo trimestre se firmó un nuevo contrato de préstamo con el Banco Internacional de Reconstrucción y Fomento (BIRF), por un monto total de US$300.0 millones, para financiar parcialmente las necesidades de financiamiento de la vigencia fiscal 2015. Deuda pública por sector, US$MM (junio 2015) Acreedor Saldo Variación del USD/Yen (enero—junio 2015) US$/JPY Variación 127 Porcentaje 1.5% 1.4% 1.3% 125.63 19,294.1 100.0% Gobierno Central 19,123.3 99.1% 170.8 0.9% DEUDA PÚBLICA EXTERNA 15,031.1 77.9% Gobierno Central 15,031.1 77.9% 3,722.8 19.3% 3,491.4 18.1% 231.4 1.2% Acreedores Privados 11,308.3 58.6% Bonos Internacionales 10,372.3 53.8% 936.0 4.9% DEUDA PÚBLICA INTERNA 4,092.2 21.2% Gobierno Central 4,092.2 21.2% 274.5 1.4% Instituciones Descentralizadas 124.77 125 0.8% 1.0% 124.34 123.85 123 0.5% Acreedores Públicos Multilaterales Bilaterales Banca Comercial Acreedores Públicos Financiamiento de Bancos Oficiales US$/JPY 122.71 121.45 120.78 121 120.5 120.13 119 -1.3% feb.-15 mar.-15 532.0 2.8% 9.4% Bonos del Tesoro 1,464.0 7.6% 8.7 0.0% DEUDA PÚBLICA EXTERNA 40.4 0.2% Instituciones Descentralizadas 40.4 0.2% 40.4 0.2% 40.4 0.2% 0.0 0.0% DEUDA PÚBLICA INTERNA 130.4 0.7% Instituciones Descentralizadas 130.4 0.7% 129.5 0.7% 129.5 0.7% Presupuesto Ley 0.9 0.0% Amortización 0.9 0.0% Acreedores Privados Financiamiento Privado may.-15 -1.5% jun.-15 Comparativo del Servicio de la deuda pública a junio de 2015—en millones 1,813.0 Financiamiento de Bancos Oficiales abr.-15 Fuente: Bloomberg Notas del Tesoro Acreedores Públicos -1.1% 116.17 115 ene.-15 Letras del Tesoro Bilaterales -0.5% 118.9 118.86 -1.0% -1.1% 1.4% Multilaterales 119.99 -1.0% -1.0% 19.8% Acreedores Públicos 120.15 117 274.5 Financiamiento Privado 0.0% 120.28 119.13 118.35 3,817.7 Acreedores Privados 120.07 Variación (%) Total 2,500 Ejecución total 50% 2,000 1,500 1,286 518 1,000 500 995 627 0 Ejecutado Intereses y Comisiones Fuente: MEF / Dirección de Crédito Público Fuente: MEF/ Dirección de Crédito Público 2 Deuda Pública Trimestral, junio 2015 2. DESEMBOLSOS DE PROYECTOS DE INVERSIÓN Durante el primer semestre de la vigencia fiscal 2015, los préstamos para proyectos de inversión con vigencia fiscal 2015 han desembolsado un total de US$47.8 millones; monto que corresponde al 19% del Presupuesto modificado. Préstamos en Periodo de Desembolso por acreedor Acumulado al 30 de Junio de 2015 MONTO (EN MILLONES DE US$) ACREEDOR Y PROYECTOS FECHA LIMITE DESEMBOLSAR GRAN TOTAL BANCO INTERAMERICANO DE DESARROLLO (BID) PRESUPUESTO MODIFICADO 2015 (1) DESEMBOLSO ACUMULADO 2015 (2) $247.7 $134.2 $47.8 $39.6 19% % DE EJECUCIÓN (3) = (2/1) Innovación en la Infraestructura Escolar 12-oct-16 $12.5 $7.7 62% Mejora Equidad y Fortaleza en la Salud 14-mar-17 $17.7 $5.3 30% Programa de Fortalecimiento de la Gestión Fiscal 02-dic-16 $12.0 $0.0 0% Infraestructura Vial del PPP para la Competitividad Fase - II 05-ago-16 $22.3 $11.3 51% Programa Unificado Desarrollo Sostenible del Sector de Agua Potable y Saneamiento en las Provincias 27-may-15 Programa Unificado Desarrollo Sostenible del Sector de Agua Potable y Saneamiento en las Provincias 27-may-15 Espacios Educativos y Calidad de los Aprendizajes 07-abr-15 $1.1 $0.0 Programa Multifase de Inversión Agua y Saneamiento IDAAN 25-dic-15 $2.0 $0.0 0% Saneamiento de la Bahía 25-ene-16 $22.4 $8.0 36% Programa Multifase de Transformación Tecnológica Fase I 02-sep-15 $3.2 $3.1 97% Modernizacion Administración Justicia 13-mar-15 $0.0 $0.0 0% Programa de Electrificación Rural II 26-ago-18 $5.8 $0.9 15% Multifase de Agua Potable 03-ene-19 0% BANCO INTERNACIONAL DE RECONSTRUCCION Y FOMENTO (BIRF) $29.1 $0.0 $3.2 $6.2 $0.0 $27.8 $1.1 11% 0% Eficiencia del Sector Público 30-sep-16 $15.2 $0.0 0% Mejoramiento de Agua y Saneamiento de la Zona Metropolitana de Panamá 30-sep-15 $3.2 $1.1 35% Abastecimiento de Agua y Saneamiento Para Comunidades de Ingresos Bajos 14-may-15 $0.0 $0.0 0% (*) $9.4 $0.0 $1.8 $0.0 Programa de Productividad Rural Fase II THE OPEC FUND FOR INTERNATIONAL DEVELOPMENT (OFID) Proyecto de Participación y Modernización Rural 31-dic-15 FONDO INTERNACIONAL DE DESARROLLO AGRÍCOLA (FIDA) Desarrollo Participativo 05-dic-15 JICA, JAPÓN Saneamiento de la Bahía 11-oct-16 BANCO DE DESARROLLO DE AMÉRICA LATINA (CAF) $1.8 $0.0 $0.0 $0.0 $0.0 $0.0 $0.6 $0.0 $0.6 $0.0 $83.5 $7.1 0% 0% 5% Saneamiento de la Bahía 13-feb-18 $43.9 $7.1 16% Programa de Inversiones para el Sector de Agua y Saneamiento de la Provincia de Panamá 20-jul-15 $20.4 $0.0 0% 30-mar-14 (**) $2.5 $0.0 0% Infraestructura Educativa 16-abr-18 $12.5 $0.0 0% Programa de Acueductos y Alcantarillados Nacionales (PAYSAN) 11-jun-18 $4.2 $0.0 0% Proyecto Metro de Panamá II 11-mar-15 $0.0 $0.0 0% Proyecto Metro -Panamá III 08-abr-16 $0.0 $0.0 0% Restauración de Cuencas Hidrográficas (*) Pendiente Misión con el organismo multilateral, para definir monto de préstamos y demás detalles. (**) Mediante la nota DdCP/FO/281 de 29 de junio de 2015 se remitió al banco la aprobación por parte de la entidad contratante, de la reformulación del préstamo con los nuevos términos y condiciones. Se está a la espera de la aprobación final del banco. Fuente: MEF/ Dirección de Crédito Público Cabe destacar que durante los primeros cuatro meses del año 2015 se registraron desembolsos correspondientes a vigencias expiradas aprobadas para el año 2014 por US$12.9 millones y US$5.4 millones asociados a proyectos financiados por el BID y BIRF, respectivamente. Adicionalmente, se procesaron devoluciones de desembolso que totalizan US$2.0 millones correspondientes al BIRF. En lo que va del 2015, se han identificado necesidades de financiamientos para proyectos de inversión social, tales como: Saneamientos de la Ciudad y Bahía de Panamá Fase II, Saneamiento del Sector Oeste (Burunga, Arraiján) Fortalecimiento del Sistema de Protección e Inclusión Social Fase II, Programa de apoyo a las Agro Exportaciones y Agroindustrias, Proyecto de Mejora y Equidad en la Salud Fase II, Tercera Etapa de Redes de Alcantarillados, entre otros. 3 Deuda Pública Trimestral, junio 2015 3. DESEMPEÑO DEL MERCADO Mercado de Deuda Internacional En los primeros días del mes de marzo se emitió el Bono Global con vencimiento en el 2025 y cupón fijo de 3.750% anual. Esta emisión, aparte de tener el cupón más bajo en dólares americanos, en la historia de Panamá a un plazo de 10 años, posee dos cláusulas especiales: la cláusula Pari passu modificada y la cláusula de Acción Colectiva. La primera establece que el bono tendrá la misma prioridad de pago, comparado con otros endeudamientos que posea el país emisor, ya sean deuda existente o emitida en el futuro, protegiendo así a los inversionistas. La segunda cláusula se activa si el emisor llama a una restructuración de la deuda, ya que permite a una mayoría de los tenedores de bonos aceptar dicha reestructuración, y esta aceptación sería jurídicamente vinculante para todos los tenedores de los bonos, incluyendo aquellos que voten en contra; protegiendo así al emisor, ante situaciones ocurridas recientemente en restructuraciones de deuda. Comparación del margen sobre UST Bono Global 2025 vs Comparables de la región (marzo—junio2015) Curva externa de rendimientos (Marzo 2015 vs Junio 2015) 5.4 2053 Externa junio 2015 Externa marzo 2015 4.9 4.4 Rendimiento (%) 120 2024 2026 2025 2027 PANAMA 3¾ 03/16/2025 Govt COLOM 4 02/26/2024 Corp 2036 110 2029 BRAZIL 4 ¼ 01/07/25 Corp Normalizado al 13/MAR/2015 MEX 3.6 01/30/25 Corp URUGUA 4½ 08/14/2024 Corp 100 3.9 3.4 90 2.9 2020 80 2.4 1.9 70 1.4 60 0.9 1 3 5 7 9 11 Duración (años) 13 15 17 50 mar./15 Fuente: Bloomberg abr./15 may./15 jun./15 Fuente: Bloomberg Las reuniones y discursos de directivos de la FED han inyectado volatilidad al mercado de capitales, produciendo salidas de capital de mercados emergentes. Esto a su vez ha provocado que los rendimientos de los Bonos Globales más líquidos de la República de Panamá, denominados en dólares, hayan experimentado un leve aumento, como producto del incremento en la tasa “libre de riesgo”. Se espera que durante la segunda mitad de 2015, la economía norteamericana siga mostrando indicadores sostenibles que reafirmen su estabilidad económica, lo cual daría a la FED la confianza para elevar la tasa de referencia. Por lo cual, el costo de financiamiento para mercados emergentes iría en aumento. Con el objetivo de promover a Panamá y ampliar su base de inversionistas, las autoridades del MEF llevaron a cabo una conferencia durante el mes de abril en la ciudad de Tokio, y sostuvieron reuniones bilaterales durante el mes de julio en las ciudades de Múnich, Frankfurt y Londres. En las mismas, se presentaron las diversas oportunidades de inversión y los perfiles macroeconómicos, fiscales y financieros del país con las compañías más importantes de las diferentes regiones, tales como: Nomura Securities International, Credit Suisse, Daiwa Securities, Banco Europeo de Inversión, Bank of America Merryl Lynch, MEAG, BlackRock, Pioneer Investments, Aberdeen, Standard Life Investment, ABS, Union Investment, Japan Post Bank, The Norinchukin Bank, entre otros. Efectos de la FED en el Desempeño de precio del Oro vs Índice del dólar (DXY 1)– enero – junio 2015 Precio y rendimientos de los Bonos Globales líquidos Precio (%) Saldo (en millones de En fecha mar-15 USD) de Emisión jun-15 Rendimiento (%) 1,350 En fecha de mar-14 jun-15 Emisión 1,300 Bono Global 2020 5.200% 1,500.00 99.79 111.4 110.0 5.23 2.67 2.84 Bono Global 2024 4.000% 1,250.00 99.46 104.7 100.9 4.09 3.41 3.88 Bono Global 2025 3.750% 1,250.00 98.86 102.4 98.6 3.89 3.46 3.93 Bono Global 2026 7.125% 980.00 98.19 130.4 125.5 7.30 3.69 4.12 Bono Global 2027 8.875% 975.00 99.58 146.6 141.8 8.92 4.08 4.42 Bono Global 2029 9.375% 951.43 99.92 153.0 147.7 9.38 4.30 4.64 Bono Global 2036 6.700% 2,033.89 103.38 130.6 123.6 6.44 4.43 4.87 Bono Global 2053 4.300% 750.00 100.00 95.9 87.4 4.30 4.53 5.05 Oro DXY 102 100 98 1,250 96 17/03/2015 Reunión de la FED 94 1,200 1,150 27/01/2015 Reunión de la FED 92 24/02/2015 Discurso de Yellen 27/03/2015 Discurso de Yellen 16/06/2015 Reunión de la FED 28/04/2015 Reunión de la FED 22/05/2015 Discurso de Yellen 90 Indice del Dólar (DXY) Cupón Precios del Oro por onza (US$) Bonos Globales 88 1,100 Total Fuente: Bloomberg 9,690.32 86 1,050 1/1/15 16/1/15 31/1/15 15/2/15 2/3/15 17/3/15 1/4/15 16/4/15 1/5/15 16/5/15 31/5/15 15/6/15 84 30/6/15 Fuente: Bloomberg 1 Este índice muestra si el dólar se aprecia o deprecia con respecto a las principales divisas del mundo. Cuando el DXY aumenta, el dólar se aprecia frente a las otras monedas. 4 Deuda Pública Trimestral, junio 2015 3. DESEMPEÑO DEL MERCADO Mercado de Deuda Doméstica Como resultado de la promoción del mercado de valores panameño a través del iLink, enlace internacional celebrado entre Latin Clear y Euroclear para la negociación y liquidación de títulos emitidos localmente, el monto custodiado por Euroclear al 30 de junio de 2015 es de US$179.3 millones, un aumento de US$4.0 millones comparado con lo registrado en el trimestre previo. Cabe destacar que US$109.1 millones corresponden a las Notas 18 y 21 y el restante al Bono 2022. Rendimiento Promedio Ponderado Nota 2018 y Spread respecto al UST Fuente: Bloomberg (Mid) - Cifras promedios entre Bid (precio de compra) y Ask (precio de venta). Rendimiento Promedio Ponderado Bono 2022, Spread respecto al UST y Curva Externa Fuente: Bloomberg (Bid) - precio de compra. Rendimiento Promedio Ponderado Nota 2021, Spread respecto al UST y Curva Externa Fuente: Bloomberg (Bid) - precio de compra Rendimiento Promedio Ponderado Bono 2024, Spread respecto al UST y Curva Externa Fuente: Bloomberg (Mid) - Cifras promedios entre Bid (precio de compra) y Ask (precio de venta). 5 Deuda Pública Trimestral, Junio 2015 3. DESEMPEÑO DEL MERCADO Mercado Doméstico Primario Durante el segundo trimestre del año 2015, se realizaron cinco (5) subastas de letras del tesoro, con vencimientos de 12 meses (3 subastas) y 6 meses (2 subastas), recibiéndose ofertas por US$312.5 millones y adjudicándose el 53.1% de las ofertas recibidas (US$166.0 millones). El precio promedio ponderado de estas emisiones se ubicó en 99.34% y el rendimiento promedio ponderado fue de 0.742% . En lo que representa la emisión de títulos a mediano plazo, se realizó la primera subasta de Notas del Tesoro 2019 con un cupón de 3.00% autorizada mediante Decreto de Gabinete No. 7 de 24 febrero de 2015. En este primer tramo se recibieron propuestas por US$210.0 millones adjudicándose la suma de US$125.0 millones, a un precio promedio ponderado de 100.20% y un rendimiento de 2.947%, el cual ha alcanzado un promedio desde la emisión hasta el 30 de junio de 2015 de 3.00%. Colocación de la Nota 2019 Rendimiento Promedio Ponderado Nota 2019 y Spread respecto al UST $ 85 $ 125 Posturas recibidas Monto adjudicado Fuente: MEF / Dirección de Crédito Público Mercado Doméstico Secundario Al cierre de junio, se negociaron en el mercado secundario US$136.1 millones frente a US$180.2 millones del trimestre anterior, representando una disminución de 24.5%; sin embargo, el volumen negociado en el primer semestre del 2015 está ligeramente por encima en comparación con el año anterior. La Panota18 fue el instrumento con mayor volumen negociado para este trimestre representando el 38.5% del total. Participantes del Programa de Creadores de Mercado (Abril - Junio 2015) Fuente: MEF / Dirección de Crédito Público Monto negociado acumulado en millones de US$ ( Abril — Junio 2015 ) Dirección de Crédito Público Fuente: MEF / Dirección de Crédito Público Unidad de Negociación y Relación con los Inversionistas Tenencia de Bonos, Notas y Letras del Tesoro Tenedores IndirectosAlde de Deuda Pública (Junio 2015) 30Títulos de JUNIO de 2015 Entidad Sector Privado Bancos Privados Administradoras de Inversiones Fondos de Pensión Sociedades de Inversion Sociedades Anónimas y Fundaciones Inversionistas Extranjeros Directos Personas Naturales Compañías de Seguros Fideicomisos Otros Euroclear Bank Sector Público Caja de Ahorros Caja de Seguro Social Banco Nacional de Panamá Total Bonos 452.9 228.5 57.0 2.1 0.5 9.9 1.1 62.7 9.9 11.1 70.2 1,011.1 78.1 31.8 901.2 1,464.1 Notas 902.2 514.6 137.0 5.7 0.5 12.3 2.1 47.2 67.0 6.9 109.0 910.7 1.8 493.3 415.6 1,812.9 Letras 356.5 337.3 12.0 1.6 5.7 175.5 175.5 532.0 Total 1,711.7 1,080.3 206.0 7.8 1.0 22.2 3.1 111.5 76.9 23.7 179.2 2,097.2 79.9 525.1 1,492.3 3,808.9 % 44.9% 28.4% 5.4% 0.2% 0.0% 0.6% 0.0% 0.1% 2.9% 2.0% 0.6% 4.7% 55.1% 2.1% 13.8% 39.2% 100.0% Producto de la participación en el mercado secundario de los miembros del Programa de Creadores de Mercado, se estableció el ranking válido para el tercer trimestre de la vigencia 2015; manteniéndose Citivalores y Securities Banistmo como Creadores de Mercado. Al cierre del segundo trimestre de 2015, la tenencia de instrumentos de Bonos, Notas y Letras del Tesoro fue de 44.9% por parte de los inversionistas del sector privado, mientras que la tenencia del sector público se ubicó en 55.1%. Fuente: MEF / Dirección de Crédito Público Fuente: MEF / Dirección de Crédito Público 6 Deuda Pública Trimestral, junio 2015 4. MEDIDAS DE EXPOSICIÓN AL RIESGO Riesgo de Deuda Pública Soberana Al 30 de junio de 2015, el índice 1EMBIG Panamá fue de 202 puntos básicos, obteniendo un índice inferior a otros países de la región como Colombia (233), Brasil (309) y México (232); demostrándose que la percepción de riesgo de la República se ha mantenido estable a lo largo del trimestre y en línea con la percepción de riesgo de nuestros pares regionales con grado de inversión, pese a la volatilidad prevalente. Adicionalmente, el precio de los instrumentos que miden el riesgo de impago de la deuda a diversos plazos, los Credit Default Swaps (CDS), presentan niveles similares a la de otros países de la región con parecida o mejor calificación de riesgo al cierre de junio de 2015. Calificación de Riesgo de S&P de Países Latinoamericanos con economías emergentes VS el precio del CDS a 5 años – junio 2015 Calificación de Riesgo de S&P de Países Latinoamericanos con economías emergentes VS el EMBIG – junio 2015 500 500 450 450 400 400 350 BRA 300 MEX 250 Puntos base Puntos base 350 COL URU 200 PER 300 BRA 250 200 PAN 150 150 MEX 100 100 50 50 0 COL PAN PER 0 0 AA- A2 A- BBB+ 4 BBB BBB6 BB+ BB 8 BB- B+ 10 Fuente: Bloomberg BB 0 12 1 AAA 2 AA+ 3 AA 4 AA- 5 A+ 6 A 7 A- 8 BBB+ 9 BBB 10 BBB- 11 BB+ BB12 Fuente: Bloomberg En el segundo trimestre 2015, se observa que el comportamiento de los dos indicadores de riesgo de la deuda pública soberana, CDS y EMBIG, presentaron niveles bastante estables. Al 30 de junio de 2015, el CDS a 5 años de Panamá se ubicó hasta 28 pbs por debajo del de Colombia. En este sentido, aún cuando los acontecimientos exógenos a nuestra economía hayan elevado los rendimientos de los instrumentos soberanos internacionales, durante el segundo trimestre del 2015, no se ha desmejorado la percepción de riesgo de la República. Comparación Trimestral del EMBIG Global con Panamá y sus pares Latinoamericanos enero—junio 2015 Enero 30/01/2015 02/02/2015 Febrero 30/06/2015 400 350 300 250 200 150 100 50 0 350 01/06/2015 29/05/2015 Mayo 27/02/2015 03/03/2015 01/05/2015 Colombia México 250 200 150 100 50 EMBIG COLOMBIA Marzo Abril 31/03/2015 01/04/2015 Fuente: Bloomberg Perú 30/04/2015 EMBIG MÉXICO EMBIG PERÚ Brasil 300 EMBIG PANAMÁ EMBIG BRASIL Panama Junio Puntos Base 2/01/2015 Comparación de los Credit Default Swaps (CDS) de 5 año de Pares Latinoamericanos– enero– junio 2015 0 ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 Fuente: Bloomberg 1 EMBIG mide el diferencial de los retornos financieros de los instrumentos de deuda pública del país respecto a los títulos de referencia de Estados Unidos, considerados como activos “libre de riesgo”. 7 Deuda Pública Trimestral, junio 2015 4. MEDIDAS DE EXPOSICIÓN AL RIESGO Riesgos de Refinanciamiento El portafolio de deuda de la República continúa presentando indicadores robustos de exposición a riesgos de refinanciamiento, y de mercado, lo que supone una fortaleza ante la volatilidad de los mercados financieros. Vencimientos acumulados de la deuda pública (marzo 2015 y junio 2015) Principales indicadores de riesgo de la deuda pública Indicador Riesgo de Refinanciamiento Vencimiento promedio de la Deuda Externa (años) Vencimiento promedio de la Deuda Interna (años) Vencimiento promedio de la Deuda Total (años) Riesgo de Mercado Tiempo promedio de re-fijación de la Deuda Externa (años) Tiempo promedio de re-fijación de la Deuda Interna (años) Tiempo promedio de re-fijación Total [1] (años) % de la deuda a tasa fija (2) Riesgo Cambiario % de la deuda en US$ (2) jun-14 mar-15 jun-15 12.3 5.1 10.5 11.7 5.1 10.3 11.6 4.7 10.1 10.5 5 9.2 92.7% 10.9 6 9.7 87.9% 9.4 5.7 10.7 88.3% 96.4% 97.2% 97.3% 44.0% 37.2% 9.4% 9.4% 9.3% hasta 2017 Fuente: MEF/ Dirección de Crédito Público 10.0% 2018 a 2019 2020 al 2024 Marzo de 2015 [1]El tiempo promedio en el cual todos los flujos de pagos de principal del portafolio de la deuda estarán sujetos a una nueva tasa de interés. Si toda la deuda estuviese contratada a tasas fijas, entonces el tiempo promedio de re-fijación sería igual al vencimiento promedio. [2] Antes de “Swaps” o permutas de tasa de interés y/o de divisas. 43.8% 36.9% 2025 en adelante Junio de 2015 Fuente: MEF/ Dirección de Crédito Público Deuda por Moneda y Tipo de Interés (al 30 de junio 2015) En cuanto a la composición por tasa, el portafolio de deuda pública al 30 de junio de 2015 está compuesto en un 88.3% por financiamientos pactados a tasa fija. De la porción de la deuda pública total expuesta a tasas variables (US$2,262.2 millones), el 58.1% está pactada a tasas Libor de 6 meses, el 40.7% a Libor de 3 meses y el 1.2% restante responde a otras tasas variables. US$ (B/.) - Tasa Variable 2,255.38 11.69% US$ (B/.) - Tasa Fija 16,523.02 85.64% Por otro lado, el 97.3% (US$18,778.4 millones) de la deuda pública está contratada en dólares estadounidenses. Del restante 2.67%, el yen japonés sigue siendo la moneda extranjera con mayor participación dentro del portafolio de deuda pública con un saldo equivalente a US$496.2 millones, representando el 96.2% en otras monedas; sin embargo, esta exposición está significativamente mitigada como resultado de la operación de cobertura del Bono Samurái. Otras Monedas Tasa Fija 508.82 2.64% Otras Monedas Tasa Variable 6.85 0.04% Fuente: MEF / Dirección de Crédito Público Perfil de amortización de la deuda pública en millones de US$ (a 30 de junio 2015) 1,914 2,000.00 1,747 1,800.00 Deuda Interna 1,610 1,600.00 1,418 1,480 1,380 1,400.00 Deuda Externa 1,193 1,180 1,200.00 1,101 1,000.00 867 747 800.00 600.00 558 686 514 480 681 476 400.00 188 200.00 112 86 68 57 30 31 32 33 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 34 35 36 (...) 250 250 51 52 53 Fuente: MEF/ Dirección de Crédito Público 8 Deuda Pública Trimestral, junio 2015 4. MEDIDAS DE EXPOSICIÓN AL RIESGO Riesgos de Mercado La FED ha mantenido los tipos de interés cerca de 0% desde diciembre de 2008 y se prevé que la primera subida se produzca en el tercer trimestre de 2015, aunque el momento preciso sigue sin conocerse, ya que depende de el comportamiento de los indicadores económicos como el desempleo, la inflación, entre otros. El sistema de información financiera Bloomberg, presenta una encuesta de mercado, compuesta por los principales bancos internacionales de inversión, para los próximos 5 trimestres. El pronóstico apunta a que habría un primer incremento en la tasa en el tercer trimestre equivalente a 20 puntos básicos, alcanzando un nuevo nivel de 0.45%. Pronóstico promedio ponderado del Mercado de la encuesta Bloomberg para la tasa de referencia de la FED 1.60 Pronóstico promedio ponderado del Mercado de la encuesta Bloomberg para los rendimientos de los UST a 10 y 30 años. 4.00 proyección 1.50 1.40 Rendimiento (%) Tasa de referencia (%) 1.20 1.20 1.00 0.95 0.80 0.60 0.65 +20 pbs 0.40 0.20 -0.01 3.50 0.25 0.25 1T-15 2T-15 0.45 proyección 3.12 3.00 2.50 2.54 2.00 1.92 3.11 2.44 2.35 3.23 2.52 3.47 3.34 2.85 2.69 3.62 3.05 +0.09 1.50 1.00 UST 30 años UST 10 años 0.50 0.00 0.00 3T - 15 4T-15 1T-16 2T-16 1T-15 3T-16 Fuente: Bloomberg En línea con lo anterior, y utilizando las precitadas encuestas del mercado referente a las proyecciones de tasas, entre ellas la tasa LIBOR, podemos proyectar los niveles de éstas, y su impacto sobre el monto de intereses de la deuda que se pagarían durante el 2016. 3T - 15 4T-15 1T-16 2T-16 3T-16 Fuente: Bloomberg Pronóstico de pago de intereses acumulados de la deuda 2016—según el saldo insoluto al 30 de junio de 2015 Tasa registrada Para la simulación, se toman en cuenta tres escenarios, el primero utilizando la última tasa LIBOR registrada en el sistema de información de deuda pública denominado SIGADE, la mediana de los pronósticos y el escenario más alto proyectado. Debido a que el portafolio de la deuda pública presenta una concentración de compromisos pactados a tasas de interés fijas, se aprecia un impacto limitado de aproximadamente US$15 millones para el pago de intereses acumulados al final del año 2016, representando 10 puntos básicos de los ingresos proyectados en el Marco Fiscal a Mediano Plazo. 2T-15 Mediana Alta 953.1 817.2 811.7 475.2 340.4 340.7 1T 2016 341.2 471.3 938.1 943.8 786.0 472.8 2T 2016 3T 2016 4T 2016 Fuente: MEF/ Dirección de Crédito Público 9 Deuda Pública Trimestral, junio 2015 Deuda pública total y transacciones del período, US$MM (abril—junio 2015) Acreedor Saldo 31/Marzo/2015 SubTotal de Deuda Pública Desembolsos y Capitalizaciones 19,152.3 339.1 Amortizaciones Intereses y Comisiones Total Variación Cambiaria Ajustes y Descuento en Precio 189.5 88.7 278.1 -8.9 1.1 Saldo 30/Junio/2015 19,294.1 Acreedores Públicos 4,203.4 49.2 82.7 30.7 113.3 -2.8 0.0 4,167.2 Acreedores Privados 14,948.9 289.9 106.8 58.0 164.9 -6.1 1.1 15,126.9 DEUDA PÚBLICA EXTERNA 15,167.3 49.2 136.1 54.8 190.9 -8.9 0.0 15,071.5 Acreedores Públicos 3,786.9 49.2 70.2 25.3 95.5 -2.8 0.0 3,763.2 Multilaterales 3,547.9 49.2 65.6 25.3 90.9 0.2 0.0 3,531.8 BID 1,900.7 37.4 33.2 16.6 49.8 0.3 0.0 1,905.2 CAF 764.8 7.1 9.0 2.6 11.6 0.0 0.0 762.9 BIRF 764.8 4.7 21.6 5.9 27.6 0.0 0.0 747.8 BEI 49.1 0.0 1.7 0.1 1.8 0.0 0.0 47.4 OFID 68.3 0.0 0.0 0.0 0.0 0.0 0.0 68.3 FIDA 0.2 0.0 0.0 0.0 0.0 -0.1 0.0 0.2 Bilaterales 239.0 0.0 4.6 0.0 4.6 -3.0 0.0 231.4 Préstamos Directos de Gobierno 194.7 0.0 4.3 0.0 4.3 -2.8 0.0 187.7 Bancos con Garantía Oficial 32.6 0.0 0.3 0.0 0.3 -0.1 0.0 32.3 Grupo de Apoyo 11.7 0.0 0.0 0.0 0.0 -0.2 0.0 11.4 11,380.4 0.0 65.9 29.5 95.4 -6.1 0.0 11,308.3 Acreedores Privados Banca Comercial Bonos Internacionales Global 2020 - 5.20% 1,001.9 0.0 65.9 4.7 70.6 0.0 0.0 936.0 10,378.5 0.0 0.0 24.8 24.8 -6.1 0.0 10,372.3 1,500.00 1,500.0 0.0 0.0 0.0 0.0 0.0 0.0 Global 2020 - 10.75% 30.7 0.0 0.0 1.7 1.7 0.0 0.0 30.71 Samurái 2021 - 1.81% 345.7 0.0 0.0 0.0 0.0 -6.1 0.0 339.62 Global 2023 - 9.38% 138.9 0.0 0.0 0.0 0.0 0.0 0.0 138.90 Global 2024 - 4.00% 1,250.0 0.0 0.0 0.0 0.0 0.0 0.0 1,250.00 Global 2025 - 3.75% 1,250.0 0.0 0.0 0.0 0.0 0.0 0.0 1,250.00 Global 2026 - 7.13% 980.0 0.0 0.0 0.0 0.0 0.0 0.0 980.00 Global 2027 - 8.88% 975.0 0.0 0.0 0.0 0.0 0.0 0.0 975.00 Global 2029 - 9.38% 951.4 0.0 0.0 0.0 0.0 0.0 0.0 951.43 Global 2034 - 8.13% 172.8 0.0 0.0 7.0 7.0 0.0 0.0 172.84 Global 2036 - 6.70% 2,033.9 0.0 0.0 0.0 0.0 0.0 0.0 2,033.89 Global 2053 - 4.30% 750.0 0.0 0.0 16.1 16.1 0.0 0.0 750.00 3,985.0 289.9 53.5 33.9 87.4 0.0 1.1 4,222.6 416.5 416.5 0.0 0.0 12.5 12.5 5.4 5.4 17.9 17.9 0.0 0.0 0.0 0.0 404.0 404.0 Acreedores Privados 3,568.5 289.9 41.0 28.5 69.5 0.0 1.1 3,818.6 Bonos del Tesoro 1,464.0 0.0 0.0 2.5 2.5 0.0 0.0 1,464.0 Notas del Tesoro 1,688.0 125.0 0.0 25.9 25.9 0.0 0.0 1,813.0 Letras del Tesoro 406.0 164.9 40.0 0.1 40.1 0.0 1.1 532.0 10.5 0.0 1.0 0.0 1.0 0.0 0.0 9.6 28.7 0.0 0.0 0.0 0.0 0.0 0.0 28.7 19,181.0 339.1 189.5 88.7 278.2 -8.9 1.1 19,322.8 DEUDA PÚBLICA INTERNA Acreedores Públicos Financiamiento Bancos Oficiales Financiamiento Privado Cuentas por Pagar del Gobierno Central: Pasivos por Laudos y Demandas Saldo Total de la Deuda Pública Nota: Excluye fuentes gubernamentales y financiamiento interinstitucional Fuente: MEF/ Dirección de Crédito Público 10 Deuda Pública Trimestral, junio 2015 Deuda pública, pagos mensuales, US$MM, (enero– junio 2015) Deuda pública del Gobierno Central , US$MM, (junio 2015) Saldo 30/junio/2015 Acreedor TOTAL DEL GOBIERNO CENTRAL 19,123.3 DEUDA PÚBLICA EXTERNA 15,031.1 GOBIERNO CENTRAL 15,031.1 Largo Plazo Enero a Marzo Detalle TOTAL Abril Mayo Junio Total 931.5 103.7 57.7 116.8 1,209.7 550.2 73.1 45.3 71.0 739.6 0.0 0.0 0.0 0.0 0.0 381.4 30.5 12.4 45.8 470.1 769.1 103.4 34.6 52.8 959.9 445.9 72.9 24.7 38.4 581.9 0.0 0.0 0.0 0.0 0.0 323.2 30.5 9.9 14.4 378.0 768.3 103.3 34.6 51.3 957.5 445.2 72.8 24.7 37.2 580.0 0.0 323.1 0.8 0.0 30.5 0.1 0.0 9.9 0.0 0.0 14.1 1.5 0.0 377.6 2.4 Capital 0.7 0.1 0.0 1.2 2.0 Intereses/Comisiones 0.1 0.0 0.0 0.3 0.4 162.5 0.2 23.1 64.0 249.8 104.3 0.2 20.6 32.6 157.7 0.0 58.2 0.0 0.0 0.0 2.5 0.0 31.4 0.0 92.1 157.9 0.0 22.9 60.7 241.5 101.1 0.0 20.4 31.0 152.5 Intereses/Comisiones 56.8 0.0 2.5 29.7 89.0 OBLIGACIONES VARIAS 30.2 0.0 0.4 14.7 45.3 28.1 2.1 127.7 0.0 0.0 0.0 0.4 0.0 22.5 11.0 3.7 46.0 39.5 5.8 196.2 Capital Prima en Precio Intereses/Comisiones 15,031.1 Instrumentos de Deuda - Bonos Internacionales 10,372.3 Préstamos 4,658.9 DEUDA PÚBLICA INTERNA 4,092.2 GOBIERNO CENTRAL 4,092.2 Corto Plazo 532.0 Letras del Tesoro 532.0 Largo Plazo 3,560.2 Bonos del Tesoro 1,464.0 Instrumentos de Deuda - Notas del Tesoro 1,813.0 Préstamos Notas: Deuda distinta de la deuda pública del Gobierno Central, 283.2 Capital Prima en Precio Intereses/Comisiones GOBIERNO CENTRAL Capital Prima en Precio Intereses/Comisiones DESCENTRALIZADAS DEUDA INTERNA 170.8 garantizada por el Gobierno Central Capital Prima en Precio Intereses/Comisiones Excluye el saldo de las fuentes gubernamentales y el financiamiento interinstitucional. Fuente: MEF/ Dirección de Crédito Público GOBIERNO CENTRAL Capital Deuda pública, costo promedio ponderado, US$MM, (junio 2015) Según Fuentes de Financiamiento DEUDA EXTERNA Saldo 30 de junio de 2015 DEUDA TOTAL Costo Promedio Ponderado 2015 4.94% Capital Intereses/Comisiones INSTRUMENTOS DEL TESORO 3,267.3 2.17% Capital 73.0 0.0 20.0 20.0 113.0 532.0 0.70% Intereses/Comisiones 54.7 0.0 2.5 26.0 83.2 47.4 0.88% 0.2 231.4 9.6 936.0 762.9 747.8 1.12% 1.50% 1.54% 2.14% 2.76% 2.97% DESCENTRALIZADAS 4.6 0.2 0.2 3.4 8.4 Capital Intereses/Comisiones 3.2 1.4 0.2 0.0 0.2 0.0 1.6 1.8 5.2 3.2 5,654.5 1,905.2 404.0 1,813.0 68.3 1,464.0 4.55% 3.54% 4.22% 4.85% 5.00% 5.58% 10,372.3 10,372.3 6.03% 6.03% 19,294.1 Interés promedio de tasas menor a 3.00% Letras del Tesoro BEI FIDA Bilaterales Financiamiento Privado Banca Comercial CAF BIRF Interés promedio de tasas de 3.00% a 6.00% BID Bancos Oficiales Notas del Tesoro OFID Bonos del Tesoro Interés promedio de tasas mayor a 6.00% Bonos Globales Fuente: MEF/ Dirección de Crédito Público Fuente: MEF/ Dirección de Crédito Público Deuda pública, tasa de interés, US$MM (junio 2015) Concepto Tasa de Interés de 3% a 6% Tasa de Interés de 6% a 9% Tasa de Interés Concesional (menor de 3%) Tasa de Interés más de 9% Total Saldo 30 de junio de 2015 DEUDA TOTAL Riesgo de Tasas de Interés Bajo (< 1) Letras del Tesoro Riesgo de Tasas de Interés Medio (1 a 5) Financiamiento Privado Notas del Tesoro Bancos Oficiales 10,671.4 4,211.0 3,290.7 1,121.0 55.3% 21.8% 17.1% 5.8% 19,294.1 100.0% Colocación de Letras del Tesoro (Abril—Junio 2015) Duración Promedio Ponderada 2015 19,294.1 8.1 532.0 532.0 0.5 0.5 2,226.6 9.6 1,813.0 404.0 3.9 1.4 3.5 6.0 16,535.5 1,464.0 936.0 10,372.3 47.4 68.3 0.2 762.9 1,905.2 747.8 231.4 8.9 6.6 7.6 8.3 9.7 10.0 10.4 11.1 11.3 12.1 13.6 Fecha de subasta 14/4/15 12/5/15 26/5/15 9/6/15 23/6/15 Total Riesgo de Tasas de Interés Alto (> 5) Bonos del Tesoro Banca Comercial Bonos Globales BEI OFID FIDA CAF BID BIRF Bilaterales Porcentaje Fuente: MEF/ Dirección de Crédito Público Duración promedio (años) US$MM (junio 2015) Entidad Financiera Saldo Emisiones de Letras del Tesoro (Año 2015) Plazo Monto Adjudicado PPP (meses) 6 21.0 99.72% 12 40.0 99.19% 6 30.0 99.70% 12 30.0 99.18% 12 45.0 99.18% 166.0 99.34% RPP 0.555% 0.808% 0.595% 0.818% 0.818% 0.742% Fuente: MEF/ Dirección de Crédito Público Fuente: MEF/ Dirección de Crédito Público 11