Situación de las Energías Renovables en México : Retos y

Anuncio

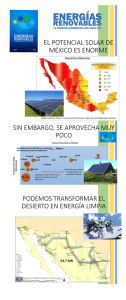

Situación de las Energías Renovables en México : Retos y Oportunidades Razones para la Transición Energé?ca La Transición Energé?ca es una medida transformadora global encaminada a descarbonizar la generación y uso de la energía, y crear un nuevo desarrollo económico desacoplado de la intensidad energé?ca. Razones para la Transición Energé?ca El obje(vo fundamental de la Transición Energé(ca es comba(r el cambio climá(co para evitar que el calentamiento se exacerbe a niveles intolerables. Se ha establecido por parte de la CMNUCC que la meta de la sociedad global debe ser evitar un incremento de la temperatura superior a 2°C. Razones para la Transición Energé?ca • Seguridad Energé?ca mediante la diversidad y la descentralización • Blindaje contra fluctuaciones en los precios de hidrocarburos y las complicaciones polí?cas internacionales en el sector de energía • Descentralización del suministro eléctrico con las ventajas inherentes de menores: pérdidas por distribución; costos de mantenimiento de la red; ee istas nversiones en ghrandes plantas para sa?sfacer a dn emanda Todos razones acen b uen sen?do para llos egocios y la gobernanza de dla nergía. Es el dce orazón e cla “economía de • Mejoramiento e elas condiciones vida de d las omunidades aledañas a las centrales o “economía verde” bajo carbono” • Aumento de la resiliencia del sector eléctrico ante desastres naturales • Conservación de recursos no renovables como medida de congruencia patrimonial intergeneracional • Desarrollo de un nuevo sector económico con cadenas de valor considerables • Menores costos nivelados en la generación de electricidad mediante energías renovables Situación de las Energías Renovables en México • • • • • • Capacidad actual Compara(vos Potencial Costos y Financiamiento Marco Legal Polí(cas Publicas Tecnología Capacidad 2013 Eólica Mini-­‐hidro Geotérmica Biomasa Solar fotovoltaica Hidroeléctrica Total Generación MW % GWh % 1638 2.53% 5,755.10 2.46% 124.1 0.19% 680.9 0.29% 823.4 1.27% 6,069.70 2.59% 43.8 0.07% 261 0.11% 39.8 35 0.06% 108.8 0.05% 11,508.00 17.75% 41,532.40 17.73% 14,177.90 21.86% 54,407.90 23.23% 3 5 Rango de Capacidad Efec(va necesaria para cumplir la meta de ER al 2024 B Escala de las Energías Renovables en México Generación Bruta, % 30 25 2013 Sólo Gran Hidro Capacidad, 17.7 % Generación, 17.7% A 15 10 2013 Sólo E. Renovables Capacidad, 4.1% Generación, 5.5% Trayectorias posibles de crecimiento de acuerdo a polí(cas públicas 20 2013 Gran Hidro + E. Renovable. Capacidad, 21.8 % Generación, 23.3% 05 2008 Sólo E. Renovables Capacidad, 3.3% Generación, 3.9% Crecimiento Histórico 05 10 15 20 25 30 35 Capacidad Efec?va, % 40 45 50 Figura 1.-­‐ El Reto de México para el Crecimiento de Energías Renovables. Fuente: LARCI con datos de SENER Escala de las Energías Renovables en México LAERFTE Metas (2008-­‐2011) LGCC Metas (2012) 65% Fósil ` 35% Limpia El Paquete Verde ¿ ? LIE LSPEE Externalidades LASE Energías Limpias CELs, GD Eficiencia Energé(ca Escala de las Energías Renovables en el Mundo 2030 Market Outlook Bloomberg New Energy Finance hfp://bnef.folioshack.com/ document/v71ve0nkrs8e0 Potencial y Fac?bilidad de las Energías Renovables Fuente: PwC Potencial Eólico en México España, a pesar de tener apenas un 23% de factor de planta eolico, (ene una capacidad de 22 GW México, (ene un potencial de 50 GW con un factor de planta superior al de España pero su capacidad instalada al final de 2012 era de apenas 1.3 GW. Riqueza Solar en México Potencial Fotovoltaico, TWh/año Insolación Solar Media [kWh/m2·∙día] Capacidad actual: 0.052 GW con un máximo de insolacion de hasta 7.0 KWh/m2/d Paraguay Uruguay Chile Venezuela España Italia Japón Alemania México Argen?na Perú El tamaño del círculo representa la capacidad instalada en 2011 Brasil EEUU China Colombia Francia Capacidad actual: 35 GW con un máximo de insolacion de 3.0 KWh/ m2/d Con 1.5% de la superficie del territorio nacional se cubre el 100% de la demanda Riqueza Solar del Desierto 43.7 GW Costos Nacionales Eólico Solar Minihidro Bio Geo Eólico Solar Minihidro Bio Geo Costos Internacionales Fuente: US Energy Informa(on Administra(on “Natural-­‐gas prices climbed Monday on hopes for demand for the fuel aner early-­‐season snowstorms hit the northern Midwest. A fatal explosion over the weekend that shut down a pipeline that feeds into the delivery point for the benchmark U.S. contract also spurred bets on (ghter supplies” WSJ, Sept 15, 2014 Tendencias de Costos Renovables Obligatorias no Significan Mayores Tarifas 300 100% 250 80% 200 60% 150 40% 100 50 20% 0 0% Precio de electricidad en industria (USD/Mwh) Par(cipación de petrolíferos en generación (%) Fuente: World Energy Outlook 2013, Interna(onal Energy Agency www.imco.org.mx Cumplir la Meta No Cuesta Más Factores Claves en la Comparación de Costos Impactos No Mone?zados El Lado Oscuro de las Energías Fósiles CO2 CO2 NOx SO2 CO2 hollín CO Refocalizar Subsidios Para Comenzar: Una Buena Definición de Energía Limpia EUA: El Portafolio de Energías Limpias por Estado Clasificación de Fuentes. I=intersecciones en diagrama de Venn; MultX=mul?plicador para CELs Fuente I MultX Comentarios ABC >>1 Eólica costa adentro y costa afuera. Compe((vas con ciclo combinado a) Eólica a) a) Solar térmica de concentración Solar fotovoltaica ABC ABC >>1 >>1 a) ABC >>1 ABC >>1 Posiblemente mejor eficiencia que la fuente (d) a) Celda de combus?ble con hidrógeno de fuente renovable Combus?ón de hidrógeno de fuente renovable Maremotriz ABC >>1 a) a) Mini-­‐hidroeléctrica Eficiencia energé?ca ABC ABC >>1 >>1 a) Almacenamiento de energía ABC >>1 a) a) Calor del subsuelo Diges?ón anaerobia ABC AC >>1 ≥1 a) Gas de rellenos sanitarios reglamentarios AC ≥1 a) a) a) AC AC AC ≥1 ≥1 ≥1 a) Cogeneración eficiente Aprovechamiento térmico de la biomasa Aprovechamiento térmico de esquilmos agrícolas Aprovechamiento de yacimientos geotérmicos Los grandes litorales ofrecen grandes oportunidades una vez que la tecnología esté suficientemente desarrollada Se (ene un gran potencial que necesita orden e impulso Debe ser una de las prioridades más altas en la descarbonización de la energía. Falta un enfoque sistemá(co Existen varias rutas algunas maduras como el bombeo de agua y otras en vías de desarrollo con buenas perspec(vas. Ayuda a compensar la variabilidad de las renovables Muy poco desarrollado en nuestro país pero pudiera ser efec(vo en regiones con extremos frío-­‐calor Tiene grandes ventajas su desarrollo a par(r de plantas de tratamiento de aguas residuales y granjas porcícolas Tecnología entrando en la madurez en nuestro país. Se necesita marco regulatorio para impulsarse a nivel municipal De acuerdo a norma(vidad La obtención de leña y chips de madera pueden estresar bosques Aplica para la agricultura en general y para los ingenios azucareros. Se debe vigilar para impedir contaminación local AC ≥1 Se requiere desarrollo cuidadoso para prevenir impactos serios a) a) a) a) a) Biodiesel Biogás Bioetanol Metano de minas de carbón Pirolisis de residuos AC AC AC AC AC ≥1 ≥1 ≥1 ≥1 <1 Debe sujetarse a la ley de bioenergé(cos Igual a (q) Igual a (q) Una buena posibilidad y una necesidad para prevenir los efectos del metano en la atmósfera Requiere remover metales pesados y ácidos en efluentes. Se necesita mucho control por lo que no es recomendable fomentar su uso como fuente alterna a) Hidroeléctrica de gran escala A <1 a) Captura y secuestro de carbono C <1 Dados sus efectos colaterales no se recomienda impulsar su desarrollo. Sólo tomar en cuanta la previa a 2014 Pocas posibilidades reales y baja compe((vidad a) Parece tener gran potencial. Se están desarrollando grandes plantas en regiones desér(cas de EUA México (ene uno de los potenciales compe((vos mejores en el mundo. Muy importante a nivel centralizado y descentralizado Se debe valorar la eficiencia global de hidrólisis con fuente renovable y la propia celda para verificar su conveniencia. Energías Limpias en el Mercado Eléctrico Tres componentes fundamentales: (1) la obligación legal contenida en un instrumento inatacable; (2) un mercado de cer(ficados de energías limpias (CEL) para facilitar el cumplimiento; y (3) sanciones para desalentar el incumplimiento. 1 LEY Metas de Energías Limpias Inversiones públicas y privadas en un portafolio que para 2024 debe contener 35% de energías limpias. Se (enen metas intermedias exigibles para asegurar el logro de la meta principal Mercado de CELs CFE Privado Distribución Sector Portafolio de Demanda E. Limpias Base Sanciones 3 2 CRE SENER Compra – venta de CELs. Quienes suministran energías limpias por encima de la cuota pueden vender sus excedentes a quienes no logran la cuota. Allende el Bravo Proyecto 1 4 5 6 7 8 9 10 11 12 Ubicación Global Alterna(ve Fuels, LLC SunPeak Solar LLC FRV Tucson Solar LLC AstroSol, Inc. CETSA Los Vientos 1A Los Vientos 1B FRV Bryan Oco(llo Express LLC Parque Solar Davis Monthan AFB 13 Playas de Rosarito 14 Parque Solar IID Community 15 El Centro Solar Park 16 17 18 19 20 21 22 23 24 25 26 Energía Eólica Tres Mesas Producción de biodiesel Solar fotovoltaico Solar fotovoltaico Solar de filme delgado Parque eólico Willacy County Duke Energy Renewables Parque eólico Presidio, TX El Centro, CA Tucson, AZ Sun Edison, LLC Solar fotovoltaico Pafern Renewables, LP Parque eólico Sun Edison, LLC Solar fotovoltaico Municipality of Playas de Rosarito Alumbrado público NRG Solar, LLC Solar fotovoltaico Grupo T-­‐Solar Global, S.A. Solar fotovoltaico Lorean Energy Group, S.A.P.I. de C.V. Metano a energía Sal(llo, Coah. 25 MGY Biodiesel 23 MW-­‐AC 20 MW 5.1 MW-­‐AC 54 MW 200 MW 202 MV 10 MW 265.5 MW 12.6 MW-­‐AC 26.65 86.30 65.00 13.10 51.00 110.00 110.00 35.00 110.00 45.00 -­‐-­‐ 5 MW-­‐AC 20 MW-­‐AC 4.01 19.20 67.70 6.15 10.10 20.30 8.00 19.90 50.00 50.00 70.00 70.00 55.00 Macquarie Infrastructure Co Solar LLC Solar fotovoltaico Brackefville, TX Tecate, BC y San Diego Co, CA OCI Solar Power, LLC IENova, S.A.B. de C.V. Solar fotovoltaico Parque eólico General Bravo, N.L. TEG Energía, S.A. de C.V. Parque eólico Niland, CA SunPeak Solar, LLC Frontera Renovable, S. de R.L. de C.V. Solar fotovoltaico Parque eólico 148.5 MW-­‐AC 1,448.90 $ 1,130.76 Valley Center, CA Ramona, CA Generación de energía, año 1 4,456.82 GWh Energia anual equivalente para: 479,715 Emisiones evitadas CO22,313,001 equivalente a eliminar411,420 SOx3,414 NOx3,944 Fin. NADB (M $ USD) 2 MW 2.5 MW-­‐AC 5 MW-­‐AC 2 MW-­‐AC 5 MW-­‐AC 39.6 MW-­‐AC 155.1 MW-­‐AC 126 MW-­‐AC 126 MW-­‐AC 20 MW Impacto Ambiental – Proyectos de ER 2011-­‐2014 Capacidad Global Alterna(ve Fuels, LLC SunPeak Solar, LLC FRV Tucson Solar, LLC AstroSol, Inc. CETSA Llera de Canales, Tams. Tecnología El Paso, TX Niland, CA Picture Rocks, AZ Tucson, AZ Reynosa, Tams. P. de Rosarito, B.C. Brawley, CA El Centro, CA Lorean Landfill Gas to Energy Sol Orchard Proyecto Solar 1 Sol Orchard Proyecto Solar 2 Sol Orchard Proyecto Solar 1 Sol Orchard Proyecto Solar 2 Parque Solar Alamo 4 Energía Sierra Juárez 1 Ven(ka Ven(ka II SunPeak Solar LLC Promotor casas habitación ton/año vehículos de pasajeros ton/año ton/año Resumen -­‐ Proyectos de Energia Renovable 2008-­‐2014 Proyectos de ER Cer(ficados Población beneficiada Costo Total Financiamiento del BDAN Cap. de producción de energía 24 1,955,519 $ 1,890.02 MD $ 1,130.76 MD 1,448.9 MW Borrador para discusión Variabilidad de las Renovables 1) El territorio nacional tiene sistemas climáticos diferentes por lo que cuando en alguna parte las condiciones meteorológicas no son favorables, en otra parte sí lo son, (2) Las condiciones meteorológicas ya son muy predecibles con altos grados de precisión para plazos cortos de tiempo por lo que es fácil adelantarse a las variaciones y actuar en consecuencia; (3) El sistema eléctrico interconectado es muy grande por lo que es capaz de compensar las variaciones en la generación con fuentes renovables aun cuando éstas alcancen el 35% en 2024 (líneas punteadas rojas); y (4) Ya existen herramientas computarizadas de control en tiempo real que permiten balancear los grandes sistemas eléctricos. ¿Qué se Necesita para Impulsar la Transición Energé?ca? Varias fuentes renovables ya son compe??vas con respecto a las fuentes fósiles. Otras lo serán en un futuro próximo. Solo se necesita: • Dar señales claras de una polí?ca nacional hacia la transición energé?ca • Extender la infraestructura de transmisión a las áreas productoras de energía renovable En los suma, proveer “un npecesarios iso parejo” prara las y • Apoyar mecanismos financieros para las enovables hacerlos comparables con lrenovables. os mecanismos de las fuentes fósiles • Remover las barreras regulatorias que se han erigido en el sector de renovables • Reconocer y redirigir los subsidios manifiestos u ocultos que se otorgan a las fuentes fósiles • Reconocer las externalidades que provocan las fuentes fósiles Obligaciones en Energías Limpias: Caso Texas Texas, uno de los estados de la Unión Americana con mayor producción de Shale Gas, es también el líder nacional en energía eólica. Entre 1995 y 2012 se instalaron 116 plantas eólicas. Cinco de los 10 proyectos mas grandes de EUA están en Texas Texas es además uno de los 5 estados con tarifas eléctricas más bajas para clientes industriales El Texas Renewable Por~olio Standard (RPS) inició en 1999 con un requerimiento obligatorio de 2,000 MW para 2009. En 2005 se modifica para requerir 5,880 para 2015 y 10,000 para 2025 con 500 MW procedente de otras fuente no eólicas. Texas alcanzó la meta de 10,000 MW en 2010, 15 años antes de la fecha prevista. RESULTADOS: • La energía eólica cons(tuye el 10% de la generación en 2013 (12,355 MW instalados y 7,000 MW en construcción en 2013) suficientes para proveer a 3 millones de hogares • Lugar No.1 en energía eólica en EUA. • Si fuera un país ocuparía el 6o lugar mundial • Segundo lugar nacional en empleos en la industria de energía renovable con 28,040 directos y 102,000 indirectos • El mayor centro en I&D en energía solar en EUA • Existen 45 fabricas para equipos de generación eólica incluyendo una planta de nacelles de Alstom en 2012 en Amarillo The Texas Renewable Energy Industry 2014; Office of the Governor; Disponible en www.TexasWideOpenForBusiness.com Obligaciones en Energías Limpias: Caso California En 2011, el Gobernador Brown firmó el Senate Bill X1-­‐2 (SBX_0002) que extendió la meta de 20% al 2010 a un 33% al 2020 de energías renovables (RPS) con las siguientes metas intermedias: 20% al 2013, y 25% al 2016. RESULTADOS: • Pacific Gas and Electric (PG&E): 23.8% renovables en 2013 • San Diego Gas and Electric (SDG&E): 23.6% renovables en 2013 • Southern California Edison (SCE): 21.6% renovables en 2013 • 47,300 empleos en la industria de energía solar y 53,431 en renovables en general • 12.6 MW renovables sin contar hidro en 2012. 5,544 MW de capacidad eólica, 2,560 MW de solar y 2,732 MW de geotérmica. • En 2012 se instalaron 1,000 MW de solar FV • Hay 350,000 techos solares a 2013 • La meta es 1,000,000 de techos solares al 2020 California Public U(li(es Commission/Energy. Disponible en www.cpuc.ca.gov/PUC/energy/Renewables/ Obligaciones en Energías Limpias: Caso Alemania Alemania pasó en 2012 la “Ley para garan(zar la prioridad a fuentes de energía renovable” (EEG) con las siguientes metas: 35% a más tardar al 2020 50% a más tardar al 2030 65% a más tardar al 2040 80% a más tardar al 2050 RESULTADOS: • A 2012 la par(cipación de renovables fue de 23.5% en el consumo bruto de electricidad • Se generan 77,050 GWh/año de viento y solar • Capacidad total de Renovables es de 63 GW • La capacidad total en solar es de 35 GW. • 21 GW de solar FV se instalaron en sólo 3 años ¡equivalentes a 21 plantas nucleares! • 1,400,000 techos solares • 30% de la generación renovable en manos de par(culares La máxima irradiación solar se encuentra en una pequeña fracción al sur del país. El valor más alto es • 377,800 empleos en el sector de energías renovables • Para 2022 toda la nuclear fuera 2 de sólo: 3.5 kWh/m /d Federal Ministry for the Environment, Nature Conserva(on and Nuclear Safety; Disponible en hfp://www.erneuerbare-­‐energien.de/fileadmin/Daten_EE/Doku