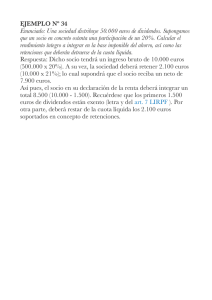

sociedades profesionales - Colegio Oficial de Aparejadores y

Anuncio

SOCIEDADES PROFESIONALES Según ley 2/2007 PREGUNTAS FRECUENTES OBJETO SOCIAL ¿Aquellas sociedades registradas en el Colegio con más de un objeto social ¿están obligadas a dejar un solo objeto social de la actividad propia de aparejador? La ley hace mención a actividades profesionales, luego si las distintas actividades del objeto social son profesionales, no hay porqué cambiarlo, pero en cuanto sean actividades empresariales se deberán quitar de dicho objeto. OBJETO SOCIAL Si una sociedad aparte de una actividad profesional, tiene en su objeto una actividad empresarial ¿Podría ser constituida o adaptada? ¿Con qué tipo de seguro? Por ejemplo compartir la arquitectura técnica con la promoción inmobiliaria o la construcción ya no es posible, sólo se puede incluir el cometido de la actividad profesional. En ese caso se debe disolver la sociedad y separar las otras dos actividades. OBJETO SOCIAL ¿Qué ocurre cuando se pretende crear una sociedad con distintas actividades profesionales? Las sociedades que tengan por objeto social el ejercicio en común de una o varias actividades profesionales deberán constituirse como sociedades profesionales en los términos de la Ley. Actividad profesional es aquella para cuyo desempeño se requiere titulación universitaria oficial para cuyo ejercicio es necesario acreditar mediante dicha titulación, e inscripción en los correspondientes Colegios Profesionales. Estas sociedades profesionales únicamente podrán tener por objeto el ejercicio en común de esas actividades profesionales. SOCIOS ¿Cómo deben ser las cotizaciones a la seguridad social de los socios? Los socios profesionales, según la disposición adicional quinta de la Ley, se regirán, en lo que respecta a la Seguridad Social, por lo establecido en la disposición adicional decimoquinta de la Ley 30/1995, de 8 de noviembre, de Supervisión y Ordenación de los Seguros Privados. Página 1 de 7 Es decir, se produce la subsistencia, para los socios profesionales del régimen tradicional de la Seguridad Social que para los profesionales colegiados establece la disposición adicional décimoquinta de la Ley 30/1995, de 8 de noviembre, cuyo párrafo primero del apartado primero dice así: Quienes ejerzan una actividad por cuenta propia, en las condiciones establecidas por el Decreto 2530/1970, de 20 de agosto, que requiera la incorporación a un Colegio Profesional cuyo colectivo no hubiera sido integrado en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, se entenderán incluidos en el campo de aplicación del mismo, debiendo solicitar, en su caso, la filiación y, en todo caso, el alta en dicho Régimen en los términos reglamentariamente establecidos. SOCIOS ¿Cómo quedarían entonces los porcentajes de participación de los profesionales en una sociedad profesional multidisciplinar? Le Ley sólo exige que la suma de las participaciones de los socios profesionales sea al menos el 75%. Por tanto, y así lo contempla el Reglamento de Inscripción de Sociedades Profesionales del Colegio de Aparejadores de Alicante, el socio aparejador colegiado de una Sociedad Profesional multidisciplinar podría sólo tener un 1% del capital y podría registrar dicha sociedad en el Colegio de Aparejadores de Alicante, siempre que al menos un 74% restante fuera un socio de otra profesión colegiada. SOCIOS ¿Es aplicable esta Ley a comunidades de bienes? Las sociedades profesionales podrán constituirse bajo todas las formas sociales. Cualquier sociedad profesional puede constituirse con arreglo a las normas previstas para las sociedades personalistas y que son aquellas en las que las personas físicas constituyen su sustrato y no el capital. Serían, pues, el tipo natural de sociedad profesional. Dentro de ellas, y contando con refrendo legal, cabe destacar, las sociedades civiles y las sociedades colectivas SOCIOS ¿Existe un mínimo de socios en la sociedad profesional? Los socios son aquellas Personas físicas que reúnan los requisitos exigidos para el ejercicio de la actividad profesional que constituye el objeto social. Además las tres cuartas partes del capital o del patrimonio y a su vez del Consejo de Administración habrán de pertenecer a socios profesionales. Por supuesto esto es perfectamente aplicable cuando exista un solo socio. SOCIOS En el caso de tratarse de una Sociedad Unipersonal, con sólo un profesional a efectos de seguro, ¿no existe una duplicidad? No es lo mismo. Son personas jurídicamente distintas. Se podría exigir la misma responsabilidad civil de forma solidaria a ambas personas jurídicas (la sociedad y el socio). Pero también podría darse el caso de exigirse distintas responsabilidades civiles, según el caso. Por ejemplo el seguro individual del profesional no responde a los daños que se puedan producir a los empleados de esa sociedad. Página 2 de 7 SOCIEDADES PREEXISTENTES ¿Que tienen que hacer los colegiados que hoy tienen una sociedad de este tipo ya constituida? Aquellas sociedades que cumplan hoy en día con la citada Ley 2/2007 (tres cuartas partes de socios aparejadores colegiados) y con un sólo objeto social de actividad propia de aparejador, por defecto se convertirán automáticamente en sociedad profesional según Ley 2/2007. En cualquier caso tendrán que acudir al Notario para adaptar los estatutos, escrituras y la propia denominación a la Ley. Estas sociedades tienen un plazo hasta 16 de diciembre de 2008 para modificar su situación para su adaptación. SOCIEDADES PREEXISTENTES En una sociedad de profesionales preexistente con póliza de RC y que se adapta a la nueva Ley. En La nueva póliza contratada está cubierta cualquier responsabilidad del pasado? Es un tema que la compañía Musaat no ha contemplado, pero entiende que podrá resolver sin problema relacionando ambas pólizas. SOCIEDADES PREEXISTENTES Si la sociedad de profesionales preexistente se disuelve voluntariamente por no adaptarse a la nueva Ley y posteriormente a dicha disolución llega una reclamación, cuando ya no se dispone de póliza de seguro. ¿Existe una póliza que cubra la responsabilidad civil en estas situaciones especiales? Los técnicos de la compañía Musaat entiende que esa posibilidad es remota y no han contemplado esa casuística. Lo que es cierto es que si una sociedad desaparece, desaparece su personalidad jurídica y se supone que no se va a poder reclamar a una sociedad que no existe. Sus socios profesionales siguen estando ahí. SOCIEDADES PREEXISTENTES Si llegada la fecha que marca la Ley (16 de diciembre de 2008) y no he hecho nada con mi sociedad preexistente ¿Qué es lo que puede pasar? Por tanto es hasta 16 de diciembre de 2008 cuando las sociedades que no hayan accedido al registro Mercantil como sociedades profesionales quedarán disueltas de pleno derecho y el registrador de oficio podrá cancelar todos los asientos a nombre de la sociedad. Pero lo cierto es que para que el registrador cumpliera con ese requisito, tendría que calificar todas y cada una de las sociedades inscritas en sus libros, cuyo objeto social implicara de forma exclusiva el ejercicio en común de una actividad profesional y eso parece complicado, ya que no queda del todo claro en la normativa. Lo cierto es que esta nueva Ley exige a los registradores esa complicada tarea de calificar a todas las Sociedades, y destaca también la colaboración que a partir de ahora tendrán con los Colegios Profesionales. En cuanto a las sociedades preexistentes la duda que se plantea es si tienen la obligación de adecuarse a la nueva normativa, adaptando sus estatutos e inscribiéndose en el Registro Mercantil y en el Registro Colegial de Sociedades Profesionales. En términos generales los Colegios estamos informando de la necesidad de esa adaptación a la nueva forma societaria, pero es necesario analizar previamente si entran en su ámbito subjetivo de aplicación. Página 3 de 7 Una reciente resolución de la Dirección General de Registros y Notariado establece que solo quedarán sujetas a la Ley de sociedades profesionales aquellas sociedades que explícitamente se declaren como profesionales en su objeto social. Así, las sociedades de intermediación quedarán excluidas de dicha normativa. Los socios por tanto podrán pretender constituir válidamente una sociedad de intermediación, pero será después cuando haya que determinar si inciden o no en el ámbito reservado exclusivamente a la regulación profesional. SOCIEDADES PREEXISTENTES ¿Se pueden pedir responsabilidades a las sociedades antiguas? Sí, cuando la nueva sociedad provenga de una adaptación a la nueva normativa. SERVICIOS PROFESIONALES ¿La Ley va a permitir que una sociedad cualquiera pueda dedicarse a ofrecer servicios de actividad de un profesional como uno más entre sus muchos servicios? Se entiende que si que se permite, pero no son Sociedades Profesionales, tal y como se explica en la exposición de motivos II: “Quedan, por tanto, fuera del ámbito de aplicación de la Ley las sociedades de medios, que tienen por objeto compartir infraestructura y distribuir sus costes; las sociedades de comunicación de ganancias; y las sociedades de intermediación, que sirven de canalización o comunicación entre el cliente, con quien mantienen la titularidad de la relación jurídica, y el profesional persona física que, vinculado a la sociedad por cualquier título (socio, asalariado, etc.), desarrolla efectivamente la actividad profesional. Se trata, en este último caso, de sociedades cuya finalidad es la de proveer y gestionar en común los medios necesarios para el ejercicio individual de la profesión, en el sentido no de proporcionar directamente al solicitante la prestación que desarrollará el profesional persona física, sino de servir no sólo de intermediaria para que sea éste último quien la realice, y también de coordinadora de las diferentes prestaciones específicas seguidas.” SERVICIOS PROFESIONALES En un encargo profesional de servicios técnicos globales que incluyan tanto direcciones como proyectos e instalaciones ¿se podrían facturar todos esos conceptos desde una sociedad profesional que sea exclusivamente de arquitectura técnica? Tal y como está expresada la Ley, si es una sociedad profesional con actividad de aparejador exclusivamente, y adaptada a la nueva Ley, que a su vez está subcontratando, y no de forma puntual, los servicios de proyectos de arquitectura y de ingeniería, realmente está realizando adicionalmente labores de intermediación que no están contemplados en su objeto social. SERVICIOS PROFESIONALES ¿Puede una sociedad de intermediación que no se haya adaptado a la nueva Ley de Sociedades Profesionales realizar encargos profesionales de servicios técnicos globales que incluyan tanto direcciones de ejecución, asistencias técnicas, proyectos e instalaciones? Quedan fuera del ámbito de aplicación de la Ley las sociedades de intermediación, que sirven de canalización o comunicación entre el cliente, con quien mantienen la titularidad de la relación jurídica, y el profesional persona física que, vinculado a la sociedad por cualquier título (socio, asalariado, etc.), desarrolla efectivamente la actividad profesional. Los socios por tanto podrán pretender constituir válidamente una sociedad de intermediación, pero será después cuando haya que determinar si inciden o no en el ámbito reservado exclusivamente a la regulación profesional Página 4 de 7 REGISTRO COLEGIAL ¿Qué pasa en el Colegio con el actual registro de sociedades profesionales? La respuesta a esta cuestión debe estar en los propios Estatutos y normativas internas del Colegio. Ahora bien el Registro Oficial de Sociedades Profesionales según Ley 2/2007, sí que es obligatorio para el Colegio donde las nuevas sociedades se registren y por otro lado las sociedades preexistentes deban englobarse o adaptarse con arreglo a esta nueva Ley. REGISTRO COLEGIAL ¿Puede una sociedad profesional estar registrada en más de un Colegio? Por supuesto, así lo contempla la Ley. Si son profesionales de distintas actividades la Ley les exige estar colegiados a dichos profesionales en sus respectivos colegios y a su vez la Ley exige también que dicha Sociedad una vez constituida se registre obligatoriamente en cada Colegio. RESPONSABILIDAD ¿Por qué son necesarias dos pólizas, una para la sociedad y otra para el socio técnico? Son responsabilidades diferentes. Es comparable a cuando en un hogar existen dos vehículos, es necesario un seguro diferente para cada uno. La responsabilidad sigue a la sociedad y al profesional. RESPONSABILIDAD ¿La póliza de la sociedad profesional es subsidiaria de la personal? Existe responsabilidad solidaria para el técnico y para la sociedad profesional. Pero la única póliza obligatoria según Ley es la de la Sociedad Profesional. Dependerá del modelo de póliza que exista. RESPONSABILIDAD ¿En qué posición queda el patrimonio particular de los socios profesionales? La Ley de sociedades profesionales no afecta a este tema. La Ley establece la responsabilidad de la sociedad y de los profesionales que prestan servicio en ella, siempre que haya una mala práctica con consecuencias negativas para el cliente. Esto garantizará mejor los derechos de estos últimos. Por tanto el cliente y el juez siempre van a poder ir en contra de la sociedad y de sus socios. RESPONSABILIDAD En caso de una sociedad profesional multidisciplinar (con varias profesiones) ¿cualquiera de los socios aparejadores podríamos estar asumiendo la responsabilidad del otro profesional, por ejemplo, de un arquitecto perteneciente a esa sociedad? La Ley está destinada a cualquier colectivo profesional, indistintamente, como son las multidisciplinares. Podría darse esta situación, aunque puede ser discutida ante un Juez. Página 5 de 7 RESPONSABILIDAD ¿Y un asalariado de la sociedad profesional, tendría responsabilidad? No, sólo los profesionales liberales que comparten una infraestructura común y que realicen las intervenciones regladas de su profesión bajo el nombre de la sociedad profesional. Se sobreentiende que el asalariado no está realizando intervenciones profesionales regladas. RESPONSABILIDAD ¿Qué responsabilidades se pueden exigir a los socios no profesionales? Es un vínculo solidario. Al socio capitalista no le afecta. La Ley establece la responsabilidad general de la sociedad por las deudas sociales y añade, como novedad, la responsabilidad solidaria a aquellos profesionales, socios o no, que hayan intervenido en actos de los que se deriven deudas sociales, a diferencia del régimen general de la responsabilidad de tipos societarios generales como la Sociedad de Responsabilidad Limitada o la Sociedad Anónima FISCALIDAD ¿Fiscalmente nos sigue interesando realizar el ejercicio profesional a través de una sociedad profesional? La nueva Ley de Sociedades profesionales no afecta en absoluto al tema fiscal. En este sentido nada ha cambiado. Fiscalmente puede ser interesante el ejercicio de la profesión a través de una sociedad profesional siempre y solamente en función de cada caso en concreto. Vamos a tratar de explicarlo con unos ejemplos y para ello tenemos que hacer una serie de consideraciones generales para poder evaluar su efecto económico: Debemos comparar en cada caso el Impuesto sobre la renta de un profesional que ejerce como persona física, con el impuesto sobre sociedades de la sociedad más el impuesto sobre la renta de su socio profesional. En el profesional que ejerce como persona física de debe tener en cuenta en el impuesto sobre la renta la situación personal y familiar del contribuyente. En el profesional socio de sociedad profesional se debe tener en cuenta que en su impuesto sobre la renta, además de su situación personal y familiar, se tiene que añadir como mayores ingresos el reparto de los dividendos procedentes de su sociedad que tributan a un 18%. Dicho esto, supongamos el caso de un profesional casado con dos hijos, cuyos ingresos familiares son únicamente los del profesional. Supongamos que el porcentaje de gastos profesionales es del 32% del volumen de ingresos brutos. El tipo a aplicar del impuesto sobre sociedades es del 25% para los 120.000 primeros euros de beneficio y al exceso al 30%. 1. Cuando ese profesional tenga unos ingresos anuales brutos de 90.000 euros: A. B. Con ejercicio como persona física: En el impuesto sobre la renta en declaración conjunta su cuota resulta aproximadamente 14.450 euros a pagar (24,9% de la base imponible). Con ejercicio como sociedad profesional: En el impuesto sobre Sociedades su cuota resulta aproximadamente 6.300 euros a pagar (25% de la base imponible). Y en el impuesto sobre la renta estableciendo que se ha establecido un salario de mercado de 36.000 euros anuales, resulta en declaración conjunta una cuota de 5.550 euros, aproximadamente (18,5% de la base imponible). Si no existe posteriormente un Página 6 de 7 reparto de dividendos al final del año. Resulta un ahorro fiscal de 2.600 euros. En caso de repartir el 100% del dividendo el ahorro fiscal sería nulo. 2. Cuando ese profesional tenga unos ingresos anuales brutos de 150.000 euros: A. B. Con ejercicio como persona física: En el impuesto sobre la renta en declaración conjunta su cuota resulta aproximadamente 31.150 euros a pagar (33,3% de la base imponible). Con ejercicio como sociedad profesional: En el impuesto sobre Sociedades su cuota resulta aproximadamente 10.500 euros a pagar (25% de la base imponible). Y en el impuesto sobre la renta estableciendo que se ha establecido un salario de mercado de 60.000 euros anuales, resulta en declaración conjunta una cuota de 14.180 euros, aproximadamente (26,3% de la base imponible). Si no existe posteriormente un reparto de dividendos al final del año. Resulta un ahorro fiscal de 6.500 euros. En caso de repartir el 100% del dividendo el ahorro fiscal sería de unos 1.100 euros. 3. Cuando ese profesional tenga unos ingresos anuales brutos de 300.000 euros: C. Con ejercicio como persona física: En el impuesto sobre la renta en declaración conjunta su cuota resulta aproximadamente 71.200 euros a pagar (37,9% de la base imponible). D. Con ejercicio como sociedad profesional: En el impuesto sobre Sociedades su cuota resulta aproximadamente 21.000 euros a pagar (25% de la base imponible). Y en el impuesto sobre la renta estableciendo que se ha establecido un salario de mercado de 120.000 euros anuales, resulta en declaración conjunta una cuota de 39.970 euros, aproximadamente (36,1% de la base imponible). Si no existe posteriormente un reparto de dividendos al final del año. Resulta un ahorro fiscal de 11.200 euros. En caso de repartir el 100% del dividendo el ahorro fiscal sería nulo. Página 7 de 7