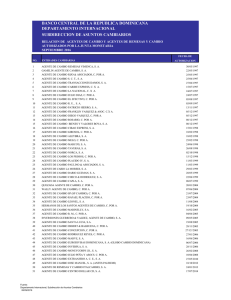

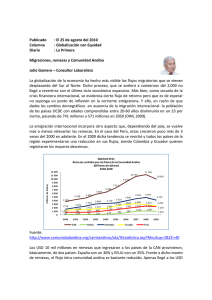

Sector Externo - Banco Central de la República Dominicana

Anuncio