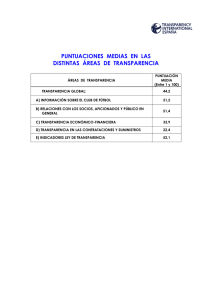

análisis de la situación economico-financiera de las artes escénicas

Anuncio