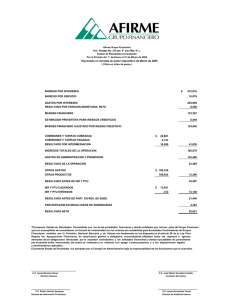

Participación de los trabajadores en las Utilidades de las empresas

Anuncio

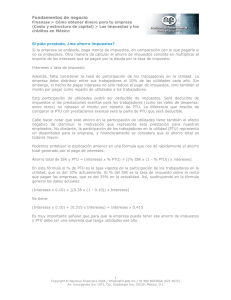

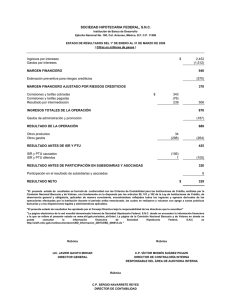

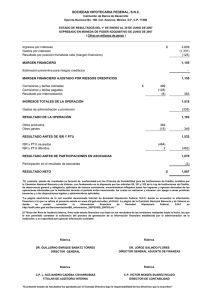

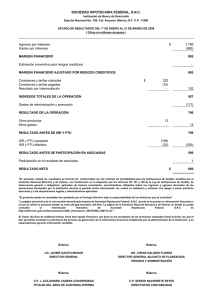

Mayo de 2015 No. 5 CPC. Marco A. Flores Santos [email protected] Participación de los trabajadores en las Utilidades de las empresas (PTU) Para el director La PTU es una prestación que se incorporó al marco laboral mexicano desde el 21 de noviembre de 1962. En la más reciente reforma laboral (DOF/30-112012) el legislador olvidó revisar y cambiar este tema, sí, la verdad es que constituye una prestación anacrónica, por las razones siguientes: a) Se determina conforme a la base gravable para fines del ISR; la que no necesariamente revela la realidad de las ganancias anuales de las empresas. Por lo mismo, el órgano fiscalizador que la revisa es el fisco y no las autoridades laborales. De hecho, inevitablemente los empresarios castigan la base de tal prestación, al implementar cualquier alternativa de optimización fiscal en tal impuesto; b) No solo no promueve la productividad y competitividad de las empresas, sino que en ocasiones obra en sentido opuesto, existen empresas en las que al aplicar estrictamente la Ley, la cantidad que de PTU corresponde es sumamente desproporcionada con respecto de las percepciones salariales anuales; incluyendo los bonos o incentivos por productividad. Son bastantes los patrones que evitan tener oficialmente a los trabajadores en sus entes productivos, acudiendo a opciones como el outsourcing, que no necesariamente les liberan de las cargas económicas y de las contingencias que condiciona el que se reduzca o evite el pago de tal prestación. Ahora bien, hasta 2014, algunos patrones bajaban artificiosamente su compromiso con los trabajadores en relación a esta prestación (hasta la generada por 2013) acudiendo a gastadas maniobras de manipulación de la información y alteración de los flujos de las empresas; pero ahora no la tienen tan fácil, por las siguientes razones: 1) La base de cálculo del PTU coincide con la del ISR en sus variables estructurales; ya que los ingresos y las deducciones de ambos conceptos, es por primera vez idéntica. 2) Estos montos ya debieron ser declarados en marzo pasado por lo que el fisco conoce desde entonces el importe del PTU que debe pagarse a los trabajadores, evidentemente debe ser del conocimiento de la Comisión (Comisión mixta para la elaboración del reparto de utilidades) y por extensión del de los trabajadores. 3) El patrón se verá obligado a distribuir la cantidad que corresponde conforme a la Leyes aplicables (Federal del Trabajo e ISR) ya que como los pagos de nóminas se tienen que timbrar, (sellado electrónico ante el SAT) y el patrón está obligado a entregar a sus trabajadores los comprobantes de dicho timbrado. Es menester que el Congreso de la unión revise el tema para que, responsablemente, tome cartas en el asunto y tenga el valor de eliminar tal prestación pues, como se insiste, es una enemiga de la productividad y una cómplice involuntaria de la evasión fiscal. México debe imitar la legislación de otras naciones que, con una economía emergente y desde luego las que se identifican como desarrolladas, mantienen mecanismos de remuneración efectiva para los trabajadores basadas en la productividad con estímulos tanto para el empresario como para los trabajadores ponen de manifiesto su productividad con resultados que pueden medirse con índices controlables e incuestionables. Mayo de 2015 No. 5 CPC. Marco A. Flores Santos [email protected] Menos plática y más acción La fórmula que está vigente desde el 1º de enero de 2014 para el cálculo de la PTU desde el 1º de Enero de 2014 es la siguiente: Concepto Importe ($) Ingresos acumulables 21’800,000.00 Deducciones autorizadas (1) (19’330,000.00) Subtotal (Utilidad fiscal antes de PTU) 2’470,000.00 Prestaciones exentas no deducibles en (470,000.00) el ISR (2) Deducción normal de las inversiones (300.000.00) que se aplicaron hasta 2013 bajo deducción inmediata (3) Renta gravable para PTU 1’700,000.00 Porcentaje de reparto para PTU 10% 170,000.00 PTU del ejercicio (1) (2) Art 9º U.P. LISR Incluye 530,000.00, que corresponde al 53% de los ingresos exentos de los trabajadores Art. 28 fracción. XXX de la LISR (3) Art. Noveno fracción XXXIV del decreto del 11 de diciembre de 2013 (Disposiciones transitorias de la LISR) Considérelo LA PTU devengada en cada ejercicio jamás incide en la determinación de la UFIN conforme a la LISR vigente, ya que la fórmula que debe seguirse para tal efecto, y que se contiene en el tercer párrafo del Art. 77 de la LISR, dispone que se reste del resultado fiscal, entre otros conceptos, la PTU pagada en el ejercicio por el cual se hace el cálculo en cuestión. Es decir la PTU incide en la UFIN siempre hasta que se paga, nunca al devengarse. Para reflexionar La Ley federal del trabajo, antes y ahora, ha previsto blindar el derecho de los trabajadores en la participación de los trabajadores en las utilidades de las empresas; incluso, tal intención prevalece ante las diversas figuras de tercerización, llámense Outsourcing, Subcontratación, intermediarios, empresas subsidiarias, etc…; ya que se ha establecido la responsabilidad solidaria con los beneficiarios de los servicios u obras que realicen los trabajadores en beneficio de terceros (sujetos diversos de quienes figuran como sus patrones). Uno de los cambios más relevantes en la reciente reforma laboral (30-nov-2012), hizo muy nítida esta convicción del legislador, tal disposición es la siguiente: Art. 127-IV Bis, LFT (Fracción adicionada) “Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la PTU”. Con la reforma mencionada, se pretendió dejar en claro la ineficacia de las alternativas de tercerización para sortear la carga de la PTU, destacando para ello el sentido de unicidad que se contiene en el concepto “empresa” para fines laborales, al vincular a los trabajadores que se desempeñan en la unidad económica de que se trate, con las utilidades que la misma genere, con independencia de que formalmente atiendan órdenes de patrones diversos al que se asiente en los establecimientos de que se trate. La voz de los tribunales Antes de la reforma que introdujo la adición invocada en el apartado anterior, el TERCER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO, emitió Jurisprudencia para confirmar el derecho de los trabajadores suministrados a participar de la PTU de las unidades económicas en los que se desempeñan. Lo anterior se puede palpar del análisis de la tesis en cuestión: Como se ha destacado, CONTRATO CIVIL DE PRESTACIÓN DE SERVICIOS PROFESIONALES. SI A TRAVÉS DE ÉL UN TERCERO SE OBLIGA A SUMINISTRAR PERSONAL A UN PATRÓN REAL CON EL COMPROMISO DE RELEVARLO DE CUALQUIER OBLIGACIÓN LABORAL, AMBAS EMPRESAS CONSTITUYEN LA UNIDAD ECONÓMICA A QUE SE REFIERE EL ARTÍCULO 16 DE LA LEY FEDERAL DEL TRABAJO Y, POR ENDE, LAS DOS SON RESPONSABLES DE LA RELACIÓN LABORAL PARA CON EL TRABAJADOR. Conforme al artículo 3o. de la Ley Federal del Trabajo, el trabajo no es artículo de comercio. Por otra parte, el numeral 16 de la citada legislación establece que la empresa, para efectos de las normas de trabajo, es la unidad económica de producción o distribución de bienes o servicios. En este contexto, cuando una empresa interviene como proveedora de la fuerza de trabajo a través de la celebración de un contrato civil de prestación de servicios profesionales, o de cualquier acto jurídico, y otra aporta la infraestructura y el capital, lográndose entre ambas el bien o servicio producido, cumplen con el objeto social de la unidad económica a que se refiere el mencionado artículo 16; de ahí Mayo de 2015 No. 5 CPC. Marco A. Flores Santos [email protected] que para efectos de esta materia constituyen una empresa y, por ende, son responsables de la relación laboral para con el trabajador. Décima Época, Registro: 160324, Libro V, Febrero de 2012, Tomo 3, Tesis: I.3o.T. J/28 (9a.), Página: 1991. La pregunta del mes Un contribuyente que tiene su consultorio médico además de un negocio (farmacia) y que tributa en el Régimen general de Ley, ¿puede limitar la PTU de su única asistente en el consultorio a un mes de salario? En estricto sentido jurídico no, por el contrario debería de darle el 10% de la utilidad gravable atribuible a los ingresos del consultorio, (conforme al artículo 109 de la LISR), ya que la disposición que limita la PTU al ingreso de un salario mensual establece: “III. El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario;”… (énfasis añadido). En ese sentido razonó la Segunda Sala de la Suprema Corte de Justicia de la nación al resolver la Contradicción de tesis 129/2013. Entre las sustentadas por los Tribunales Colegiados Tercero y Décimo, ambos en Materia Administrativa del Primer Circuito y el Sexto Tribunal Colegiado de Circuito del Centro Auxiliar de la Tercera Región, con residencia en Morelia, Michoacán. 29 de mayo de 2013. Mayoría de cuatro votos. Disidente: Margarita Beatriz Luna Ramos. Ponente: Luis María Aguilar Morales. Secretaria: Amalia Tecona Silva.; constituyendo la Tesis de jurisprudencia 112/2013 (10a.). Aprobada en sesión privada del diecinueve de junio de dos mil trece. ¡Checa, pero no cuadra! Aunque cada vez es menos frecuente, todavía existen patrones (los habrá hasta el ejercicio de 2016) que siendo personas morales, deben reconocer la acumulación en el ISR del inventario. Como se recordará, ello se derivó de la decisión de duplicar la deducción de los adquiridos hasta 2014, cuando éstos se realizaran, dada la transición de la deducción de las compras, al costo de lo vendido. Este efecto, totalmente válido en el ISR, se pretende hacer extensivo para fines de la PTU, así lo han resuelto los tribunales federales, los que al abordar el tema han sostenido: “…aunque no pueda afirmarse que el inventario constituya un ingreso, por sí, pues no está expresamente señalado en la ley, el legislador se valió de una ficción jurídica para estimarlo como un ingreso que debe acumularse a los restantes del ejercicio, para hacer viable la opción de deducción a que se refiere la fracción IV, primer párrafo, del artículo tercero transitorio y contrarrestar las consecuencias derivadas de una doble deducción sobre un mismo concepto. Por tanto, como los inventarios acumulables modifican el haber patrimonial de su propietario, constituyen un ingreso acumulable para el cálculo de la utilidad fiscal gravable del impuesto sobre la renta, por lo que deben considerarse para el de la base de la participación de los trabajadores en las utilidades de las empresas.” (Tesis aislada Nº 2005382, emanada del NOVENO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO.) Es muy lamentable que, al emitir este tipo de pronunciamientos, se desestime el artículo 5 del Código Fiscal de la Federación que ordena la aplicación estricta de las disposiciones que establecen cargas a los particulares, como lo constituye la disposición en comento, ya que se trata de un tema de base (del ISR); al referirse a los ingresos y al inventario acumulable que intervienen para la conformación de la utilidad fiscal; lo cual es perfectamente válido para el ISR pero no se justifica que se reconozca ese mismo impacto para la PTU, ya que la disposición que dio lugar a la acumulación del inventario, jamás se hizo extensivo para esta última; aunque ciertamente resulte ser lo más justo para la causa laboral. Es menester aclarar que de ninguna manera es aceptable la tendenciosa y errática afirmación de que el inventario acumulable incremente el patrimonio del contribuyente. A Dios lo que es de Dios al César.. “Llevo dentro de mí mismo un peso agobiante: el peso de las riquezas que no he dado a los demás”. (Rabindranath Tagore, filósofo y escritor Indio). Comunicación electrónica con tu boletín Envíenos sus sugerencias a la siguiente dirección de correo: boletí[email protected]