Descargar el archivo PDF - Revistas de la Universidad Cooperativa

Anuncio

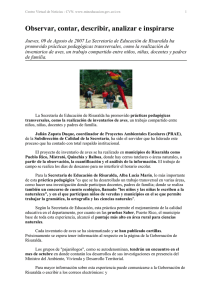

El sector agroindustrial del departamento de Risaralda durante el periodo 1991-20081 The agroindustry sector in the department of Risaralda during the 1991-2008 period Pedro Antonio Torres Osorio* Luciano Rivera López** Presentado: 13 de febrero del 2012 Aprobado: 30 de abril del 2012 Resumen Abstract Introducción: el artículo ofrece y analiza información sobre el comportamiento del sector agroindustrial en el marco de las cadenas productivas del departamento de Risaralda. Metodología: estudio cualitativo-descriptivo en el que se realizaron dos cuestionarios semiestructurados a varios funcionarios públicos y a empresarios vinculados con el sector agroindustrial en cada municipio. Resultados: el sector agroindustrial tiene dificultades para su estructuración por los altos costos de la producción, el acceso limitado de los pequeños productores a los niveles medios y altos de la cadena, y la presencia de oligopsonios (grupo pequeño de compradores de la producción que se convierten en los intermediarios del mercado). Conclusiones: la estructuración del sector agroindustrial requiere la generación de nuevas y mejores políticas públicas que permitan la participación equitativa y democrática de todos los actores y fortalezcan a su vez la competitividad sistémica, para que todos los eslabones obtengan el máximo beneficio dentro de la cadena. Introduction: This paper provides and analyzes information on the behavior of the agroindustry sector, concerning production chains, in the department of Risaralda. Methodology: This is a qualitative and descriptive study, in which two semi-structured interviews were applied to several public and private officials related to agroindustry from each municipality. Results: Agroindustry has difficulties in establishing its structure due to high production costs, the limitations in the access of small producers to the middle and upper levels of the chain, and the presence of an oligopsony (a small group of buyers acquires the production, thus becoming the intermediaries of the market). Conclusions: The structure of the agroindustry sector requires the generation of new and improved public policies that allow an equitable and democratic participation of all the stakeholders and strengthen systemic competitiveness, so that all the links of the production chain may obtain maximum benefits. Palabras clave: agroindustria, cadenas productivas, clúster, competitividad sistémica, integración vertical. Keywords: agroindustry, production chains, cluster, systemic competitiveness, vertical integration. Cómo citar este artículo: Torres Osorio, Pedro Antonio y Rivera López, Luciano (2012), “El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008”, en Revista Memorias, vol. 10, núm. 18, pp. 9-20. * 1 Artículo de investigación resultado del proyecto de investigación “Comportamiento del sector agroindustrial en el marco de las cadenas productivas del departamento del Risaralda durante el periodo 1991-2008”, financiado en el 2010 por el Comité Nacional para el Desarrollo de la Investigación (Conadi) de la Universidad Cooperativa de Colombia, realizado por el grupo de investigación “Desarrollo Disciplinar” de la Universidad Cooperativa de Colombia, sede Pereira. Economista de la Universidad de Manizales. Magíster en Educación-Docencia de la Universidad de Manizales. Profesor del Programa de Administración de Empresas de la Universidad Cooperativa de Colombia, sede Pereira. Profesor catedrático de la Universidad Tecnológica de Pereira. Correo electrónico: [email protected] ** Ingeniero electricista de la Universidad Tecnológica de Pereira. Especialista en Informática y Telemática de la Fundación Universitaria del Área Andina. Profesor del Programa de Administración de Empresas de la Universidad Cooperativa de Colombia, sede Pereira. Correo electrónico: [email protected] 9 El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 Introducción estrategias de asociación, desarrollo empresarial y solidaridad, que conduzcan a la construcción de equidad social y estabilidad económica. E n Colombia, la Ley 811 del 26 de junio del 2003 define las cadenas productivas como “el conjunto de actividades que se articulan técnica y económicamente desde el inicio de la producción y elaboración de un producto agropecuario hasta su comercialización final”. La cadena puede ser conformada de común acuerdo —a nivel nacional, zonal o regional— por los empresarios, los gremios y las organizaciones más representativos tanto de la producción agrícola, pecuaria, forestal, acuícola y pesquera, como de la transformación, la comercialización y la distribución, y de los proveedores de servicios e insumos. En este contexto, el departamento de Risaralda asume las cadenas productivas como el centro de la estrategia para su reactivación económica y social, y las concibe como etapa previa para la posterior conformación de clúster regionales, pertinentes con las tendencias económicas nacionales e internacionales y la potencia para la modernización del aparato productivo local. Para este fin, se han definido 17 cadenas productivas agrupadas en tres frentes, así: • Cuatro en proyectos de interés nacional. • Ocho en proyectos de interés regional. La constitución de una cadena debidamente estructurada exige que sus integrantes celebren acuerdos que contengan como mínimo los siguientes aspectos: • Cinco en proyectos de interés local. Las ramas implicadas en dichas cadenas son: alimentos, madera y muebles; confecciones, eléctrica y electrónica; cuero y calzado, y metalmecánica (Gaviria, 2009, p. 26). • Mejora de la productividad y competitividad. • Desarrollo del mercado de bienes y factores de la cadena. Referentes teóricos Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 • Disminución de los costos de transacción entre los distintos agentes de la cadena. • Formación de recursos humanos, investigación y desarrollo tecnológico. Teniendo como referencia los enfoques de política regional, en el accionar de las diferentes administraciones departamentales han predominado los enfoques de oferta con amplia presencia de instrumentos orientados a mejorar la productividad y la eficiencia económica general, como la incubación, la promoción de la innovación, la capacitación y la educación. Sin embargo, en algunos casos también se ha recurrido a la inversión pública en infraestructura como estrategia central, caso específico del plan “El desarrollo al servicio de la gente”. De acuerdo con la Ley 811 del 2003, el objetivo de las cadenas formula la consolidación de las actividades económicas regionales que respondan a una vocación natural y permitan generar un impacto positivo sobre el crecimiento, mediante Durante el gobierno departamental 1998-2000, la estrategia de oferta estuvo acompañada por un esfuerzo de movilización de factores endógenos, especialmente a través de la promoción de la cooperación interempresarial e interinstitucional. • Desarrollo de alianzas estratégicas de diferente tipo. • Mejora de la información entre los agentes de la cadena. • Vinculación de los pequeños productores y empresarios a la cadena. • Manejo de recursos naturales y medio ambiente. 10 Pedro Antonio Torres Osorio - Luciano Rivera López en gestión empresarial y organización, son elementos que requieren una gran presencia del Estado, pues el mercado no resuelve estos problemas para las economías campesinas. Si bien es cierto que el Estado se puede reducir en algunas actividades productivas, aunque no en todas, en el caso de las economías campesinas debe aumentar sus ámbitos de acción para crear las condiciones que sustenten pequeñas empresas agroindustriales viables en el mercado y con tamaños de escala que les permitan competir. También es importante tener en cuenta que no todas las economías campesinas pueden participar en estos procesos, pues aquellas muy atrasadas o alejadas de centros de consumo tendrán muchas dificultades para generar núcleos de acumulación agroindustriales, aún con la ayuda del Estado. En las políticas de desarrollo municipales, la actuación pública ha tenido un carácter más de política de gobierno que de política de Estado, y se ha orientado especialmente al ofrecimiento de incentivos tributarios con el fin de hacer más atractiva la inversión nacional e internacional. De igual manera, el plan de desarrollo 20042007 “Trabajando unidos con la gente y para la gente”, considera en su programa “Paga invertir en Pereira” la reducción de trámites para la creación de empresas (Gaviria, 2009, p. 29). Batalha (1999, p. 36) afirma que el estudio de las cadenas productivas debe hacerse desde un enfoque mesoanalítico, entendiendo este como un “análisis estructural y funcional de los subsistemas y de sus interdependencias dentro de un sistema integrado”. La estrategia departamental de apoyo a las cadenas productivas y con relación al Plan de Desarrollo de Pereira 1998-2000, definió como elemento central para el desarrollo productivo la identificación de cadenas productivas con miras a apoyar su consolidación por medio del fortalecimiento de la zona industrial, incluyendo la creación de una zona franca y un parque tecnológico, la capacitación de recursos humanos para la adaptación y adopción de paquetes tecnológicos, y la promoción de la investigación, la innovación y el desarrollo. Los diversos enfoques que estudian las cadenas productivas se sustentan en la teoría de sistemas, según la cual una cadena productiva puede ser considerada un sistema, y la etapa industrial, como uno de los subsistemas que lo integran; también suele entenderse como una relación de acuerdos o contratos de comercialización entre productor y comerciante. Pueden ser simples (entre dos partes o en una línea secuencial de procesos), o complejas (con la participación variada de agentes). Sin embargo, para los pequeños agricultores y la agroindustria2 rural, los retos son todavía mayores: el acceso a tecnología, crédito, tierra, conocimiento sobre los mercados, capacitación 2 Desde otro punto de vista, las cadenas productivas están conformadas tanto por diferentes actores sociales, como por grupos de actores sociales involucrados en los diferentes eslabones de una cadena productiva, que son a su vez interactivos, proveedores de servicios e insumos, industrias de En esta investigación se entenderá por agroindustria toda actividad que implique procesamiento, beneficios o transformaciones de productos generados por los subsectores agrícola, pecuario, forestal y pesquero, destinados a satisfacer las demandas reales del mercado dentro de una cadena productiva. 11 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 Asimismo, el plan “Revolución pública con resultados” planteó como estrategia básica el desarrollo endógeno, a partir del cual se destacan las “causas internas” que afectan la competitividad y la productividad de las empresas; sin embargo, la falta de claridad sobre dichas causas no permitió desarrollar una estrategia que fortaleciera las cadenas productivas. El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 procesamiento y transformación, distribución y comercialización, además de consumidores finales del producto y los subproductos de la cadena. de eslabones vinculados entre sí por relaciones de tipo proveedor-cliente-proveedor. Vista en su conjunto, una cadena productiva comprende desde los bienes primarios, su transformación en bienes intermedios, otros bienes intermedios originados en una cadena productiva diferente, hasta los bienes finales. En el proceso productivo (y los correspondientes conflictos) es necesario considerar las interacciones de los diferentes intereses y las limitaciones de los diversos actores sociales, que radican en los campos de las ciencias biológicas, sociales y económicas. La teoría de los sistemas y el enfoque sistémico son los elementos que unen estas diferentes áreas del conocimiento. Los conceptos de cadenas productivas agropecuarias y sistemas productivos son derivados directamente del enfoque sistémico. La cadena productiva es un concepto que proviene de la escuela de la planeación estratégica, según la cual, la competitividad de una empresa se explica no solo a partir de sus características internas organizacionales o micro, sino que también está determinada por factores externos asociados con su entorno. En tal sentido, las relaciones con los proveedores, el Estado, los clientes y los distribuidores, entre otros, generan estímulos y permiten sinergias que facilitan la creación de ventajas competitivas. Así, la cadena productiva puede definirse como “un conjunto estructurado de procesos de producción que tiene en común un mismo mercado y en el que las características técnico-productivas de cada eslabón afectan la eficiencia y productividad de la producción en su conjunto” (dnp, 1998, citado en Onudi, 2004, p. 25). El marco conceptual para el estudio de las cadenas productivas se deriva de tres abordajes teóricos: el enfoque sistémico; la visión de mercado de tecnologías, y la segmentación de mercados y la visión prospectiva. En este trabajo se hace referencia al enfoque sistémico, dejando los demás abordajes para futuras investigaciones. Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 El enfoque sistémico en las cadenas productivas La figura 1 ilustra una típica cadena productiva agrícola con sus principales grupos de actores sociales y flujos: consumidor, mayoristas y minoristas, procesamiento y transformación, fincas y proveedores de insumos. En este enfoque, el sistema más amplio es denominado negocio agrícola (conjunto de operaciones de producción, procesamiento, almacenamiento, distribución y comercialización de insumos y productos agropecuarios y agroforestales, incluyendo servicios de apoyo, asistencia técnica y créditos), complejo agroindustrial, o agrobusiness, compuesto por muchas cadenas productivas o subsistemas del negocio agrícola (Davis y Goldberg, 1967). Mayoristas y minoristas Para el Departamento Nacional de Planeación (dnp), el “eslabón” corresponde a un conjunto de productos relativamente homogéneos, en cuanto a sus características técnicas de producción: materias primas comunes, usos finales o intermedios comunes y tecnologías productivas similares, y la “cadena productiva” se concibe como un conjunto Procesamiento y transformación Cadena productiva Consumidor Figura 1. Cadena productiva agrícola Fuente: los autores 12 Fincas Proveedores de insumos Pedro Antonio Torres Osorio - Luciano Rivera López destinados a un mercado y dentro de una operación rentable. En dicho proceso, la agricultura y la agroindustria pueden alcanzar integraciones verticales u horizontales y llegar hasta la integración con los procesos de comercialización y provisión de insumos. En el caso de la agroindustria, y de acuerdo con Machado, la integración horizontal se entiende como un mecanismo en el que los agricultores están dentro de la agroindustria pero no como propietarios de la empresa agroindustrial, sino como suministradores de materias primas por vías contractuales, y la integración vertical se entiende como la completa centralización y coordinación del proceso de decisión por medio de la propiedad única de las empresas en las diferentes etapas de producción y distribución, e incluye arreglos contractuales mediante los que se da la aceptación temporal de obligaciones mutuas por parte de negocios independientes. La esencia de la integración vertical radica en la coordinación de actividades conexas tanto en la producción del bien final como en la concentración, bajo un poder decisorio unificado de las diversas fases de la producción de alimentos. El clúster, como estrategia de gestión generadora de mayor nivel de competitividad, se convierte en el punto más alto de aspiración de las Agendas Regionales. De acuerdo con la Organización de las Naciones Unidas para el Desarrollo Industrial (Onudi), los clúster son aglomeraciones geográficas de “empresas que producen y venden productos relacionados o complementarios, por lo cual tienen retos y oportunidades comunes”. La concentración geográfica da lugar a la generación de economías de aglomeración y externalidades que hacen viable la especialización de ciertas compañías en la provisión de insumos, maquinaria, servicios y provisión de infraestructura especializada para un grupo determinado de empresas dedicadas a una actividad similar. Según Porter (1998, p. 78), tal especialización se extiende verticalmente hacia adelante en los canales de distribución y los clientes (de una misma cadena de valor), y horizontalmente hacia los productores de bienes o servicios complementarios (para diferentes cadenas de valor). La competitividad en las cadenas productivas En este contexto, Colombia ha avanzado en la creación de cadenas agroindustriales entre las cuales se destacan las siguientes: caucho; tabaco; forestal (maderas); agroalimentarias como azúcar y confitería; café e instantáneos; leche y sus derivados; carne y subproductos; oleaginosas y aceites; cereales, avicultura y porcicultura; trigo y molinera; arroz y piladoras; maíz y avicultura; vino y frutas como la uva; hortalizas como el tomate fresco y procesado; papa; plátano; piscicultura de cachama, tilapia y trucha; cacao y elaborados; chocolates y confitería; panela y pulpas de fruta para la elaboración de jugos. Los clúster resultan ser de gran utilidad en el diseño de políticas de desarrollo productivo en el ámbito local y regional, y en particular de aquellas políticas orientadas hacia el fortalecimiento competitivo de la pequeña y mediana empresa (en las que se encuentra el sector de agroindustria), por medio de estrategias de innovación y cooperación entre firmas. Según Machado (1991, p. 68), la agroindustria es una actividad económica que combina básicamente el proceso productivo agrícola con el industrial para producir alimentos o materias primas 13 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 Estos grupos de actores sociales se encuentran asociados con un ambiente institucional (leyes, normas, organizaciones normativas) y a un ambiente organizacional (organizaciones de gobierno, de crédito) que, en conjunto, ejercen influencia sobre todos los grupos de actores sociales de la cadena. El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 La creación y constitución de estas empresas ha contribuido al aumento de las exportaciones en general, y ha dado algunos avances en los métodos de producción, como la presencia de economías de escala y la aplicación de métodos administrativos modernos. Algunos factores que han permitido su desarrollo son los procesos de urbanización que aumentan la demanda, los cambios en los hábitos de consumo, la inserción en mercados más amplios (nacionales e internacionales), y la aplicación de tic y de procesos logísticos más eficientes. transformaciones profundas, sino también sacar el máximo provecho del presente escenario de intercambio comercial internacional (Gobernación de Risaralda, Plan Regional de Competitividad, 2008, p. 123). Frente a la expectativa de aumentar la competitividad en las cadenas productivas relacionadas con la agroindustria, se reconoce la importancia del modelo de integración vertical propuesto por Williamson (1999), el cual tiene un impacto importante sobre las variables de gestión del sector, entre las que se destacan el conocimiento, la especialización flexible, la globalización, el posicionamiento económico de los sistemas regionales de producción industrial y la racionalidad en el manejo de los recursos, entre otras, que dieron origen a las políticas regionales de industrialización. La competitividad en Risaralda Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 La estrategia de competitividad de Risaralda se centra en el Partenón de Competitividad, en el cual se establecen estrategias coherentes con la visión Colombia 2032, que busca una transformación en cuatro frentes: salto en la productividad y el empleo; sectores de clase mundial; formalización laboral y empresarial, y ciencia, tecnología e innovación. Asimismo, guarda coherencia con los planteamientos realizados por el Sistema Nacional de Competitividad y establece los objetivos estratégicos sobre los cuales se cimienta su desarrollo. En lo que respecta al fortalecimiento de sectores estratégicos, el departamento de Risaralda ha desarrollado varios ejercicios con el fin de determinar la vocación de este, entre los que se cuenta la Agenda Interna, que determinó once posibles sectores estratégicos, entre los que se encuentra la agroindustria. En este orden, Helmsing (1999, p. 34) denomina estas políticas como de primera, segunda y tercera generación. En las de primera, se incluye al Estado como actor principal del desarrollo de las cadenas; las políticas de segunda generación se orientan hacia las acciones de las firmas y la cooperación entre ellas, mientras que las de tercera generación enfatizan en la competitividad sistémica. Las políticas de tercera generación enfatizan en la importancia de las condiciones básicas, las cuales no solo se refieren al marco macroeconómico, sino también a un conjunto de acciones del nivel meso (sectorial y local) reforzando la competitividad de los sistemas regionales de producción. La agroindustria, además de ser una de las apuestas estratégicas del departamento, también se considera el sector más sensible a los procesos y esquemas de integración económica, lo que implica la apertura de fronteras para el intercambio comercial inherentes a las economías competitivas. Lo anterior requiere una política clara que permita a los productores no solo asumir este proceso de transición que demanda La competitividad sistémica mencionada por Helmsing es una variante teórica del enfoque de competitividad inicialmente propuesto por Porter en los años ochenta, y surge a partir de algunos trabajos realizados por Esser et al. (1996) para la Comisión Económica para América Latina y el Caribe (Cepal). Según esta aproximación, la generación de ventajas competitivas surge a partir de una interacción compleja y dinámica entre el 14 Pedro Antonio Torres Osorio - Luciano Rivera López La aplicación de ciertas partes del enfoque de integración vertical en algunos eslabones de las cadenas agroindustriales del país ha mejorado el comportamiento de estas; se destaca el crecimiento en la producción de flores (28%), frutas (7,5%), plátano (8%), banano (7,8%), yuca (9,7%), tabaco (39,7%), papa (3,3%) y cacao (15,6%). También sobresale el buen desempeño de productos pecuarios como el pollo (3,7%), los huevos (5,6%), el ganado porcino (19,1%) y la silvicultura (16,3%) (Ministerio de Agricultura y Desarrollo Rural, 2005). Para el mismo periodo, el comportamiento de la producción agrícola en Risaralda, sin contar el café, fue muy significativa, según se aprecia en la tabla 1. Tabla 1. Producción en toneladas de los principales cultivos en Risaralda, 2005 (sin contar café) Producción (toneladas) Producto Fríjol Cultivos transitorios 592 7,03 Maíz tecnificado 5.877 69,75 Maíz tradicional 1.624 19,27 Sorgo 245 2,91 Soya 88 1,04 8.426 100 Arracacha 420 0,26 Cacao 383 0,24 Azúcar 35.261 21,82 Caña panelera 20.213 12,51 83 0,05 Plátano 94.428 58,42 Yuca 10.848 6,71 Total cultivos permanentes 161.636 100 Total cultivos transitorios y permanentes 170.062 Total cultivos transitorios Cultivos permanentes Porcentaje (%) Fique Fuente: dnp - Dirección de Desarrollo Rural Sostenible con base en evaluaciones agropecuarias de la urpa 3 y la Umata.4 Ministerio de Agricultura y Desarrollo Rural - Dirección de Política Sectorial - Grupo Sistemas de Información 3 Unidad Regional de Planificación Agropecuaria. 4 Unidad Municipal de Asistencia Técnica Agropecuaria. 15 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 nivel micro ya mencionado, y otros tres niveles, a saber: el meso, que corresponde al conjunto de políticas de apoyo específico lideradas por el Estado y los actores sociales; el nivel macro, representado por el conjunto de políticas y condiciones macroeconómicas, y el nivel meta, que sintetiza el conjunto de comportamientos y normas que rigen lo jurídico, lo político y lo económico, por medio de la interacción e integración de diferentes actores sociales. Así pues, la competitividad sistémica pone de relieve que la configuración de ventajas competitivas en la organización obedece al patrón organizativo de la sociedad como un todo, que emerge de la interacción sistémica de los cuatro niveles ya señalados. El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 Metodología La Agenda Interna para la productividad y la competitividad de Risaralda para la agroindustria, determinó incrementar los esfuerzos tanto públicos como privados hacia los siguientes productos: La investigación es de carácter descriptivo, ya que se analiza el comportamiento de las cadenas productivas agroindustriales del departamento de Risaralda durante el periodo 1991-2008. • Caña: panela y alcoholes industriales. • Productos para los mercados verdes nacionales e internacionales. La población fuente de información son los empresarios y funcionarios públicos pertenecientes al sector agroindustrial del departamento. La fuente de información primaria corresponde a dos cuestionarios semiestructurados, uno de las cuales fue realizado a 15 funcionarios públicos pertenecientes a las Umata, a las urpa y a la Secretaría de Desarrollo Agropecuario de Risaralda, y el otro se aplicó a 20 empresarios (en su mayoría pequeñas empresas),5 escogidos aleatoriamente. Se utilizó la escala Licker y las respuestas fueron procesadas en el programa Excel, y se tabularon según la calificación de 0 - 4. • Flores tropicales y follajes. • Cafés especiales. • Frutas: mora y lulo. • Plantaciones forestales industriales: pulpa, madera aserrada y productos a base de madera. • Producción forestal comunitaria con especies maderables valiosas: nogal cafetero, guayacán amarillo, guayacán lila y cedro rosado. • Guadua. Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 • Plátano. En los dos cuestionarios se formularon preguntas acerca del desarrollo tecnológico; el mercado regional, nacional e internacional; el tipo de integración empresarial; el uso de tic; las políticas de desarrollo regional; la participación en asociaciones gremiales; las políticas públicas de apoyo al sector agroindustrial; la participación en redes y la competitividad de las empresas del sector. Risaralda, por su parte, mantiene la expectativa de fortalecimiento y crecimiento de las cadenas productivas, específicamente en la textil-confecciones hacia el 2017, ya que, como parte de la Ecorregión (región que comprende el Eje Cafetero, noroccidente del Tolima y norte del Valle), estará satisfaciendo la necesidad de vestirse bien, con calidad, entrega oportuna y bajo precio, a un mercado internacional equivalente a US$120 millones al año. Las preguntas orientadoras de los cuestionarios surgen de las conclusiones de diversos foros sobre el tema de investigación, en los cuales se dejan planteados los aspectos a mejorar en las cadenas productivas del departamento de Risaralda. Desde la visión de la Agenda Regional para la Competitividad y la Productividad, se alcanzará una participación del 0,15% de las exportaciones totales de Colombia hacia Estados Unidos de la cadena textil-confecciones y se duplicará la participación en las exportaciones a la Región Andina. Para el mismo periodo, Risaralda será líder nacional en la producción y comercialización de productos para mercados verdes, con un 80% de su producción destinada al mercado nacional y un 20% al mercado internacional (Departamento Nacional de Planeación, 2007). 5 16 Según la Ley 590 para el fomento de la micro, pequeña y mediana empresa, en Colombia la pequeña empresa tiene entre 11 y 50 trabajadores, y Activos totales mayores a 501 y menores a 5.001 salarios mínimos mensuales legales vigentes. Pedro Antonio Torres Osorio - Luciano Rivera López Tabla 2. Aspectos relacionados con la competitividad del sector Pregunta Valoración ¿Considera que en el departamento existe una visión de desarrollo pertinente con la visión regional, nacional e internacional? 2,2 ¿Considera que el empresario es bien aceptado en el sector público y gremial? 2,9 ¿Cree que los esfuerzos que hacen los empresarios por el desarrollo son suficientes? 2,1 ¿Considera que existe un conocimiento exacto de los factores claves para el desarrollo regional? 2,0 ¿Considera que el capital social acumulado es suficiente para que el sector agroindustrial sea competitivo? 2,0 ¿Es clara la preocupación por la formación en gestión empresarial a todos los eslabones de la cadena? 2,0 Total 2,20 Fuente: los autores Los factores claves para el desarrollo regional deben discutirse con más sentido crítico y ajustarlos a las tendencias de desarrollo del país y del mundo. Los actores expresan que para poder ser competitivos en el sector agroindustrial, los esfuerzos de los empresarios tienen que ser complementados con los esfuerzos del gobierno. Se observa que los actores de los distintos eslabones de la cadena agroindustrial perciben que el nivel de competitividad del sector apenas supera el 50%. Según la información que presenta la tabla 2, se observa que, dada la baja preocupación por la formación empresarial en algunos eslabones de la cadena, no todos están preparados para desarrollar una gestión adecuada; los más beneficiados son aquellos que tienen amplia formación empresarial. Se observa que los actores de los distintos eslabones de la cadena agroindustrial perciben que el nivel de competitividad del sector apenas supera el 50%. Tabla 3. Interacción del sector con otras organizaciones Pregunta Valoración ¿Existe una adecuada organización del sector agroindustrial en el departamento de Risaralda? 2,8 ¿Existen mecanismos adecuados para la negociación interempresarial? 2,7 ¿La comunicación entre los distintos eslabones de la cadena agroindustrial es fluida? 2,3 ¿La colaboración entre los eslabones de la cadena es adecuada? 2,8 ¿Los actores del sector están preparados para atender problemas macroeconómicos? 2,0 ¿La comunicación entre las empresas y el sector público es pertinente? 2,8 ¿El sector recibe apoyo permanente de la academia? 2,7 Total 2,58 Fuente: los autores 17 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 Resultados El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 De acuerdo con la información de la tabla 3, los actores de las empresas agroindustriales ven como muy positiva la interacción entre las organizaciones; sin embargo, creen que los mecanismos que permitan este objetivo deben profundizarse mucho más. Asimismo se sienten amenazados por las variaciones macroeconómicas como el desempleo, el tipo de interés y la revaluación del peso, que les disminuye los ingresos. Además, consideran que la academia debe hacer un esfuerzo grande para articularse con el sector, ya que la gran mayoría de sus programas no contemplan la agroindustria como un eje de enseñanza. Destacan el trabajo de promoción por parte del gobierno pero afirman que no existen políticas públicas locales que los incentive a ganar más en el ranking de competitividad. Algunos empresarios descartan la asociatividad como factor de crecimiento y desarrollo del sector. Tabla 4. Relación del sector agroindustrial con el gobierno departamental y nacional Pregunta ¿En los municipios existen funcionarios con la formación académica y empresarial suficientes para formular políticas públicas que incentiven el sector agroindustrial? ¿La coordinación entre los entes públicos para fortalecer el desarrollo del sector es adecuada? ¿El sector tiene suficiente apoyo por parte de las instituciones gubernamentales? ¿Existe apoyo decidido del gobierno para el fortalecimiento de las pequeñas y medianas empresas del sector? ¿En los municipios se crean condiciones favorables para la constitución y el desarrollo de empresas agroindustriales? Total Valoración 2,0 2,5 2,8 2,7 2,8 2,56 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 Fuente: los autores Según la información de la tabla 4, el Estado debe mantener políticas públicas coherentes que permitan a los empresarios y demás actores de las cadenas desarrollar su actividad sin contratiempos. El gobierno debe seleccionar con los mejores criterios a los funcionarios encargados de la promoción empresarial, pues los empresarios consideran que este factor rezaga la actividad en los municipios y no permite la inserción competitiva de los agricultores a los eslabones más competitivos de la cadena. Ellos (empresarios y otros actores) ven positivamente los avances en políticas del Ministerio de Agricultura con respecto al fortalecimiento de las Mypimes del sector. Tabla 5. Aspectos relacionados con la productividad del sector Pregunta ¿Considera que las empresas del sector agroindustrial son productivas? ¿Considera que los proveedores apoyan el desarrollo y crecimiento de las empresas? ¿Considera que la innovación permanente en procesos, productos y servicios es adecuada? En cuanto a la estructura de costos, ¿considera que las empresas del sector son sostenibles? ¿Los empresarios conocen perfectamente las estructuras de mercado que predominan en el sector? ¿Considera que las empresas del sector se integran verticalmente? En cuanto a desarrollo tecnológico, ¿qué puntaje le daría usted a la situación actual de las empresas del sector? ¿Considera que es adecuado el manejo de tic para la conectividad de las empresas? Total Fuente: los autores 18 Valoración 2,5 3,2 2,9 2,3 2,5 2,0 2,7 2,6 2,58 Pedro Antonio Torres Osorio - Luciano Rivera López • El valor agregado no llega al productor rural. • Existen importantes pérdidas poscosecha ocasionadas por el transporte hasta los centros de proceso, y por la falta de capacidad de almacenamiento en el campo. • Surge una gran competencia entre diferentes materias primas. La reconversión tecnológica es considerada como un obstáculo para aumentar la productividad. Debido a los altos costos de esta variable, la mayoría de las empresas todavía son intensivas en mano de obra, lo que incrementa los costos y disminuye los índices de rentabilidad, ya que los precios no pueden salirse de la línea de mercado. • Escaso apoyo institucional para el desarrollo y fomento de esta actividad. • La lógica empresarial campesina es distinta a la lógica empresarial de los eslabones urbanos. • Existe bajo nivel socioeconómico y educativo de los productores y operarios. En cuanto al manejo de las tic, solo los eslabones de transformación y distribución pueden acceder a ellas, es decir que los primeros eslabones (fincas) difícilmente pueden tener conectividad permanente con los demás eslabones. Los proveedores constituyen una fuente principal para el desarrollo y crecimiento de las empresas, porque reciben asesorías y los despachos en los tiempos acordados. • La materia prima es heterogénea y de calidad variable. • Faltan datos confiables y la infraestructura tecnológica y de las tic es deficiente. • Existe poco apoyo gubernamental relacionado con políticas fiscales que estimulen la creación de más puestos de trabajo. • Predomina la integración horizontal y las probabilidades de acceder a la integración vertical son bajas. En la actualidad se encuentran pocos estudios sobre la estructura del mercado, por considerarlos de alto costo para las empresas, y la información sobre este lo toman de informes documentales de las organizaciones privadas y del Ministerio de Agricultura. • Se trabaja con indicadores de gestión tradicionales y el conocimiento sobre la competitividad sistémica es bajo. Referencias Conclusiones Batalha, M.O. (1999), Gestión de agronegocios, Sao Pablo, Atlas. El sector agroindustrial de Risaralda ha tenido avances significativos en los últimos años; sin embargo, debe afrontar retos importantes relacionados con la competitividad y la productividad. De acuerdo con lo expresado por los actores en los cuestionarios, las conclusiones más relevantes son las siguientes: Davis, J. y Goldberg, R. (1967), Concept of Agrobusiness, Boston, Harvard University. — (2007), “Agenda Interna para la Productividad y la Competitividad, documento regional, Risaralda”, Bogotá D.C. 19 Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 • La mayoría de las empresas denominadas agroindustriales se ubican en el área urbana, lo que significa que en el ámbito rural, no se produce el impacto deseado. De acuerdo con la información registrada en la tabla 5, los actores manifiestan que existen barreras tanto de tipo administrativo como técnico para promover la integración vertical. Es común encontrar eslabones que colocan condiciones discriminatorias para que otros se puedan articular gozando de mejores beneficios. Aunque la innovación es considerada una política prioritaria, muchos de los eslabones tienen dificultades de tipo financiero, de conocimiento y de gestión para lograrlo. El sector agroindustrial del departamento de Risaralda durante el periodo 1991-2008 Esser, K. et al. (1996), “Competitividad sistémica: nuevo desafío para las empresas y la política”, en Revista de la Cepal, núm. 59, pp. 39-52. — (2005), Dirección de Cadenas Productivas [en línea], disponible en: www.minagricultura.gov. co/08cifras/08_Misi_Cadenas.aspx, recuperado: 9 de agosto del 2011. Gaviria, M.A. (2009), Risaralda, evolución y perspectivas de desarrollo [en línea], disponible en: www. eumed.net/libros/2009a/515/, recuperado: 13 de agosto del 2011. Organización de las Naciones Unidas para el Desarrollo Industrial (Onudi). (2004), Manual de minicadenas productivas [en línea], disponible en: www.unido. org/doc/29104?language_code=es, recuperado: 6 de junio del 2010. — (2008), Plan Regional de Competitividad Comisión Regional de Competitividad, Pereira. Porter, M. (1998), Clusters and the New Economics of Competition, Harvard Business Review. Helmsing, B. (1999), “Teorías de desarrollo industrial regional y políticas de segunda y tercera generación”, en Revista eure xxv, núm. 75, Santiago de Chile, pp. 5-39. Williamson, O. (1999), “La integración vertical de la producción: consideraciones acerca de las fallas del mercado”, en Empresas mercados y jerarquías, México, Editorial Oxford University Express, pp. 14-30. Machado, A. (1991). “El modelo de desarrollo agroindustrial de Colombia de 1950 a 1990”, en iica, documento institucional, Bogotá. Revista Nacional de Investigaciones - Memorias Volumen 10, Número 18 / julio-diciembre del 2012 República de Colombia, Ministerio de Agricultura y Desarrollo Rural. (2003), Ley 811 de 26 de junio del 2003, Bogotá. 20